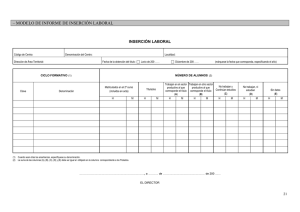

REGISTRO DE PROGRAMACION DE LA EJECUCION DEL PRESUPUESTO DE GASTOS Y DISTRIBUCION INTERNA DE CUOT

Anuncio