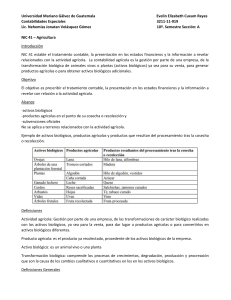

ACTIVIDADES ESPECIALES MARÍA ANGÉLICA BAUTE QUIROZ Prof. Ever Ahumada UNIVERSIDAD POPULAR DEL CESAR FACE CONTABILIDAD II VALLEDUPAR – CESAR 2019 ACTIVIDADES ESPECIALES Como punto de partida iniciaremos definiendo lo que es un activo biológico según la nic 41 “Animales vivos o plantas que son propiedad de la entidad”. Según las niif 34 el alcance que tiene esta sección se basa en tres tipos de actividades especiales: agricultura, actividades de extracción, y concesión de servicios. La importancia que tiene los activos biológicos en nuestra región, hace una representación de uno de los principales sectores productivos de la economía (actividades agrícolas, ganaderas). Estos activos biológicos tienen un tratamiento especial en su contabilización por lo que hay que tener precaución al momento de realizar su alcance, reconocimiento, medición, por lo que sufren transformaciones biológicas, esto quiere decir que no todas tienen el mismo tratamiento, algunas entidades gestionan los activos biológicos ya sea para destinarlos a la venta, para generar productos agrícolas o para obtener activos biológicos adicionales, por lo tanto cada entidad determinara su política contable. Los activos bilógicos no se pueden medir por las entidades como ellos deseen, mientras existan métodos para realizarlo, entre esos están el modelo de valor razonable (valor razonable menos costo de venta) y el modelo del costo (costo menos depreciación y deterioro del valor, si lo hubiere) . Estos activos tienen su clasificación en: consumibles o productores (son los que se recolectaran o serán vendidos, los cuales tuvieron que pasar por una etapa para madurar, en la ganadería serían las cabezas de ganado que se dispondrán a venta o serán sacrificadas) y maduros o por madurar (son los que producen los comestibles luego de haber alcanzado la madurez, y en la vaca que ya está en capacidad de generar terneros). Seguidamente enfatizaremos en el alcance, reconocimiento y medición. ALCANCE las pequeñas y medianas entidades que se dedican a actividades agrícolas (es la gestión por parte de una entidad de la transformación biológica de activos biológicos), actividades de extracción (abarcan la exploración,, evaluación o extracción de recursos minerales ejemplo: petróleo, gas natural y recursos no renovables similares), concesión de servicios ( acuerdo mediante el cual un gobierno u otro organismo del sector publico contrata a un operador privado para desarrollar o mejorar infraestructuras) aplican la sección 34. RECONOCIMIENTO El reconocimiento es el producto agrícola ya recolectado, procedente de los activos biológicos de la entidad. Se debe realizar una distinción entre los activos biológicos, los productos agrícolas y los productos resultantes del procesamiento de productos agrícolas tras la cosecha o recolección. Fuente: Fundación IFRS Esta clasificación resulta relevante a la hora de determinar que sección de las Niif para las PYMES debe aplicar la entidad. Los productos agrícolas se contabilizan de acuerdo con la Sección 34 solo en el punto de su cosecha o recolección, y posteriormente, de acuerdo con la Sección 13 o la sección que corresponda de la NIIF para las PYMES (párrafo 34.5). Los productos resultantes del procesamiento de productos agrícolas tras la cosecha o recolección quedan fuera del alcance de la Sección 34, tanto durante como después del procesamiento. Estos se contabilizan de acuerdo con la Sección 13 u otra sección pertinente de la NIIF para las PYMES. MEDICIÓN Una entidad medirá un activo biológico en el momento del reconocimiento inicial, y en cada fecha sobre la que se informe, a su valor razonable menos los costos de venta. Los cambios en el valor razonable menos los costos de venta se reconocerán en resultados. La norma recalca que se medirá el activo ya sea en el momento inicial como al final del periodo en que se informa, y también al momento de la cosecha o recolección (este costo es el de tener en cuenta para valorar los inventarios, esa medición es el costo a la fecha de la recolección) utilizando el valor razonable menos los costos de la venta (ejemplo. El costo de la venta: el costo del camión desde la finca hasta el matadero o el pago de una comisión). INFORMACION A REVELAR Una entidad revelará lo siguiente con respecto a sus activos biológicos medidos al valor razonable: (a) Una descripción de cada clase de activos biológicos. (b) Los métodos y las hipótesis significativas aplicadas en la determinación del valor razonable de cada categoría de productos agrícolas en el punto de cosecha o recolección y de cada categoría de activos biológicos. (c) Una conciliación de los cambios en el importe en libros de los activos biológicos entre el comienzo y el final del periodo corriente. La conciliación incluirá lo siguiente: (i) La ganancia o pérdida surgida de cambios en el valor razonable menos los costos de venta. (ii) Los incrementos procedentes de compras. (ii) Los decrementos procedentes de la cosecha o recolección. (iv) Los incrementos procedentes de combinaciones de negocios. (v) Las diferencias netas de cambio que surgen de la conversión de los estados financieros a una moneda de presentación diferente, y de la conversión de un negocio en el extranjero a la moneda de presentación de la entidad que informa. (vi) Otros cambios. Para concluir las empresas al momento de contabilizar sus activos biológicos deben tener total precaución y tener claro al grupo que pertenecen y así saber que norma necesita aplicarse, llevando a manejar información con calidad y transparencia para la adecuada toma de decisiones. El secreto de todo ente económico está en reconocer datos exactos que permitan obtener decisiones decisiones rápidas y exactas para evitar pérdidas económicas. BIBLIOGRAFIA Fundación IFRS. (2013). Material der formación sobre las NIIF para pymes – versión 2013 – 1 – Modulo 34. IFRS. UDP Escuela de Auditoria. (2012) IFRS/NIIf. Obtenido de htto://ifrs.udp.cl/lanormal/niif-para-pymes/ IFRS. (2009). NIC 41 Activos Biológicos.