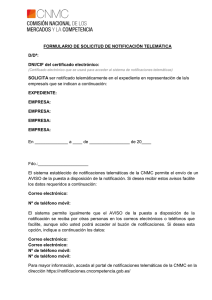

TIPOS Y REQUISITOS DE LAS NOTIFICACIONES EN MATERIA FISCAL Aspectos generales Concepto: Acto de dar a conocer a los interesados la resolución recaída de un trámite o en un asunto judicial. Código fiscal de la federación Artículo 135.- Las notificaciones surtirán sus efectos el dia hábil siguiente en que fueron hechas. La manifestación que haga el interesado o su representante legal de conocer el acto administrativo, surtirá efectos de notificación. Artículo 138.- las notificaciones se podrán hacer en las oficinas de las autoridades fiscales, si las personas a quienes debe notificarse se presentan en las mismas. Las notificaciones también se podrán efectuar en el último domicilio que el interesado haya señalado para efectos del registro Federal del contribuyente. En el domicilio fiscal que le corresponda de acuerdo con lo previsto en el artículo 10 del CFF. En el domicilio que hubiere designado para recibir notificaciones al iniciar alguna instancia o en el curso de un procedimiento administrativo, tratándose de las actuaciones relacionadas con el trámite o la resolución de los mismos. Toda notificación personal, realizada con quién debe entenderse será legalmente válida aun cuando no se efectúa en el domicilio respectivo o en las oficinas de las autoridades fiscales. En los casos de sociedades en liquidación cuando se hubieran nombrado varias liquidadores, las notificaciones o diligencias que deben efectuarse con las mismas, podrán practicarse válidamente en cualquiera de ellos. Artículo 134.- Las notificaciones de los actos administrativos se harán: I. II. III. IV. V. Personalmente o por correo certificado o mensaje de datos Por correo ordinario o por telegrama Por estrados Por edictos Por instructivos Alumno: Carmen Francisco Molina NOTIFICACIÓN PERSONAL Artículo 134.- Las notificaciones de los actos administrativos se harán: Personalmente cuando se trate de… citatorios requerimientos solicitudes de informes o documentos actos administrativos que pueden ser recurridos actos que deben surtir efectos en el extranjero (último par) Artículo 137.- Cuando la notificación se efectúa personalmente y el notificador no encuentre a quien deba notificar, le dejará citatorio en el domicilio, sea para que espere a una hora fija del día hábil posterior que se señala en el mismo o para que acuda a notificarse las oficinas de las autoridades Fiscales dentro del plazo de 6 días contado a partir de aquel en que fue dejado el citatorio, o bien la autoridad comunicar el citatorio de referencia a través del buzón tributario. El citatorio que se refiere este artículo, será siempre la espera antes señalada y si la persona citada o su representante legal no esperaren, se practicará la diligencia con quién se encuentre en el domicilio o en su defecto con un vecino. NOTIFICACIÓN POR CORREO CERTIFICADO Artículo 134.- Las notificaciones de los actos administrativos se harán: Personalmente cuando se trate de: citatorios requerimientos solicitudes de informes o documentos actos administrativos que pueden ser recurridos actos que deben surtir efectos en el extranjero (último par) Artículo 196-A: Cuando los bienes hubieran causado abandonó, las autoridades Fiscales notificarán personalmente por medio del buzón tributario o por correo certificado con acuse de recibido a los propietarios de los mismos que ha transcurrido el plazo de abandono y que como consecuencia, pasan a propiedad fisco Federal. En los casos en que no se hubiera señalado domicilio o el señalado no corresponde a la persona, la notificación se efectuará a través del buzón tributario. Alumno: Carmen Francisco Molina LEY DEL SERVICIO POSTAL MEXICANO Artículo 42.- El servicio de acuses de recibido de envíos o de correspondencia registrados consiste en recabar en un documento especial la firma de recepción del destinatario o de su representante legal y en entregar ese documento al remitente como constancia. NOTIFICACIÓN POR MENSAJE DE DATOS Artículo 134.- Las notificaciones de los actos administrativos se harán: Mensaje de datos con acuses de recibido en el buzón tributario cuando se trata de: I. citatorios requerimientos solicitudes de informes o documentos actos administrativos que pueden ser recurridos actos que deben surtir efectos en el extranjero (último par) Artículo 17-D.- Se entiende por documento digital todo mensaje de datos que contiene información o escritura generada enviada recibida o archivada por medios electrónicos ópticos o de cualquier otra tecnología. Artículo 7 (RCFF) I. Para efectos de buzón tributario el horario de recepción será de las 00:00 a las 23:59 horas. NOTIFICACIÓN POR CORREO ORDINARIO O TELEGRAMA Artículo 134.- Las notificaciones de los actos administrativos se harán: I. II. III. … Por correo ordinario o por telegrama cuando se trate de actos distintos de los señalados en la fracción anterior (citatorios requerimientos solicitudes de informes o documentos y de actos administrativos que pueden ser recurridos) … Alumno: Carmen Francisco Molina En ese orden de ideas, sólo procede la notificación por correo ordinario o por telegrama en términos de la penúltima fracción del Artículo 134 del Código Fiscal de la Federación cuando: - Se trata de notificaciones o actos que deban surtir efectos en el extranjero. NOTIFICACIÓN POR ESTRADOS Artículo 134.- Las notificaciones de los actos administrativos se harán: I. II. III. … … Por estrados Procede la notificación por estrados cuando: - - La persona a quien deba notificarse no sea localizable en el domicilio que haya señalado para efectos del RFC Se ignore su domicilio o el de su representante Desaparezca Se oponga a la diligencia de notificación Se coloque en el supuesto previsto en la fracción V del Artículo 110 (desocupe o desaparezca del lugar donde tenga su domicilio fiscal, en facultades de comprobación o teniendo adeudos no garantizados, la autoridad acudirá en tres veces consecutivas) En los demás casos que señalan las leyes Procedimiento de notificación por estrados (Artículo 139 CFF) - - Serán fijando durante 15 días el documento que se pretende notificar en un sitio abierto al público de las oficinas de la autoridad que efectúe la notificación y publicando durante el mismo plazo en la página electrónica de las autoridades fiscales El plazo se contara a partir del día siguiente a aquel en que el documento fue fijado o publicado según corresponda La autoridad dejará constancia de lo anterior Se tendrá como fecha de notificación la del decimosexto día contado a partir del día siguiente a aquel en el que se hubiera fijado o publicado el documento Alumno: Carmen Francisco Molina NOTIFICACIÓN POR EDICTOS Artículo 134.- Las notificaciones de los actos administrativos se harán: I. II. III. IV. … … … Por edictos Procede la notificación procede la notificación por edictos cuando: - La persona quién debe notificarse hubiera fallecido y no sé conozca al representante de la sucesión Cuando se trate de notificaciones o actos que deban surtir efectos en el extranjero Artículo 140.- Las notificaciones por edictos se harán mediante publicaciones en cualquiera de los siguientes medios: I. II. III. Durante 3 días en el Diario Oficial de la Federación Por un día en un diario de mayor circulación Durante 15 días en la página electrónica que al efecto establezcan las autoridades Fiscales mediante reglas de carácter general Las publicaciones a qué se refiere este Artículo contendrán un extracto de los actos que se notifican. Se tendrá como fecha de notificación en la última publicación. NOTIFICACIÓN POR INSTRUCTIVO Artículo 134.- Las notificaciones de los actos administrativos se harán: I. II. III. IV. V. … … … … Por instructivo… Procede la notificación por instructivo cuando: - En los casos y con las formalidades a qué se refiere el segundo párrafo del Artículo 137 del Código Alumno: Carmen Francisco Molina “El citatorio que se refiere este artículo será siempre para la espera antes señalada y si la persona citada o su representante legal no esperaren, se practicará la diligencia con quién se encuentra en el domicilio o en su defecto con un vecino. En caso de que estos últimos se negasen a recibir la notificación esto se hará por medio del buzón tributario.” Alumno: Carmen Francisco Molina