Resumen de Resoluciones del Tribunal Económico

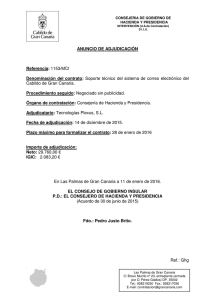

Anuncio