CARF_267 - Contraloría General de Antioquia

Anuncio

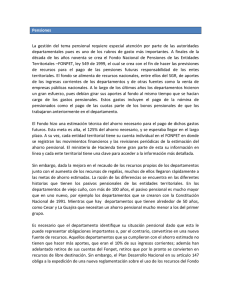

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL AUTO No. 267 “POR MEDIO DEL CUAL SE DISPONE EL ARCHIVO DEL PROCESO DE RESPONSABILIDAD FISCAL 200-10 ADELANTADO EN EL MUNICIPIO DE ABEJORRAL” Medellín, 28 de noviembre de 2013 La Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, en cabeza del Contralor Auxiliar Luis Guillermo Gallego Pulgarín, procede en esta etapa de la instrucción, a archivar el Proceso de Responsabilidad Fiscal 200 de 2010, adelantado en el Municipio de Abejorral, NIT 890.981.195-5, teniendo en cuenta lo dispuesto en los artículos 90, 268, 271 y 272 de la Constitución Política de Colombia y en las Leyes 610 de 2000, 1474 de 2011 y 1437 de 2011. COMPETENCIA Competencia que le otorga el Artículo 272 de la Constitución Política, la Ley 610 de 2000, la Resolución Interna Resolución Interna 0415 del 26 de febrero de 2013 y el Auto 2073 del 23 de octubre de 2013 mediante el cual se comisiona al Contralor Auxiliar, PROCESO DE RESPONSABILIDAD FISCAL 200 DE 2010 Mediante Auto N° 030 del 09 de febrero de 2011, se declaró abierto el Proceso de Responsabilidad Fiscal 200 de 2010, adelantado en la Administración Municipal de Abejorral, en contra de IVAN DE JESUS GARCIA RINCON, identificado con cédula de ciudadanía número 16.718.084, ex Alcalde municipal y RUBEN DARIO MARIN ZULUAGA, identificado con cédula de ciudadanía número 19.276.497, ex Alcalde municipal, periodo 2004-2007, por presunto detrimento patrimonial ocasionado al Municipio de Abejorral, NIT 890.981.195-5. DETERMINACIÓN DEL DAÑO PATRIMONIAL Y ESTIMACIÓN DE SU CUANTÍA: Cuantificado en principio, en la suma de doce millones ciento cuarenta y seis mil setecientos ochenta pesos con noventa y tres centavos ($12.146.780.93). FUNDAMENTOS DE HECHO La Contraloría Auxiliar de Indagación Preliminar, por medio de Oficio No. 20103100003413 del 20 de enero de 2010, a folio 22, trasladó a la Contraloría Auxiliar de Responsabilidad Fiscal, la Queja N° 13993 de 2009, Municipio de Abejorral, señalando que luego de ser revisada y analizada reúne las condiciones para dictar Auto de Apertura de Proceso de Responsabilidad Fiscal, lo que dio lugar a la apertura del proceso de responsabilidad fiscal N° 200 de 2010, por medio del Auto de Apertura N° 030 del 09 de febrero de 2011, así: “HECHO PRIMERO: “Existen presuntos embargos realizados por la oficina de cobro coactivo de la caja de previsión social de comunicaciones CAPRECOM, a los dineros depositados en la cuenta de participación de salud del régimen subsidiado y el sistema general de participación de alimentación escolar de este municipio. “Al analizar la causa de los embargos, se encontró que el no pago de las cuotas partes pensiónales por parte del municipio de Abejorral a CAPRECOM, a los pensionados LUIS JAVIER OSPINA desde el año 1994 al 2008 y de ANTONIO JOSE ECHAVARRIA CORREA desde el año 1976 al 2008, generaron unos intereses moratorios por valor de $12.146.780.93, tomados a partir del año 2005, anexos liquidación intereses”. FECHA DE OCURRENCIA DE LOS HECHOS: El Hecho motivo del proceso se concreto con el pago realizado en la vigencia fiscal 2009. VINCULACIÓN DEL GARANTE: En el Auto de Apertura 030 del 09 de febrero de 2010 se determina la vinculación, como Tercero Civilmente Responsable, de acuerdo con lo establecido del Artículo 44 de la Ley 610 de 2000, se vinculo como Tercero Civilmente Responsable a la “Compañía de Seguros: LA PREVISORA, de acuerdo a la Póliza 1001114, expedida por la Compañía con una Vigencia desde el 24/01/2005 al 24/01/2006 por valor de $989.540.000, renovada con una Vigencia desde el 24/01/2006 al 24/01/2007, renovada con una Vigencia desde el 24/01/2007 al 24/01/2008, renovada con una Vigencia desde el 24/01/2008 al 24/01/2009, renovada con una Vigencia desde el 31/01/2009 al 01/01/2010”. DE LA ACTUACION PROCESAL 1. Por Auto 310 del 3 de diciembre de 2009 “se comisiona a la Doctora PATRICIA PINEDA GARCES Profesional Universitaria, adscrita a la Contraloría Auxiliar de Indagación Preliminar, para que en el término de diez (10) días calendario evalué y presente respuesta al quejosos y los respectivos traslados o control de advertencia de ser necesario, dentro de la queja radicada con GPC 13993-09 del Municipio de Abejorral”. 2. Por Auto Comisorio N° 004 del 8 de enero de 2008, la Contralora Auxiliar de Indagación Preliminar, comisiona a la “Contralora Auxiliar Edilma Ocampo Manrique para que en el término de cinco (5) días hábiles, evalúe y presente respuesta al quejoso, así como los respectivos traslados y/o controles de advertencia a los que haya lugar en atención a las quejas GPC 13993-2009 Abejorral”. 3. Por medio de oficio No. 20103100003413 del 20 de enero de 2010, a folio 22, trasladó a la Contraloría Auxiliar de Responsabilidad Fiscal, la Queja N° 13993 de 2009, Municipio de Abejorral, especificando que “Luego de revisada y analizada la queja de la referencia hemos encontrado que se reúnen los presupuestos legales establecidos en la ley 610 de 2000 que posibilitan dictar Auto de Apertura de Proceso de Responsabilidad Fiscal”. 4. Por Auto 140 del 14 de abril de 2010 “se comisiona a la Doctora CLARA SALOME BOTERO VARGAS para que en el término de diez (10) días hábiles atienda las observaciones efectuadas por la Contraloría Auxiliar de Responsabilidad Fiscal (…)”, a folio 27. 5. Por Auto 0266 del 19 de marzo de 2010 “se comisiona al Doctor JORGE ALEJANDRO TOBON VERGARA Contralora Auxiliar - Abogado, adscrito a la Contraloría Auxiliar de Responsabilidad Fiscal para iniciar con el trámite del proceso de responsabilidad fiscal 200-10 del municipio de ABEJORRAL, según obra en el Auto de apertura 030 del 09 de febrero de 2011”, obrante a folio 99. 6. Se inicia este proceso investigativo por medio del Auto 030 del 09 de febrero de 2011, por el cual se declara abierto el Proceso de Responsabilidad Fiscal 200-10, Municipio de Abejorral, lo que obra a folios 99 y 100. 7. En el auto antes mencionado, se identifica como entidad afectada, al Municipio de Abejorral, y se vinculan como presuntos responsables, a los señores IVAN DE JESUS GARCIA RINCON, identificado con cédula de ciudadanía número 16.718.084 y RUBEN DARIO MARIN ZULUAGA, identificado con cédula de ciudadanía número 19.276.497, en calidad de Alcalde y Ex Alcalde respectivamente, para la época de los hechos. 8. Con radicado N° 20113200043421 del 22 de marzo de 2011, se le envío a la compañía de seguros LA PREVISORA S.A. oficio, informándole su vinculación al Proceso de Responsabilidad Fiscal 200 de 2010 como tercero civilmente responsable, a folio 101. 9. Con radicado N° 20113200043441 del 22 de marzo de 2011, se le envío al Alcalde de Abejorral oficio, informándole sobre la apertura del Proceso de Responsabilidad Fiscal 200 de 2010. 10. Los presuntos responsables fueron debidamente notificados el 27 de abril de 2011, lo que obra a folios 104 y 105. 11. El 03 de junio de 2011, el señor Rubén Darío Marín Zuluaga rinde versión libre y espontanea de los hechos, a folio 106. 12. El 15 de junio de 2011, el señor Iván de Jesús García Rincón rinde versión libre y espontanea de los hechos, a folio 156. 13. Mediante Auto 0109 del 10 de febrero de 2012, se comisiona a la Doctora DOLLY MARIA QUINTERO BETANCUR, “Contralora Auxiliar – Abogada-, adscrita a la Contraloría Auxiliar de Responsabilidad Fiscal para continuar el trámite del proceso de responsabilidad fiscal 200-10 del Municipio de Abejorral”, obrante a folio 197. 14. Designación por parte del Abogado Luis Alberto Botero Gutiérrez, como dependiente judicial a Ivonne Tatiana Palacio Posada, a folios 198 y siguientes. 15. Obrante a folio 202, reposa en el expediente constancia de llamada telefónica realizada el 12 de junio de 2012, al señor RUBEN DARIO MARIN ZULUAGA, quien al rendir versión libre y espontanea solicitó, ampliar esta pero en presencia de su Abogado, por lo que se le llamo, con el fin de concretar una fecha para esta ampliación. 16. Mediante Auto 1314 del 10 de octubre de 2012, se comisiona a la Doctora ISABEL CRISTINA POSADA DURANGO, “Contralora Auxiliar – Abogada-, adscrita a la Contraloría Auxiliar de Responsabilidad Fiscal para continuar el trámite del proceso de responsabilidad fiscal 200-10 del Municipio de Abejorral”, obrante a folio 203. 17. Mediante Auto 1114 del 15 de julio de 2013, se comisiona al Doctor DOLLY GENIL DE JESUS GARCIA ORTEGA, “Contralor Auxiliar – Abogado-, adscrito a la Contraloría Auxiliar de Responsabilidad Fiscal para continuar el trámite del proceso de responsabilidad fiscal 200-10 del Municipio de Abejorral”, obrante a folio 205. 18. Mediante Auto 2073 del 23 de octubre de 2013, se comisiona al Doctor LUIS GUILLERMO GALLEGO PULGARIN, “Contralor Auxiliar – Abogado-, adscrito a la Contraloría Auxiliar de Responsabilidad Fiscal para continuar el trámite del proceso de responsabilidad fiscal 200-10 del Municipio de Abejorral”, obrante a folio 206. ARGUMENTOS DE DEFENSA Durante la exposición libre y espontánea rendida el 3 de junio de 2012, Rubén Darío Marín Zuluaga, Alcalde 2004-2007, obrante a folio 68, éste tuvo la oportunidad de plantear sus argumentos de defensa sobre el hecho materia del proceso, de solicitar ser tenidos en cuenta como prueba varios documentos y presentar otros en el mismo sentido. En versión libre y espontanea, el señor Iván de Jesús García Rincón, el día 15 de julio de 2011, Alcalde del Municipio de Abejorral para el período 2008 – 2011, pudo presentar sus argumentos de defensa frete al hecho por el cual se presume detrimento patrimonial, además anexo varios documentos para que obraran como prueba; además mediante escrito con radicado 2011-421-006066-2 del 20 de junio de 2011, presento nuevos argumentos de defensa y anexo copias de otros documentos con el mismo objetivo. En las consideraciones del Despacho se tendrán en cuenta los argumentos presentados por los presuntos responsables, los documentos aportados y las pruebas practicadas. MATERIAL PROBATORIO El Despacho parte de lo resuelto en el Auto de Apertura 030 del 09 de febrero de 2011, en el cual en materia de pruebas, se decretaron, en el artículo segundo, versión libre y espontánea de los presuntos responsables, señores Iván de Jesús García Rincón y Rubén Darío Marín Zuluaga, declaración juramentada de las personas que tengan conocimiento de los hechos y las demás pruebas que sean conducentes y pertinentes para la investigación, además de lo establecido en el artículo sexto, donde se ordena tener como prueba y darle valor probatorio a la documentación arrimada en el traslado realizado a la contraloría Auxiliar de Responsabilidad Fiscal. La Investigación se basó en las siguientes pruebas: Documentales: Copias de diversos documentos, aportados por la Contraloría Auxiliar de Indagación Preliminar en el traslado de la queja, de las cuales destacamos: Informe de la Secretaría de Hacienda del Municipio de Abejorral, en respuesta a solicitud de la Contraloría General de Antioquia, necesaria para tención a la Queja GPC 13993-2009. Resolución 1956 del 18 de septiembre de 2007 de CAPRECOM Pensiones. Mandamiento de Pago dentro del Proceso Ejecutivo por Jurisdicción Coactiva CCPP-0017-2008, librado por CAPRECOM Pensiones el 31 de marzo de 2008. Sentencia del 28 de agosto de 2008, en el Proceso Ejecutivo por Jurisdicción Coactiva CCPP-0017-2008, emitida por CAPRECOM Pensiones. Auto de Embargo del 26 de diciembre de 2008. Solicitud de desembargo, devolución de dineros y reconocimiento de rendimientos financieros. Oficio del Banco Agrario de Colombia informando sobre desembargo. Acta de entrega de título de depósito judicial. Liquidación del crédito. Orden de Pago N° 0002610 a favor de CAPRECOM, por valor de $122.292.267 Póliza N° 1001114 expedida por La Previsora S.A. Compañía de Seguros con sus respectiva prorrogas. Acta de posesión de Rubén Darío Marín Zuluaga como Alcalde para el período 2004-2007. Acta de diligencia de posesión de Iván de Jesús García Rincón como Alcalde para el período 2008-2011. Manual de Funciones, en lo que respecta al Alcalde. Evaluación e informe sobre 20103100003233 del 20/01/2010. queja GPC 13993-2009, radicado Los documentos aportados por la Contraloría Auxiliar de Indagación Preliminar y tomados como prueba en el Auto de Apertura 030 del 09 de febrero de 2011, obran a folios 1 a 98. Al momento de rendir su versión libre, el señor Rubén Darío Marín Zuluaga, anexo, para que fueran tenidos como prueba, copias de: Acuerdo Municipal N° 007 de 2003; Acuerdo Municipal N° 003 de 2004; Certificaciones sobre ingresos corrientes de libre destinación expedidos por la Contraloría General de la República, correspondientes a las vigencias 2003, 2004, 2005, 2006 y 2007, a folios 107 a 155. Al momento de rendir su versión libre, el señor Iván de Jesús García Rincón, anexo, para que fueran tenidos como prueba, certificación sobre presupuesto 2007; copias de documentos varios sobre sentencia de condena contra el Municipio por demanda de Gladys Saldarriaga Correa y de proceso de jurisdicción coactiva de CAPRECOM contra el Municipio, a folios 157 a 171. Igualmente con escrito del 20 de junio de 2011, anexo copias de los presupuestos 2008 y 2009. Testimoniales: Las exposiciones libres y espontáneas de Rubén Darío Marín Zuluaga, identificado con cédula de ciudadanía número 19.276.497 e Iván de Jesús García Rincón, identificado con cédula de ciudadanía número 16.718.084, diligencias realizada en cumplimiento de lo ordenado por el artículo segundo del Auto de Apertura 030 del 09 de febrero de 2010. La documentación antes referida, y las versiones libre y espontáneas, se toman como prueba, a partir de lo establecido en los artículos 22 y siguientes de la Ley 610 de 2000; la Investigación se basó en éste material probatorio teniendo en cuenta que las pruebas fueron allegadas cumpliendo con los requerimientos de ley, lo que las hace gozar de plena validez, pruebas que reúnen las características de conducentes, pertinentes y necesarias dentro del proceso, permitiendo tomar las decisiones del caso. Al respecto y para mayor claridad, nos permitimos hacer las siguientes anotaciones, como sustento a lo aquí planteado: Respecto a la conducencia, la sección segunda subsección A del Consejo de Estado, en providencia del 6 de febrero de 1997 (Expediente 11369) con ponencia de la doctora Dolly Pedraza de Arenas señaló lo siguiente: "La conducencia de la prueba, es la aptitud legal o jurídica, para convencer al fallador sobre el hecho a que se refiere este requisito, como lo ha sostenido la doctrina y la jurisprudencia, persigue un fin que apunta a la economía procesal, evitando que se entorpezca y dificulte la actividad probatoria con medios que de antemano se sabe que no presentarán servicio alguno al proceso." El tratadista Jairo Parra Quijano en su obra "Manual de Derecho Probatorio" (Decimotercera Edición 2002) enseña que la conducencia “es la idoneidad legal que tiene una prueba para demostrar un hecho determinado, en otra palabras, la comparación de un medio probatorio y la ley”. En virtud de lo anterior, se debe entender la conducencia como la aptitud que tiene el medio de prueba invocado (confesión, testimonio, peritación, inspección o visita especial y los documentos) para demostrar un hecho en el proceso con el empleo de ese mismo medio. En relación a la pertinencia el aludido tratadista señala que se entiende por esta la "adecuación entre los hechos que se pretenden llevar al proceso y los hechos que son tema de la prueba en éste. En otras palabras, es la relación de facto entre los hechos que se pretenden demostrar y el tema del proceso." Frente al tema de la impertinencia, entiende el Despacho como aquellas pruebas que pretenden demostrar un hecho que nada tiene que ver con lo discutido dentro del proceso, en otras palabras son las que buscan demostrar un hecho ajeno al objeto de investigación fiscal. Por último, se entienden como superfluas, aquellas pruebas que se hacen innecesarias en virtud de haberse practicado dentro del proceso suficientes pruebas que dan certeza sobre un hecho materia de investigación. Considera el Despacho que el material probatorio existente, antes reseñado, permite tomar las decisiones que se tomarán en ésta providencia, sin necesidad de recurrir a decretar otras pruebas, esto en aplicación del principio de economía procesal. CONSIDERACIONES DEL DESPACHO Proceso de Responsabilidad Fiscal. El proceso de responsabilidad fiscal es definido en el artículo 1° de la Ley 610 de 2000, como “el conjunto de actuaciones administrativas adelantadas por las Contralorías con el fin de determinar y establecer la responsabilidad de los servidores públicos y de los particulares, cuando en el ejercicio de la gestión fiscal o con ocasión de ésta, causen por acción u omisión y en forma dolosa o culposa un daño al patrimonio del Estado”. Es de anotar que de acuerdo con decisión de la Corte Constitucional, la culpa debe ser grave. Igualmente, debe reseñarse, que el objeto del Proceso de Responsabilidad Fiscal 522 de 2011 no puede ser otro que el establecido en el artículo 4º de la Ley 610 de 2000: “el resarcimiento de los daños ocasionados al patrimonio público como consecuencia de la conducta dolosa o culposa de quienes realizan gestión fiscal, mediante el pago de una indemnización pecuniaria que compense el perjuicio sufrido por la respectiva entidad estatal”, teniendo en cuenta el cumplimiento de los principios rectores de la función administrativa y de la gestión fiscal. Los artículos 6°, 267 y siguientes de la misma Constitución, constituyen el fundamento de la responsabilidad fiscal y la competencia de las contralorías, lo que fue regulado legalmente en las leyes 610 de 2000 y 1474 de 2011. La Ley 610 de 2000 en su artículo 5°, determina la responsabilidad fiscal a partir de la concurrencia de los siguientes elementos: Un daño patrimonial al Estado. Una conducta dolosa o culposa, activa u omisiva, atribuible a una persona que realiza gestión fiscal. Un nexo causal entre los dos elementos anteriores. A continuación se analizará cada uno de dichos elementos: Daño patrimonial al Estado. El artículo 6° de la Ley 610 de 2000 señala: “Daño patrimonial al Estado. Para efectos de esta ley se entiende por daño patrimonial al Estado la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las contralorías”. Al respecto de lo antes planteado, señalo la Corte Constitucional en sentencia C-340 de 2007: “De este modo, no obstante a la amplitud del concepto de interés patrimonial del Estado, el mismo es perfectamente determinable en cada caso concreto en que se pueda acreditar la existencia de un daño susceptible de ser cuantificado”. Una conducta dolosa o culposa, activa u omisiva, atribuible a una persona que realiza gestión fiscal. Para determinar el nivel de responsabilidad, debe tenerse en cuenta que el hecho debe ser generado por el ejercicio de una gestión fiscal antieconómica, ineficiente, ineficaz e inequitativa, de quien administre, maneje o recaude fondos o dineros públicos, y es en estos verbos rectores que debe centrarse el título y grado de responsabilidad fiscal. Considera la ley que para poder indilgar responsabilidad fiscal, debe darse una conducta dolosa o culposa, activa u omisiva, atribuible a una persona que realiza gestión fiscal. De conformidad con la Sentencia C-619 de 2002, sólo puede endilgarse Responsabilidad Fiscal a un Gestor Fiscal, cuando ha actuado con culpa grave o de manera dolosa. Culpa grave o dolo: Se actúa con dolo cuando existe un comportamiento voluntario en una actuación cuyo resultado es antijurídico; interviene entonces la facultad volitiva del agente y por ende se actúa conscientemente. Doctrinariamente se ha dicho, que se actúa con culpa cuando existe un comportamiento voluntario en una actuación cuyo resultado es antijurídico; interviene entonces la facultad volitiva del agente y por ende se actúa conscientemente. La legislación colombiana acogió en el Código Civil, el concepto de culpa en tres definiciones normativas que emanan del artículo 63, gradación de la culpa que debe ser considerada para calificar una actuación como realizada con culpa grave, así: “Culpa grave, negligencia grave, culpa lata, es la que consiste en no manejar los negocios ajenos con aquel cuidado que aún las personas negligentes o de poca prudencia suelen emplear en sus negocios propios. Esta culpa en materias civiles equivale al dolo”. Ha de entenderse que la equiparación entre culpa grave y dolo que trae el artículo 63 del Código Civil hace relación es a los efectos; en tal sentido, quien incurre en culpa grave es responsable aún de los perjuicios imprevistos, en virtud del artículo 1616, inciso 1º ibídem, que dice: “Si no se puede imputar dolo al deudor, solo es responsable de los perjuicios que se previeron o pudieron preverse al tiempo del contrato; pero si hay dolo, es responsable de todos los perjuicios que fueron consecuencia inmediata o directa de no haberse cumplido la obligación o de haberse demorado su cumplimiento”. Continúa el mencionado artículo 63: “Culpa leve, descuido leve, descuido ligero, es la falta de aquella diligencia y cuidado que los hombres emplean ordinariamente en sus negocios propios. Culpa o descuido, sin otra calificación, significa culpa o descuido leve. Esta especie de culpa se opone a la diligencia o cuidado ordinario o mediano”. Es la que no comete un buen administrador, corresponde a una diligencia mediana. Y finalmente, “Culpa o descuido levísimo, es la falta de aquella esmerada diligencia que un hombre juicioso emplea en la administración de sus negocios importantes. Esta especie de culpa se opone a la suma diligencia o cuidado”. Puede entonces, el hecho culposo tener lugar por negligencia, imprudencia e impericia. La negligencia implica una falta en la atención que debe prestar el agente en sus actuaciones. El negligente deja de realizar una conducta a la cual estaba obligado, y no emplea la diligencia necesaria para evitar un resultado dañoso; en consecuencia es un descuido de su conducta; La imprudencia por su parte, es un obrar sin aquella cautela que según la experiencia debe emplearse en la realización de ciertos actos; La impericia, consiste en la insuficiente aptitud para el ejercicio de un arte o profesión. Es así, como la culpa es el elemento subjetivo de la responsabilidad y de aplicarse este elemento, habría que analizarse en cada caso concreto el estado mental y social del autor del daño; pero como ello no es posible, es necesario un criterio objetivo o abstracto, ello es, la apreciación de la culpa teniendo en cuenta el modo de obrar de un hombre prudente y diligente, cuya capacidad de prever, no se relaciona con los conocimientos individuales de cada persona, sino con los conocimientos que son exigidos en el estado actual de la civilización para desempeñar determinados oficios o profesiones, tal como lo ha señalado la jurisprudencia. Calidad de gestor fiscal: Es importante tener en cuenta la naturaleza y sentido del concepto de Gestión Fiscal de que trata el artículo 3º de la Ley 610 de 2000, que consagra: “Gestión fiscal. Para los efectos de la presente ley, se entiende por gestión fiscal el conjunto de actividades económicas, jurídicas y tecnológicas, que realizan los servidores públicos y las personas de derecho privado que manejen o administren recursos o fondos públicos, tendientes a la adecuada y correcta adquisición, planeación, conservación, administración, custodia, explotación, enajenación, consumo, adjudicación, gasto, inversión y disposición de los bienes públicos, así como a la recaudación, manejo e inversión de sus rentas en orden a cumplir los fines esenciales del Estado, con sujeción a los principios de legalidad, eficiencia, economía, eficacia, equidad, imparcialidad, moralidad, transparencia, publicidad y valoración de los costos ambientales”. En virtud de lo anterior, el daño debe ser generado por el ejercicio de una Gestión Fiscal antieconómica, deficiente, ineficaz e inequitativa, de quien administre, maneje o recaudo fondos o dineros públicos, respecto de cuyos verbos rectores debe centrarse el título y grado de Responsabilidad Fiscal. Nexo causal Trae el artículo 5° de la Ley 610 de 2000, como uno de los elementos integrantes de la responsabilidad fiscal, “Un nexo causal entre los dos elementos anteriores”, esto es, entre el daño patrimonial al Estado y la conducta dolosa o culposa, activa u omisiva, atribuible a una persona que realiza gestión fiscal. El nexo causal entre el daño y la culpa, implica que el daño o perjuicio, tiene que ser inequívocamente el resultado de la culpa del autor de ese daño o perjuicio, o lo que es igual, entre ambos elementos debe existir una relación determinante y condicionando de causa-efecto, de manera que el daño será el resultado de una conducta activa u omisiva. Responsabilidad Fiscal y Proceso 200 de 2010 Como ya se ha expuesto, el proceso de responsabilidad fiscal 200 de 2010 tiene como hecho originario del presunto detrimento patrimonial al Estado por el pago de intereses moratorios por valor de $12.146.780.93, tomados entre los años 2005 y 2008, dentro de la liquidación realizada por CAPRECOM, como parte del proceso de cobro coactivo que adelanto en contra del Municipio de Abejorral, debido al no pago de las cuotas partes pensiónales por parte del municipio, correspondientes a los pensionados Luis Javier Ospina desde el año 1994 al 2008 y Antonio José Echavarría Correa desde el año 1976 al 2008. Cobro coactivo de CAPRECOM al Municipio de Abejorral CAPRECOM Pensiones, a través de la Resolución 1956 del 18 de septiembre de 2007, a folios 162 y 163, “Por medio de la cual se liquidan oficialmente obligaciones correspondientes a cuotas partes pensionales de la CAJA DE PREVISIÓN SOCIAL DE COMUNICACIONES – CAPRECOM”, después de hacer un recuento sobre el reconocimiento de las pensiones a los señores Luis Javier Ospina, desde el año 1992, y a Antonio José Echavarría Correa, desde el año 1976, y anotar que CAPRECOM ha venido cancelando las mesadas pensionales con fecha de corte a 31 de diciembre de 2006, resuelve: “ARTÍCULO PRIMERO: Liquidar oficialmente los porcentajes de las cuotas partes y/o bonos pensionales adeudados por el MUNICIPIO DE ABEJORRAL identificado con NIT 890.981.195-5 a la Caja de Previsión Social de Comunicaciones CAPRECOM con NIT 899.999.026-0, en la suma de Cincuenta y tres millones cincuenta y tres mil quinientos cuarenta y ocho pesos ($53.053.548), cuantía que corresponde al valor de las mesadas adeudadas, con los correspondientes incrementos legales”. “PARAGRAFO PRIMERO: A esta suma deberá liquidársele intereses de mora a la tasa de DTF, para cada mes de mora, entre la fecha de pago de la mesada pensional y la fecha de reembolso por parte de la entidad concurrente, conforme lo dispone el artículo 4° de la Ley 1066 de 2006” El 31 de marzo de 2008, CAPRECOM Pensiones libra Mandamiento de Pago dentro del Proceso Ejecutivo por Jurisdicción Coactiva CCPP-0017-2008, a folios 12 a 14, por la suma de Cincuenta y tres millones cincuenta y tres mil quinientos cuarenta y ocho pesos (53.053.548), acorde con la Resolución 1956 del 18 de septiembre de 2007. Por medio de Sentencia del 28 de agosto de 2008, en el Proceso Ejecutivo por Jurisdicción Coactiva CCPP-0017-2008, a folios 15 a 18, CAPRECOM Pensiones ordena seguir adelante con la ejecución en los términos del mandamiento de pago antes referido y liquidar el crédito. A folios 169 a 171 encontramos Auto de liquidación de crédito, expedido por CAPRECOM el 14 de octubre de 2008, con corte a 30 de septiembre de 2008, incluyendo cuotas partes jubilatorias e intereses y a folio 168 reposa Auto que aprueba la liquidación del crédito. Copia de la liquidación del crédito obra a folios 97 y 98. El 26 de diciembre de 2008 CAPRECOM dirige oficio al Banco Agrario de Colombia, con fecha de recibido del 14 de enero de 2009, a folio 72, comunicándole que dentro del Proceso Ejecutivo por Jurisdicción Coactiva CCPP0017-2008, se decreto embargo y posterior secuestro de las sumas de dinero depositadas por el Municipio de Abejorral en cuentas corrientes, de ahorro, CDTS o cualquier otro título bancario o financiero, por valor de $122.292.267,17; la cuenta embargada el 21 de enero de 2009, fue la de ahorros N° 0-1302-7-001933, denominada Participación Salud Régimen Subsidiado del Banco Agrario. Por medio de oficio fechado el 16 de junio de 2009, a folios 78 y 79, el alcalde del Municipio de Abejorral solicita al Banco Agrario de Colombia, la devolución de la suma de dinero embargada y el reconocimiento de rendimientos financieros, teniendo en cuenta la inembargabilidad de la cuenta por corresponder a Participación Salud Régimen Subsidiado, lo que llevo al acta de entrega de título de depósito judicial, a folio 82, incluyendo el valor embargado, $122.292.267, y rendimientos financieros por $477.712. El 14 de noviembre de 2009 el Municipio de Abejorral expide la Orden de Pago N° 0002610 a favor de CAPRECOM, por valor de $122.292.267, por concepto de “Proceso Ejecutivo de Mayor Cuantía en contra del Municipio correspondiente a las cuotas partes pensionales generadas con cargo a la pensión asumida por la Caja de Previsión Social de Comunicaciones - CAPRECOM”, a folio 94. Como ya se ha dicho, al proceso de responsabilidad fiscal 200 de 2010, se le dio apertura estimando el posible detrimento patrimonial en la suma de doce millones ciento cuarenta y seis mil setecientos ochenta pesos con noventa y tres centavos ($12.146.780.93), por intereses moratorios, correspondientes a los años 2005 a 2008, cancelados dentro del pago realizado por el Municipio de Abejorral a CAPRECOM Pensiones, según Orden de Pago Nro. 0002610 del 14 de noviembre de 2011, obrante a folio 94, pago que se corresponde con la liquidación por el no pago de las cuotas partes pensiónales de los pensionados Luis Javier Ospina desde el año 1994 al 2008 y de Antonio José Echavarría Correa desde el año 1976 al 2008, incluyendo intereses por cada uno de los años en mención, a folios 97 y 98. Antes de tocar de manera particular los componentes de la responsabilidad fiscal en el caso del pago de intereses, en cumplimiento de proceso de cobro coactivo realizado por CAPRECOM en contra del Municipio de Abejorral, se hace necesario ubicar una serie de situaciones que conforman el contexto en que se presenta el hecho motivo del proceso de responsabilidad fiscal 200 de 2010. Pasivo Pensional De la página web de COLFONDOS, retomamos las siguientes notas: “El pasivo pensional es el conjunto de obligaciones o deudas correspondientes a las reservas de pensiones. Dichas deudas pensionales están representadas por las pensiones de jubilación a favor de personas pensionadas o que estén próximas a serlo, de acuerdo con el artículo 77 del Decreto Reglamentario 2649 de 1993. “En el sector púbico, las entidades territoriales por ejemplo, los municipios y departamentos se encargan de administrar los pasivos pensionales, ya que éstas contemplan los recursos estimados que deben tener para pagar a las personas que ya están pensionadas y las que están por adquirir ese derecho en los próximos 20 años. “Con La Ley 549 de 1999 se creó el Fondo Nacional de Pensiones de las Entidades Territoriales (FONPET), con el objetivo de suministrar los recursos necesarios para atender el pasivo pensional a cargo de las entidades territoriales. “Los recursos que aprovisionan al FONPET vienen tanto de las entidades territoriales como de la Nación, bajo la supervisión del Ministerio de Hacienda y Crédito Público por medio de patrimonios autónomos manejados por fiduciarias, aseguradoras y fondos de pensiones constituidos en los siguientes consorcios (…)” Situación pensional en el sector público colombiano – Pasivo Pensional Es un hecho de público conocimiento, la difícil situación que desde tiempo atrás, desde hace varias décadas, se vive en torno a las pensiones en el sector público colombiano, se ha vivido y se sigue viviendo, un problema con serias consecuencias en materia financiera y social en mucha parte del territorio nacional, afectando financieramente a gran cantidades de entes territoriales y entidades públicas. Sobre el tema se han retomado apartes de documentos que analizan la problemática descrita. De la cartilla denominada “FONDO NACIONAL DE PENSIONES DE LAS ENTIDADES TERRITORIALES – FONPET – LEY 549 DE 1999” del Ministerio de Hacienda y Crédito Público, retomamos los siguientes apartes, con subrayados fuera del texto original: “LA CARGA PENSIONAL Y LA CRISIS DE LAS ENTIDADES TERRITORIALES “Entre las causas que explican la crisis financiera de la mayoría de los departamentos, distritos y municipios pueden señalarse fenómenos como el decrecimiento de los ingresos tributarios relacionado con la difícil situación económica del país y, también, con el menor esfuerzo fiscal territorial; el incremento de los gastos de funcionamiento sin relación con el comportamiento de los ingresos; la espiral del endeudamiento y los efectos de la corrupción. “Uno de los aspectos que mejor refleja esa problemática en las entidades territoriales es el pasivo pensional, entendido como las obligaciones compuestas por las carencias en el aprovisionamiento de reservas los bonos pensionales, el valor correspondiente a las reservas matemáticas de pensiones y las cuotas partes de bonos y de pensiones. En estos casos, la absoluta mayoría de los departamentos, distritos y municipios carecen de reservas destinadas a cubrir tales obligaciones, y en muchos de ellos existe atraso en el pago de mesadas, cuotas partes y bonos pensionales que ya han debido ser cancelados. “LA SITUACIÓN ANTES DE LA LEY 100 DE 1993 “Antes de la puesta en marcha de la Ley 100 de 1993, el sistema territorial de pensiones estaba sumido en un caos caracterizado por la proliferación de fondos, cajas y entidades de previsión social insolventes que, por disposición de la Ley, tuvieron que ser liquidadas y sustituidas por los Fondos Territoriales de Pensiones. “De esta forma, la inexistencia de reservas para atender el pasivo pensional es consecuencia directa del inadecuado manejo administrativo del pasado, cuando se omitían los aportes patronales a las entidades de previsión territoriales; se usaban los descuentos efectuados a los servidores públicos para sufragar la totalidad de los gastos de la nómina de pensionados, incluidos los servicios de salud; se acudía a los superávits de la previsión social con fines distintos a los previstos en la legislación correspondiente; se hacían reconocimientos de jubilaciones sin el lleno de los requisitos de ley o aplicando normatividad ya derogada; se modificaron los regímenes pensionales en los órganos legislativos territoriales; se pactaron beneficios convencionales sin proveer los recursos pertinentes. Como resultado de todo ello, las cajas de previsión quedaron en situación de insolvencia. (…) “EL FONPET Y LA CRISIS PENSIONAL TERRITORIAL “Cuando la Ley 100 de 1993 entró a regir en las Entidades Territoriales, aparecieron nuevos problemas. Algunos departamentos y municipios mantuvieron sus entidades de previsión debidamente transformadas, pero sin una gestión que les permitiera asegurar su viabilidad; otras no crearon Fondos de Pensiones aunque fuera necesario; o cuando lo hicieron, no les entregaron los recursos y provisiones suficientes para atender la carga que les delegaron; o no constituyeron los patrimonios autónomos que han debido conformar; o no revisaron y depuraron el inventario de derechos pensionales que fue entregado a los Fondos; o no cumplieron con la norma que obligaba a la afiliación de los servidores públicos al sistema de pensiones y por lo tanto, continuaron reconociendo derechos que han debido ser atendidos por el régimen de prima media o de ahorro individual; otras continuaron con prácticas como la celebración de convenciones sin reservas de respaldo, o efectuaron reconocimientos sin el cumplimiento de los requisitos exigidos en la ley. “Adicionalmente, las entidades territoriales se vieron obligadas a dejar de aplicar como ingresos los aportes que los servidores públicos, y ellas mismas como patronos, debían efectuar para financiar los servicios de salud y constituir las respectivas reservas pensionales. Sin embargo, las obligaciones a su cargo no cesaron, particularmente el pago de mesadas a los pensionados, el pago de cuotas partes y el respaldo de los bonos pensionales de los empleados activos que se trasladaron al ISS o a las AFP privadas y de los ex servidores que en cualquier época laboraron en la entidad territorial. “Por otra parte, cuando se constituyeron los Fondos Territoriales de Pensiones, fueron varias las Entidades que consideraron necesaria la formación de dependencias con complejas estructuras y numerosos funcionarios. No obstante, su funcionamiento no fue eficaz. Por ejemplo, existe una enorme carencia de información sobre la historia laboral de los funcionarios del nivel territorial, que hace imposible efectuar el respectivo cálculo actuarial y determinar la magnitud real del pasivo pensional. Por esta razón, tampoco se realizan adecuadamente las provisiones o las reservas de ley para responder por las obligaciones futuras. “Todo ello ha conducido a situaciones inmanejables en algunas entidades territoriales. En la actualidad son muchos los departamentos, distritos y municipios que dedican la mayor parte de sus ingresos corrientes al pago de las mesadas pensionales, y algunos de ellos se enfrentan todos los meses al dilema de pagar los salarios a sus funcionarios activos o cancelar las mesadas a los pensionados, porque sus recursos son insuficientes. La dificultad es más grave teniendo en cuenta la necesidad de aprovisionar estas obligaciones de modo que puedan ser atendidas en el futuro. “Así las cosas, las entidades territoriales no previeron o carecieron de recursos para aprovisionar las reservas suficientes para cubrir su pasivo pensional a través de los mecanismos de Ley 100 de 1993, en sus Fondos Territoriales de Pensiones. “Consciente de este problema, el gobierno nacional tramitó ante el Congreso de la República un esquema complementario para apoyar a los departamentos, distritos y municipios en el financiamiento de su pasivo pensional. Este esquema se tradujo en la Ley 549 de 1999 que crea el Fondo Nacional de Pensiones de las Entidades Territoriales el cual está siendo alimentado con recursos de la Nación, los departamentos, los distritos, y los municipios, de tal manera que los gobiernos territoriales y locales puedan cubrir dichos pasivos en el futuro, sin acudir directamente a sus ingresos corrientes “La actividad del Gobierno Nacional y de las Entidades Territoriales, dedicada a nutrir el FONPET, complementa otras medidas para hacer frente a la crisis fiscal de los departamentos, distritos y municipios. Por ejemplo, las medidas previstas en las Leyes 550 de 1999 y 617 de 2000 no sólo apuntan al saneamiento fiscal; también benefician a los pensionados: es el caso de las normas relacionadas con la prelación de pagos contenida en la primera, que da prioridad a la cancelación de mesadas adeudadas y garantiza la provisión de reservas; igual ocurre la racionalización de gastos de funcionamiento, o la redención de bonos pensionales previstas en la segunda de las leyes citadas”. El 24 de mayo de 2010, en el periódico “El Espectador”, fue publicado el siguiente artículo, el cual se cita por lo ilustrativo en la temática que se viene analizando: “Alerta por 'bomba' pensional “El contralor de la República, Julio César Turbay Quintero, alertó al Gobierno sobre la agudización del problema pensional en algunos municipios y departamentos del país. “El funcionario explicó que de no desactivarse la ‘bomba’ pensional en el corto plazo, los entes territoriales no tendrán cómo pagar los $76,8 billones en pensiones a los ex trabajadores, y será el Estado el que tenga que acudir a los recursos del Presupuesto General de la Nación para cumplir la obligación. “La situación es tan crítica que muchos municipios y departamentos estarían imposibilitados para cumplir con los aportes al Fondo Nacional de Pensiones de las Entidades Territoriales (Fonpet), advirtió Turbay. “Hoy el Fondo tiene aportes por $21,7 billones, de los cuales $6,4 billones corresponden a los municipios, $1,4 billones a los distritos especiales y $1,8 billones a los departamentos. Bogotá, Cali, Medellín, Cartagena y Bucaramanga tienen coberturas para el pago de pensiones inferiores al 10%. “El Contralor manifestó que existe gran preocupación con el Valle y Cali, donde los pasivos superan los $8.4 billones y $3.3 billones. 'Ranking' “En los primeros puestos del escalafón de los mayores pasivos pensionales están los tres departamentos y tres ciudades más grandes de Colombia, que albergan casi la mitad de la población del país: Bogotá presenta el pasivo más alto ($11,5 billones) y le siguen Valle del Cauca ($8,4 billones), Antioquia ($3,7 billones), Cali ($3,3 billones), Cundinamarca ($3,2 billones) y Medellín ($2,6 billones). Por montos, Bogotá y Valle del Cauca son responsables de más de $20 billones del pasivo pensional del país”. De la Agencia de noticias de la Universidad Nacional del 13 de noviembre de 2013, citamos los siguientes apartes del artículo, escrito por la Ministra de Educación, Cecilia María Vélez, con resaltados fuera del texto original: “En las últimas semanas, la comunidad universitaria ha asistido a un intenso debate sobre el problema pensional que ronda las universidades públicas y la responsabilidad de éstas y el Gobierno Nacional en su financiamiento. Es claro que el problema se ha vuelto insostenible, producto de la acumulación de obligaciones pensionales y la demora de las administraciones en la adopción de medidas requeridas para el saneamiento de sus finanzas y dar solución definitiva de esta problemática. (…) (…) “Con la entrada en vigencia del Sistema General de Seguridad Social, derivado de la Ley 100 del 93, las universidades públicas debieron tomar medidas para incorporar sus sistemas a este nuevo marco normativo. No obstante, en la mayoría de las universidades estas medidas no fueron implementadas, continuando así con normas anteriores y, en algunos casos, aplicaron medidas contrarias a las establecidas en dicho marco. “Para abordar la problemática generada por la acumulación de pasivos pensionales en las universidades públicas del orden territorial (sin incluir las nacionales), a través del artículo 131 de la Ley 100, se abrió la posibilidad para que la Nación concurriera al pago del pasivo pensional de estas universidades, constituido a la entrada en vigencia de la Ley. Dicho artículo estableció la creación de un fondo manejado como una subcuenta en el presupuesto de cada institución y financiado por la Nación, los departamentos, distritos, municipios y la universidad, en la misma proporción en que hubieren contribuido al presupuesto de la institución, teniendo en cuenta el promedio de los cinco últimos presupuestos anuales, anteriores al año de iniciación de la vigencia de la Ley 100. Es decir, de 1988 a 1992. (…) “Respecto a las universidades nacionales, éstas han venido financiando su pasivo pensional con cargo a los recursos destinados a su funcionamiento, entre los que se incluye los que transfiere el Gobierno por la Ley 30 del 92. Aportes que han sido adicionados con recursos que la Nación les ha transferido específicamente para el pago de pensiones. No obstante, en algunos casos, estos recursos han resultado insuficientes, lo cual ha generado un déficit en las finanzas de las universidades, que ha sido cubierto con recursos propios. “Ante este escenario de déficit recurrente, el Gobierno tomó la iniciativa de incluir el artículo 38 en el Plan Nacional de Desarrollo, a partir del cual se abre la posibilidad a la Nación para concurrir de manera clara al pago del pasivo pensional contraído a la fecha de entrada en vigencia de la Ley 100, de las universidades del Cauca, Córdoba, Chocó, Caldas y Nacional, bajo un procedimiento similar al aplicado a las universidades públicas del orden territorial. En este caso, el aporte del departamento es asumido también por la Nación, teniendo en cuenta la condición de entidades del orden nacional”. Para enfrentar la crisis fiscal, que engloba el problema pensional, se han tomado diversas medidas tales como la expedición de Leyes y múltiples Decretos, de las cuales se hace necesario resaltar la Ley 617 de 2000, en la cual se tomaron medidas para racionalizar el gasto público, a la que, solo a manera de ejemplo, sumamos la Ley 549 de 1999, “por la cual se dictan normas tendientes a financiar el pasivo pensional de las entidades territoriales, se crea el Fondo Nacional de Pensiones de las entidades territoriales y se dictan otras disposiciones en materia prestacional” y la Ley 1066 de 2006, “por la cual se dictan normas para la normalización de la cartera pública y se dictan otras disposiciones”. Sin embargo, como lo demuestran las citas antes realizadas, tomadas de documentos del gobierno nacional y de entes de control, la realidad es que el problema pensional es de tal magnitud, viene de tantos años atrás, que a pesar de los esfuerzos normativos y financieros realizadas, no se ha podido superar y sigue acarreando serios riesgos tanto para la viabilidad financiera de muchos municipios, como para la situación social y económica de la población. Pasivo Pensional y situación financiera del Municipio de Abejorral El Municipio de Abejorral no escapa a la situación general de los entes territoriales en lo que tiene que ver con el pasivo pensional, según datos de la Gobernación de Antioquia, presentados en los informes de viabilidad fiscal de los Municipios de Antioquia, con corte a 31 de mayo de 2013, su pasivo pensional ascendía a la suma de 14.208.359 millones de pesos, con una provisión en el FONPET de 8.881.750, lo que corresponde a una provisión del 62,5%, lo que todavía no le permite acceder a éstos recursos para pagar sus gastos pensionales corrientes. Teniendo en cuenta situaciones encontradas en las Auditorías realizadas por la Contraloría General de Antioquia a la administración municipal de Abejorral, vigencias 2006 y 2007, se elabora un Plan de Mejoramiento; de este material retomamos los siguientes apartes, ilustrativos de la situación financiera del municipio, particularmente del pasivo pensional: “Según datos suministrados por el Ministerio de Hacienda y Crédito Público, el pasivo pensional del municipio de Abejorral a diciembre 31 de 2007, asciende a $ 17.993.623.908”. “Según información suministrada por el Instituto de Seguros Sociales, el Municipio de Abejorral presenta una deuda por valor de $93.201.110, correspondiente a las vigencias 1995 a 2007, por omisión en pago de aportes y por extemporaneidad en algunos pagos realizados”. “El Municipio de Abejorral presenta a diciembre de 2007, 53 demandas en contra, las cuales referenciadas y descritas en el marco fiscal de mediano plazo registran unas pretensiones estimadas en $2.536.433.295, de las cuáles según análisis realizado por el asesor jurídico el 24.5% tienen una alta probabilidad de ser falladas en contra y cuyo monto podría ascenderá $748.083,19.2. Los recursos propios y los dineros de libre destinación que se reciben de la nación son limitados; en consecuencia, en el evento de ocurrir efectivamente estos hechos, el municipio incurrirá en una crisis financiera por cuanto no dispone de recursos para atender estas reclamaciones”. Según certificaciones de la Contraloría General de la República, se puede observar que a partir del año 2004 se ha logrado dar cumplimiento a la Ley 617 de 2000 en lo que tiene que ver con la relación porcentual entre los ingresos corrientes de libre destinación y los gastos de funcionamiento, situación que no ocurrió en el año 2003, presentando los siguientes indicadores por año: 2003, 90,9%; 2004, 63,0% 2005, 78,9%; 2006, 59,0% y 2007, 63,42%, a folios 107 a 155; lo antes indicado es muestra de los esfuerzos de las últimas administraciones municipales por avanzar por el camino que lleve a mejorar la situación financiera y fiscal del municipio. Sin embargo los logros alcanzados, son opacados por las dificultades presentes, caso del pasivo pensional, el cual continúa siendo sumamente delicado, lo que hace impensable o más bien irreal, la idea de su superación en una o dos administraciones, cuando viene de muchos años atrás, en los cuales han pasado múltiples administraciones municipales, para el caso concreto estamos hablando del no pago de cuotas partes pensionales desde 1994 en un caso y desde 1976 en el otro. Como lo señalaron los presuntos responsables y se prueba con los documentos obrantes en el proceso de responsabilidad fiscal 200 de 2010, el presupuesto destinado al pago de cuotas partes jubilatorias en el Municipio de Abejorral, ha sido extremadamente limitado si lo comparamos con las necesidades en materia de cuotas partes jubilatorias: en el año 2004, $0, a folio 143; en el año 2008, $42.479.455 y en el año 2009 $24.000.000; comparando dichas partidas sólo con la liquidación realizada por CAPRECOM y que se refiere a dos (2) personas, a folios 97 y 98, origen del proceso, se constata que ni siquiera para cubrir esta situación alcanzaba el presupuesto destinado para todo una año, pues las deudas ascendían a $70.145.102,66 en el 2003 y $112.194.740,53 a 30 de septiembre de 2008, es de anotar que el pago a CAPRECOM se realizó por el rubro de Sentencias, Conciliación y laudos arbitrales, a folio 94. Por lo tanto, es en un marco global de una problemática de orden local y nacional como debe analizarse cada situación, cada hecho, pues sí se hace de una manera descontextualizada y aislada, se corre el riesgo de aplicar la norma de manera rígida, sin tener en cuenta los principios constitucionales propios del servicio público, se estaría entrando, tal vez sin quererlo, en los terrenos de la responsabilidad objetiva, proscrita en el proceso de responsabilidad fiscal, al no tener en cuenta las motivaciones o razones que llevaron a tomar determinaciones y realizar acciones. Elementos de Responsabilidad Fiscal en el Proceso 200 de 2010 Daño patrimonial Después de todo lo que se ha planteado a lo largo de este escrito, es una verdad de Perogrullo que las finanzas estatales han sufrido afectación, detrimento en sus finanzas producto del manejo pensional, situación que ha afectada de manera generalizada entes territoriales y entidades públicas, y que por los estudios, por las investigaciones realizadas, tiene un origen estructural en el sistema mismo como tal; las medidas tomadas, los esfuerzos realizados, todavía no permiten salir del atolladero en que se ha convertido el asunto, con graves consecuencias económicas y sociales. Como ya se decía, el Municipio de Abejorral no ha escapado a la crisis del sistema pensional en el sector público colombiano, ésta entidad territorial también ha puesto su “grano de arena” para aumentar la problemática presentada, y el hecho motivo del proceso de responsabilidad fiscal 200 de 2010 es simplemente una “aguja en el pajar” frente a lo que representa la “bomba pensional” tal y como la denomino el ex Contralor General de la República, en el texto antes citado. Aplicando una lógica elemental, partiendo de una norma general y comparándola con un hecho particular, como es el que representa el pago de intereses de los años 2005 a 2008 en la liquidación por la deuda acumulada al no pagar cuotas partes pensiónales de dos personas a CAPRECOM Pensiones, deuda aumentada año tras año por los intereses generados, debemos decir, sí efectivamente se presento una afectación, un detrimento patrimonial al Municipio de Abejorral al deber pagar intereses originados en no pagar a tiempo las cuotas partes pensiónales de Luis Javier Ospina desde el año 1994 al 2008 y de Antonio José Echavarría Correa desde el año 1976 al 2008, generando unos intereses por valor de doce millones ciento cuarenta y seis mil setecientos ochenta pesos con noventa y tres centavos ($12.146.780.93), tomados a partir del año 2005 y hasta el año 2008, valor que cuantifica el detrimento patrimonial en éste caso. No puede pasarse por alto que el pago realizado por el Municipio de Abejorral a CAPRECOM Pensiones, se dio en cumplimiento de lo determinado en un proceso de Jurisdicción Coactiva, llevado a cabo de acuerdo a lo establecido en la Ley 1066 de 2002, ley por medio de la cual se creó el cobro coactivo en las entidades estatales y se unificó éste procedimiento, con el propósito de sanear la situación fiscal de las entidades públicas, posibilitando contar con mecanismos expeditos y eficaces para la recuperación de cartera. Responsabilidad Fiscal de los Implicados Ya se dijo que el artículo 5° de la Ley 610 de 2000, determina que uno de los elementos que integran la responsabilidad fiscal es “Una conducta dolosa o culposa atribuible a una persona que realiza gestión fiscal”, igualmente, debemos tener en cuenta, que según decisión de la Corte Constitucional, la culpa tener la característica de grave, con estos preceptos como guía, debe analizarse la conducta de los implicados en el proceso de responsabilidad fiscal 200 de 2010. Por sentencia 619 de 2002 de la Corte Constitucional, declarando inexequible el parágrafo 2° del artículo 4° de la Ley 610 de 2000, se determinó que el grado de culpa en responsabilidad fiscal debe ser equiparable al grado de culpa en responsabilidad civil de funcionarios, esto es culpa a título de culpa grave. El soporte o fundamento constitucional de la responsabilidad de los particulares y de los funcionarios públicos, está contenido en el artículo 6 y 122 de la Carta Política de Colombia, el cual establece: “Los particulares sólo son responsables ante las autoridades por infringir la Constitución y las leyes. Los servidores públicos lo son por las misma causa y por omisión o extralimitación en el ejercicio de sus funciones”. Considera la ley que para poder indilgar responsabilidad fiscal, debe darse una conducta dolosa o culposa, activa u omisiva, atribuible a una persona que realiza gestión fiscal y para determinar el nivel de responsabilidad, debe tenerse en cuenta que el hecho debe ser generado por el ejercicio de una gestión fiscal antieconómica, ineficiente, ineficaz e inequitativa, de quien administre, maneje o recaude fondos o dineros públicos, y es en estos verbos rectores que debe centrarse el título y grado de responsabilidad fiscal. En cuanto a la responsabilidad por omisiones en las funciones asignadas, la sala de lo contencioso administrativo sección tercera, del Consejo de Estado, señalo el 26 de marzo de 2008: “Son dos los elementos cuya concurrencia se precisa para que proceda la declaratoria de responsabilidad administrativa por omisión, como en el presente caso: en primer término, la existencia de una obligación normativamente atribuida a una entidad pública o que ejerza función administrativa y a la cual ésta no haya atendido o no haya cumplido oportuna o satisfactoriamente; y, en segundo lugar, la virtualidad jurídica que habría tenido el cumplimiento de dicha obligación, de haber interrumpido el proceso causal de producción del daño, daño que, no obstante no derivarse —temporalmente hablando- de manera inmediata de la omisión administrativa, regularmente no habría tenido lugar de no haberse evidenciado ésta”. El hecho concreto se presento, dentro de una liquidación por valor de $122.292.267, por deudas desde 1994 y 1976, estaban incluidos $12.146.780.93 como parte de los intereses, o sea los generados entre los años 2005 y 2008; tampoco cabe duda que los presuntos responsables, en su calidad de Alcaldes al momento de ocurrencia de los hechos, como representantes legales del ente territorial y ordenadores del gasto, ostentaban la calidad de gestores fiscales; el no pago en su momento, omisión, y el pago posterior, acción, determinan una conducta de los funcionarios públicos; entre esa conducta y el daño determinado en éste caso, existe un claro nexo de causalidad; por lo tanto lo que sigue es determinar sí la conducta de los presuntos responsables puede calificarse como dolosa o gravemente culposa. En éste punto del análisis, es de relevancia para el proceso, tener en cuenta los argumentos presentados por los presuntos responsables en sus exposiciones libres y espontáneas. Rubén Darío Marín Zuluaga, Ex Alcalde Municipal periodo 2004 - 2007, expreso, entre otras cosas: “(…) durante me mandato realice una optima gestión fiscal para sanear las finanzas del municipio; como es obvio no pude sanearlas todas, lo que quiere decir que no actué con culpa grave en la no cancelación de esta deuda en lo que a mi corresponde, sino que financieramente el municipio no tuvo la capacidad de pagarla, pese a los grandes esfuerzos realizados en materia fiscal, en la recuperación de la cartera municipal como es el impuesto predial, industria y comercio que fueron destinados al pago de acreencias más apremiantes y preferentes como son salarios, condenas de pensionados, prestaciones, proveedores, liquidaciones, servicio a demandas comunes, demandas ejecutoriadas ya que puedo demostrar como fue el desempeño fiscal cuando entre a ejercer como alcalde del municipio de Abejorral con situaciones difíciles financiera y de toda índole cuando se le debían 7 meses de salarios a los empleados, primas de mucho tiempo, de igual manera a los pensionados, servicios públicos cortados, cuentas de salud y educación embargadas por demandas, 110 demandas del municipio, subsidio familiar sin cancelar de más de tres años, tazas retributivas sin cancelar y así sucesivamente de situaciones que me tocó enfrentar y sacarlo adelante. Lo demuestra como quedo el municipio en el 2003, sin cumplir la Ley 617, entrego certificado de este año y los de mi período. Como el presupuesto del año 2003, termina el 31 de diciembre de 2003 y como el presupuesto de 2007 como termina, me toco hacer la actualización catastral, control interno, sisben, actualizar todo el municipio que estaba al borde del abismo, que se encontraba en la página negra de la contraloría”. Por su parte, Iván de Jesús García Rincón, se expresó en los siguientes términos: “Lo primero es que no existía disponibilidad presupuestal para el pago de cuotas partes de bonos pensiónales, por ley usted no puede pagar mucho menos conciliar lo que no tiene como soportar presupuestalmente. El Municipio de Abejorral a la fecha adeuda cuotas partes de bonos pensiónales y por bonos pensiónales un poco más de $17.000.000.000 cifra que puede ser corroborada en el Ministerio de Hacienda y Crédito Público. Para la época de los hechos, existe el fondo de pensiones de las entidades territoriales en donde el municipio tienen unos ahorros de un poco más de $2.700.000.000, al cual no se accede para el pago de cuotas para la época de los hechos. La deuda causada se origino por el pago de las cuotas pagadas que ninguna administración anterior pudo pagar por la inexistencia de recursos financieros, amplio que este problema es de todos los municipios de Colombia. El 18 de septiembre de 2007, fui notificado de la resolución 1956 por medio de la cual se liquidan oficialmente las obligaciones correspondientes a cuotas partes pensiónales de la caja de previsión social de comunicaciones CAPRECOM, anexo la resolución, igualmente anexo la liquidación aprobada por CAPRECOM, en noviembre de 2008, se aprueba la liquidación de costas y agencias de derecho y posteriormente se realiza embargo por cuotas pensiónales notificado el 14 de enero de 2009. Insisto en que el municipio no tenía disponibilidad presupuestal en los años 2008 y 2009, porque estábamos pagando una sentencia emitida por el tribunal contencioso administrativo de Antioquia, a favor de GLADYS SALDARRIAGA CORREA, una cifra mayor a los $254.260.641, los cuales fueron cancelados en diciembre de 2008 y primer trimestre de 2009. Anexo el soporte de pagos de la sentencia 2008, acta de acuerdo del pago de la sentencia, copia del embargo y el pago de este.” En el escrito recibido el 20 de junio de 2011 con radicado 2011-421-006066-2, el señor Iván de Jesús García Rincón señala: “Anexo le estoy enviando ejecuciones presupuestales de gastos, correspondiente a los años 2008 y 2009, donde se encuentra la partida presupuestal de las cuotas partes jubilatorias, sentencias y conciliaciones. “El municipio de Abejorral, no es ajeno a la situación que viven la mayoría de municipios colombianos, en cuanto al no cubrimiento del pasivo pensional ni a la disponibilidad de recursos inmediatos para el pago de las cuotas partes jubilatorias a cargo de la entidad, es por esto que se han celebrado varios acuerdos de pago con diferentes Entidades como son el Instituto de Seguros sociales, Fonprecom y Departamento de Antioquia, de los cuales se han cancelado sumas muy significativas y mensualmente se está cumpliendo con la cancelación de dichos acuerdos. (…) “De otra parte y como lo es la expectativa de la mayoría de los Municipios que se encuentran en la misma o similares situaciones, desde vigencias anteriores se han depositado las esperanzas para la cancelación de estos pasivos con cargo a los recursos que se tienen ahorrados en el FONPET, fondo creado por la ley 549 de 1999 y que en parágrafo 1° del artículo 1° señalo que el pasivo pensional incluye las obligaciones compuestas por los bonos pensiónales, el valor correspondiente a las reservas matemáticas de pensiones y las cuotas partes de bonos y pensiones. “Por lo anteriormente expuesto y considerando la imposibilidad de cancelar la totalidad de los pasivos pensiónales con recursos propios, es que se han incrementado los esfuerzos para tratar de cumplir con las obligaciones exigidas para acceder a los recursos que se encuentran depositados en el Fondo de Pensiones de las Entidades Territoriales.” Dentro del escrito del señor García Roncón, se incluye un cuadro con las asignaciones presupuestales para cuotas partes jubilatorias entre los años 1999 y 2007. Considera el Despacho, en primer lugar, que debe descartarse la calificación de conducta dolosa, pues por todo lo expuesto y por todos los documentos obrantes en el proceso, no puede hablarse de que el comportamiento de los presuntos responsables se diera de manera voluntaria y consciente con el fin de producir un daño antijurídico al Municipio de Abejorral, dado que sus decisiones de no pagar en un caso y de pagar en el otro, obedecen a razones sustentadas en la situación financiera del Municipio, por lo que la valoración de sus conductas debe centrarse en sí se dio a título de culpa grave. Partiendo de la definición que trae el Código Civil Colombiano, en el artículo 63, “Culpa grave, negligencia grave, culpa lata, es la que consiste en no manejar los negocios ajenos con aquel cuidado que aún las personas negligentes o de poca prudencia suelen emplear en sus negocios propios. Esta culpa en materias civiles equivale al dolo”, se debe responder a los siguientes interrogantes: ¿Actuaron los presuntos responsables de manera negligente, dejando de realizar una conducta a la cual estaban obligados, no empleando la diligencia necesaria para evitar el resultado dañoso? ¿No prestaron la atención debida, no fue diligente su accionar, actuaron de manera descuidada en el caso de las deudas por cuotas partes jubilatorias? La conducta de los ex Alcaldes, en el caso analizado, como se ha sido reiterativo en esta providencia, no estuvo aislada del contexto de la problemática pensional en el sector público colombiano y mucho menos de la situación financiera y fiscal del Municipio de Abejorral, municipio que al finalizar el año 2003 empleaba el 90,9% de los ingresos corrientes de libre destinación en gastos de funcionamiento incumpliendo la Ley 617 de 2000, municipio que a 31 de diciembre de 2007 arrastraba un pasivo pensional de diecisiete mil novecientos noventa y tres millones seiscientos veintitrés mil novecientos ocho pesos ($17,993,623,908). Como valorar la conducta de estos burgomaestres, reprochándoles fiscalmente sus omisiones y acciones, que en el caso concreto tienen que ver con la liquidación y pago de una deuda por cuotas partes jubilatorias a CAPRECOM, sin tener en cuenta que dentro del presupuesto, citando solo algunas vigencias, de los años 2004, 2008 y 2009 en el rubro de cuotas partes jubilatorias, se conto con $3.800.000, $42.479.455 y $24.000.000 respectivamente, a folios 126, 176 y 185, cifras irrisorias frente a la magnitud del problema en cuestión, que para él solo caso del cobro de CAPRECOM por dos personas, ascendía al cifra de $53.053.548, sin tener en cuenta intereses, según liquidación realizada por CAPRECOM Pensiones, a través de la Resolución 1956 del 18 de septiembre de 2007, a folios 162 y 163. Las argumentaciones presentadas por los presuntos responsables, apoyadas en documentos de tanto peso, como los presupuestos anuales y las certificaciones de la Contraloría General de la República sobre cumplimiento de la Ley 610 de 2000, sumados a los documentos obrantes en el expediente, demuestran que no fue el querer como acto de simple buena voluntad, sino la realidad fiscal y financiera del Municipio las que los obligó a tomar las determinaciones que tomaron; las actuaciones de estos funcionarios demostró importantes esfuerzos por ir sacando paulatinamente al Municipio de la difícil situación fiscal y financiera por la que atravesaba, avanzando como está demostrado en el cumplimiento de los requerimientos de la Ley 617 de 2000, en el pago de demandas y aún en pago de algunas de las deudas por cuotas partes jubilatorias, como fue el caso presentado con CAPRECOM. El problema que les toco enfrentar a los mencionados Alcaldes, era de tal magnitud que cualquier acción que tomarán de pago, implicaba incumplimiento de obligaciones financieras en otro sector, frente a las necesidades la situación era deficitaria, pero legalmente no se podía plantear un presupuesto que reflejara ésta situación, pues era impensable con ingresos corrientes de libre destinación que entre el año 2003 y el 2007, tuvieron su punto más alto en $1.435.188.000 en el año 2007, pudiera siquiera, cubrirse significativamente el pasivo pensional existente, en momentos en que era y sigue siéndolo, imposible acceder a los recursos del FONPET. No fue la negligencia de los Alcaldes involucrados en este proceso, no fue el actuar descuidado de los mismos el origen o causa de un problema de tales proporciones, no estaba en sus manos salir de un dificultad acumulada en tantos años y por valores tan enormes en comparación con su posibilidades presupuestarias, como Alcaldes de este Municipio no estaban en condiciones de cargar con una responsabilidad que trasciende los límites de este municipio y llega a las altas esferas legislativas y ejecutivas, para tratar de una manera efectiva la situación pensional del sector público deben concurrir los esfuerzos del nivel nacional, departamental y municipal al lado del legislativo, con medidas de tipo estructural, continuando con los esfuerzos y las medidas que se han venido tomando, pero que después de dos décadas de expedición de la Ley 100 de 1993 no logran avances significativos. Para el hecho analizado, originario del presunto detrimento patrimonial, cómo pretender que los esfuerzos de pago realizados, cuando las condiciones financieras lo permitieron no incluyera intereses y otros gastos asociados; sí nos atenemos a que según el artículo 209 de la Constitución Política de Colombia, “La función administrativa está al servicio de los intereses generales”, el pago realizando, incluyendo los intereses cuestionados, se convirtió en una acción que en algo alivio las deudas de tantos años en materia de cuotas partes jubilatorias, de no haberlo hecho, cuando las condiciones lo permitieron, hoy deuda e intereses serían de mucha mayor magnitud, se evitó por lo tanto que el daño fuera peor. Reprochar el pago realizado, declarando responsable fiscal a quien pago deudas originadas varios años atrás, llevaría al absurdo que sí no se hubiera dado el pago no estaría inmerso en el proceso fiscal, pero la situación para el municipio frente este caso sería peor, pues habrían aumentado la deuda y sus respectivos intereses. Sí el caso se analiza, como tantas veces se ha repetido, en el marco se la situación pensional del sector público colombiano y de la situación fiscal y financiera del Municipio de Abejorral entre los años 2004 y 2005, podemos decir que debe reconocerse el esfuerzos de los Alcaldes de ese período por sacar su municipio adelante, por cumplir con la Ley 617 de 2000, creando las condiciones para ir tratando otros problemas como el del pasivo pensional, miradas así las cosas no se puede tratar a la ligera, la gestión fiscal de estos Alcaldes como de antieconómica, ineficiente, ineficaz e inequitativa o de omisiones manifiestamente inexcusables. No considera el Despacho que se pueda calificar el actuar de Rubén Darío Marín Zuluaga e Iván de Jesús García Rincón, como de culpa grave, determinando que sus omisiones y acciones puedan equipararse a “no manejar los negocios ajenos con aquel cuidado que aún las personas negligentes o de poca prudencia suelen emplear en sus negocios propios”, su actuar partió de una situación real y concreta, la imposibilidad financiera del Municipio de Abejorral para ponerse al día con unas deudas acumuladas de años atrás por el no pago de cuotas partes jubilatorias a CAPRECOM, situación que representaba solo una mínima parte de un grave problema de pasivo pensional, señalado para el año 2007 en diecisiete mil novecientos noventa y tres millones seiscientos veintitrés mil novecientos ocho pesos ($17,993,623,908). Terminamos esta parte retomando las palabras de la Procuraduría, aplicables también a la responsabilidad fiscal: “En este sentido ha señalado la Corte Constitucional que: En el ámbito de la imputación penal y disciplinaria está proscrita la responsabilidad objetiva; es decir, la responsabilidad por la sola causación del resultado entendido éste en su dimensión normativa- o por la sola infracción del deber funcional, según el caso. Y ello tiene sentido pues con razón se ha dicho que el contenido subjetivo de la imputación es una consecuencia necesaria de la dignidad del ser humano. Tan claro es ello que en aquellos contextos en los que constitucionalmente no se consagra la culpabilidad como elemento de la imputación, se entiende que ella está consagrada implícitamente en los preceptos superiores que consagran la dignidad humana como fundamento del sistema constituido. De acuerdo con esto, asumir al hombre como ser dotado de dignidad, impide cosificarlo y como esto es lo que se haría si se le imputa responsabilidad penal o disciplinaria sin consideración a su culpabilidad, es comprensible que la responsabilidad objetiva esté proscrita”.1 Condiciones de Archivo El daño al patrimonio estatal, condición determinante de los procesos de responsabilidad fiscal, debe ser generado por el ejercicio de una gestión fiscal antieconómica, inoportuna, deficiente e ineficaz, de quien administre, maneje o recaudo fondos o dineros públicos, respecto de cuyos verbos rectores debe centrarse el título y grado de responsabilidad fiscal. 1 Procuraduría Regional del Meta. Radicación N° IUC-096-002268-2008. Por lo tanto si desparece la culpa grave como elemento estructural de la responsabilidad fiscal, es obvio que el ente de control pierde el objeto de la investigación misma por lo tanto no es necesario que la investigación prosiga. La Ley 610 de 2000, en el artículo 47, señala. “AUTO DE ARCHIVO. Habrá lugar a proferir auto de archivo cuando se pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la operancia de una causal excluyente de responsabilidad o se demuestre que la acción no podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la misma”. (s.n.) Vale la pena en este punto del análisis, insistiendo en lo ya señalado, traer a colación el pronunciamiento de la Sala de Consulta y Servicio Civil del Consejo de Estado: 2 “No sobra enfatizar en este punto, que la Constitución y el régimen de control fiscal vigente no consagran la responsabilidad fiscal objetiva de los servidores públicos, de manera que para que ella se pueda declarar, se requiere, en todo caso, que en el proceso de responsabilidad fiscal que se adelante se pruebe fehacientemente la existencia de los tres elementos que la integran, vale decir, el daño patrimonial, (…), "la conducta dolosa o gravemente culposa" del servidor y el nexo causal entre los dos anteriores (artículo 5º de la ley 610 de 2000)”. Teniendo en cuenta todos los elementos planteados, con las pruebas legalmente allegadas al proceso, sin que se requiera de otras pruebas adicionales, mediante la presente providencia, la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia procederá a archivar el Proceso de Responsabilidad Fiscal 200 de 2010 en contra de los implicados, por el presunto detrimento patrimonial, calculado inicialmente en doce millones ciento cuarenta y seis mil setecientos ochenta pesos con noventa y tres centavos ($12.146.780.93), sustentando la decisión en los documentos arrimados a la investigación, las razones expuestas y la normatividad consagrada en la Ley 610 de 2001, artículos 5° y 47, teniendo en cuenta que se ha probado la operancia de una causal excluyente de responsabilidad. Por todo lo anteriormente expuesto y de conformidad con el material probatorio allegado al proceso, la Contraloría Auxiliar de Responsabilidad Fiscal, RESUELVE: ARTÍCULO PRIMERO: Ordenar de conformidad con el artículo 47 de la Ley 610 de 2000, el ARCHIVO por no mérito, del Proceso de Responsabilidad Fiscal 200 de 2010 adelantado en el Municipio de Abejorral – Antioquia, respecto de la actuación adelantada en contra de IVAN DE JESUS GARCIA RINCON, identificado con cédula de ciudadanía número 16.718.084, ex Alcalde municipal período 2004-2007, y RUBEN DARIO MARIN ZULUAGA, identificado con cédula de ciudadanía número 19.276.497, ex Alcalde municipal, periodo 2004-2007, al momento de la ocurrencia de los hechos motivo del proceso de responsabilidad 2 Consejo de Estado, Sala de consulta y Servicio Civil. 15 de noviembre de 2007. Radicación 11001-03-06000-2007-00077-00 fiscal 200 de 2010, por valor de doce millones ciento cuarenta y seis mil setecientos ochenta pesos con noventa y tres centavos ($12.146.780.93), tal como se plasmó en la parte motiva de esta providencia. ARTICULO SEGUNDO: Desvincular, como consecuencia del artículo primero del presente Auto, a La Previsora S.A. Compañía de Seguros, NIT 860.002.400-2, entidad que expidió la Póliza 1001114, con una Vigencia desde el 24/01/2005 al 24/01/2006 por valor de $989.540.000, renovada con una Vigencia desde el 24/01/2006 al 24/01/2007, renovada con una Vigencia desde el 24/01/2007 al 24/01/2008, renovada con una Vigencia desde el 24/01/2008 al 24/01/2009, renovada con una Vigencia desde el 31/01/2009 al 01/01/2010. ARTICULO TERCERO: Contra la decisión de archivo, adoptada en el artículo primero, proceden los recursos de reposición y apelación, acorde con el artículo 55 de la Ley 610 de 200 y conforme lo establece el Código Contencioso Administrativo en el artículo 50 y siguientes, recursos que deben ser interpuestos por escrito, dentro de los cinco (5) días hábiles siguientes a la notificación de la decisión. ARTÍCULO CUARTO: En el evento que con posterioridad aparecieren nuevas pruebas que desvirtúen los fundamentos que sirvieron de base para proceder con el archivo de estas diligencias, se ordenará la reapertura de del proceso de responsabilidad fiscal, de conformidad con lo dispuesto por el artículo 17 de la Ley 610 de 2000. ARTÍCULO QUINTO: Remitir el expediente contentivo del Proceso de Responsabilidad Fiscal Nº 200 de 2010, al Despacho de la señora Contralora General de Antioquia, a efecto de que se surta el Grado de Consulta respecto de la decisión de archivo adoptada en el presente Auto, acorde con lo dispuesto en el artículo 18 de la Ley 610 de 2000. ARTÍCULO SEXTO: Notificar el contenido del presente Auto, de conformidad con lo dispuesto en el artículo 106 de la Ley 1474 de 2011, a los presuntos responsables y a La Previsora S.A. Compañía de Seguros, NIT 860.002.400-2: Nombre: Cedula: Cargo: Dirección: Teléfonos: Iván de Jesús García Rincón 16.718.084 Ex Alcalde 2008 - 2011 Carrera 50 N° 50 – 06, Abejorral 864 71 82 y 314 821 13 51 Nombre: Cedula: Cargo: Dirección: Teléfonos: Rubén Darío Marín Zuluaga 19.276.497 Ex Alcalde 2004 - 2007 Calle 49 N° 53 – 21, Abejorral 864 76 92 y 300 610 74 50 ARTÍCULO SEPTIMO: Una vez en firme la presente decisión, remítase copia de la misma a la Contraloría Auxiliar de Indagación Preliminar y al Municipio de Abejorral para su conocimiento. ARTÍCULO OCTAVO: Una vez en firme la presente decisión, remítase el expediente del Proceso de Responsabilidad Fiscal 200 de 2010 al Archivo de la Contraloría General de Antioquia, para su conservación y custodia, de acuerdo a lo establecido en la Tabla de Retención Documental. NOTIFÍQUESE, CONSÚLTESE Y CÚMPLASE LUIS GUILLERMO GALLEGO PULGARÍN Contralor Auxiliar Contraloría Auxiliar de Responsabilidad Fiscal P/E R/ Luis Guillermo Gallego P. - Contralor Auxiliar. Adriana Patricia Gaviria M. Contralora Auxiliar.