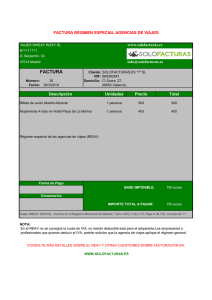

BOCG. Congreso de los Diputados”, serie B, número 247

Anuncio

BOLETÍN OFICIAL DE LAS CORTES GENERALES IX LEGISLATURA Serie B: PROPOSICIONES DE LEY 14 de mayo de 2010 Núm. 247-1 PROPOSICIÓN DE LEY 122/000222 Proposición de Ley de modificación de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, para el impulso de la competitividad de la prestación de servicios por parte del sector de las agencias de viajes. Presentada por el Grupo Parlamentario Catalán (Convergència i Unió). La Mesa de la Cámara, en su reunión del día de hoy, ha adoptado el acuerdo que se indica respecto del asunto de referencia. (122) A la Mesa del Congreso de los Diputados Don Josep Antoni Duran i Lleida, en su calidad de Portavoz del Grupo Parlamentario Catalán (Convergència i Unió), presenta ante el Congreso de los Diputados una Proposición de Ley de modificación de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, para el impulso de la competitividad de la prestación de servicios por parte del sector de las agencias de viajes. Proposición de Ley de Grupos Parlamentarios del Congreso. 122/000222 AUTOR: Grupo Parlamentario Catalán (Convergència i Unió). De acuerdo con lo establecido en el artículo 124 y siguientes del Reglamento de la Cámara, interesa su tramitación con arreglo a Derecho. Proposición de Ley de modificación de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, para el impulso de la competitividad de la prestación de servicios por parte del sector de las agencias de viajes. Acuerdo: Palacio del Congreso de los Diputados, 28 de abril de 2010.—Josep Antoni Duran i Lleida, Portavoz del Grupo Parlamentario Catalán (Convergència i Unió). Admitir a trámite, trasladar al Gobierno a los efectos del artículo 126 del Reglamento, publicar en el Boletín Oficial de las Cortes Generales y notificar al autor de la iniciativa. Exposición de motivos El Régimen Especial de las Agencias de Viajes (REAV) del Impuesto sobre el Valor Añadido (IVA) es de aplicación obligatoria a aquellas operaciones que consistan en el suministro de un viaje por la agencia al viajero, en las que la agencia actúe en nombre propio y que los servicios que integren el mismo le hayan sido suministrados a la agencia por otros empresarios. A efectos del IVA, el conjunto de los distintos servicios que consti- En ejecución de dicho acuerdo se ordena la publicación de conformidad con el artículo 97 del Reglamento de la Cámara. Palacio del Congreso de los Diputados, 11 de mayo de 2010.—P. D. El Secretario General del Congreso de los Diputados, Manuel Alba Navarro. 1 Congreso 14 de mayo de 2010.—Serie B. Núm. 247-1 rios de aquéllos, que normalmente componen los viajes a los que les resulta aplicable el citado régimen especial, por lo que debe modificarse la normativa fiscal. tuyen el viaje (hospedaje, transporte, más, en su caso, otros servicios accesorios o complementarios, se considera una prestación de servicios única; la base imponible está constituida únicamente por el margen bruto de la agencia, y no por el importe de la contraprestación total; y la agencia no tiene derecho a la deducción del IVA soportado en la Comunidad Europea con ocasión de la adquisición de servicios que constituyan el viaje. Como bien ha señalado el Tribunal de Justicia de la Comunidad, el REAV constituye una excepción al régimen general del IVA que sólo debe aplicarse en la medida necesaria para lograr su objetivo, y este es resolver los problemas prácticos que la aplicación de las reglas generales del IVA, como lugar de realización, base imponible, deducción, etc., significaría para estos operadores. La Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, de acuerdo con lo previsto en su artículo 146, prevé que las prestaciones de servicios que deben tributar por el REAV, no únicamente la prestación de servicios única, sino también en aquellos casos en que el viaje no esté constituido por un único servicio o que todos los servicios se presten por otros empresarios a la agencia dentro del territorio del mismo Estado miembro en que la agencia tiene su sede o el establecimiento desde el que suministra el servicio, les sea aplicable el tipo general del IVA. Esto determina que las agencias que organizan y venden tales viajes se encuentren discriminadas negativamente en dicho impuesto. Ello es debido a que los citados servicios de hospedaje y transporte, que constituyen los elementos esenciales, cuando no únicos, de los viajes que organizan las agencias, tributan al tipo reducido en los casos en que son prestados directamente a los viajeros por las empresas de hospedaje o las compañías de transporte, al igual que ocurre también con otros servicios de carácter cultural, lúdico, recreativo, etc. que, con carácter accesorio o complementario del referido transporte y hospedaje, suelen formar parte también de los citados viajes. A mayor abundamiento, la Directiva europea no contiene ningún pronunciamiento sobre el tipo de gravamen que corresponde aplicar a la prestación de servicios en Régimen Especial de las Agencias de Viajes. Esta situación impide competir en condiciones de igualdad con otros operadores en el mercado de producción y distribución de los servicios de hospedaje, transporte y otros servicios accesorios y complementa- Artículo único. Modificación de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. Uno. Se adiciona un nuevo apartado 19.º al artículo 91.Uno.2, con la siguiente redacción: «19.º Las operaciones a las que resulte aplicable el régimen especial de las agencias de viajes a que se refiere el apartado uno del artículo 141 de esta Ley, que estén sujetas y no exentas del lmpuesto.» Dos. Se da nueva redacción al apartado 2 del artículo 146 del siguiente tenor: «2. La determinación en forma global, para cada período impositivo, de la base imponible correspondiente a las operaciones a las que resulte aplicable el régimen especial, se efectuará con arreglo al siguiente procedimiento: 1.º Del importe global cargado a los clientes, Impuesto sobre el Valor Añadido incluido, correspondiente a las operaciones cuyo devengo se haya producido en dicho período de liquidación, se sustraerá el importe efectivo global, impuestos incluidos, de las entregas de bienes y prestaciones de servicios efectuadas por otros empresarios o profesionales que, adquiridos por la agencia en el mismo período, sean utilizados en la realización del viaje y redunden en beneficio del viajero. 2.º La base imponible global se hallará multiplicando por cien la cantidad resultante y dividiendo el producto por cien más el tipo impositivo establecido en el número 19.º del apartado uno.2 del artículo 91 de esta Ley.» Disposición derogatoria única. Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo establecido en la presente Ley. Disposición final única. La presente Ley entrará en vigor en el ejercicio siguiente al de su aprobación por las Cámaras. Edita: Congreso de los Diputados Calle Floridablanca, s/n. 28071 Madrid Teléf.: 91 390 60 00. Fax: 91 429 87 07. http://www.congreso.es Imprime y distribuye: Imprenta Nacional BOE Avenida de Manoteras, 54. 28050 Madrid Teléf.: 902 365 303. http://www.boe.es Depósito legal: M. 12.580 - 1961 2