Document

Anuncio

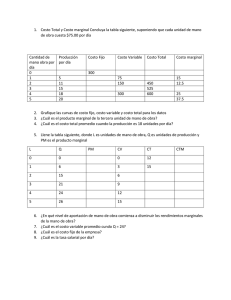

TEMA 9 Los costes de producción 0 En este tema estudiaremos: ¿Qué es una función de producción? ¿Qué es el producto marginal? ¿Qué relación tienen? ¿Cuáles son los costes de la empresa? ¿Que relación tienen los costes entre si y con el output? ¿En qué se diferencian los costes a corto y a largo plazo? l ? ¿ ¿Qué son las economías de escalas? 1 Ingreso total, coste toal, beneficio Suponemos que el objetivo de la empresa es maximizar i i sus b beneficios. fi i Beneficio = ingreso total – coste total cantidad que recibe ae empresa p esa po por la a la venta de su output valor de mercado p q que de los inputs la empresa usa para producir 2 Costes: explícitos e implícitos Costes explícitos – requieren un desembolso de dinero, e.g. pago de salarios a los trabajadores Costes implícitos – no requieren desembolso monetario, e.g. g el coste de oportunidad p del tiempo p del empresario p Uno de los 10 Principios: El coste de algo es aquello a lo que renuncias para conseguirlo. No importa que los costes sean implícitos o explícitos explícitos. Ambos influyen en las decisiones de las empresas. 3 Costes explícitos vs. costes implícitos: un ejemplo j p Necesitas 100.000€ para comenzar un negocio. El tipo p de interés es 5%. Caso 1: pides prestado 100.000€ • Coste explícito = 5.000€ interés Caso 2: usas 40.000€ de tus ahorros, pides prestado el resto • coste explícito = 33.000€ 000€ (5%) interés • coste implícito = 2.000€ (5%) interés perdído que podrías d í haber h b ganado d con ttus 40 40.000€. 000€ En a ambos bos casos, e el coste tota total (e (exp p + imp) p) es de 5000€. 4 Beneficio económico vs. beneficio contable Beneficio contable = ingreso i ttotal t l menos coste t explícito lí it total t t l Beneficio económico = ingreso total menus coste total (incluídos tanto los costes explícitos como implícitos) El beneficio contable ignora los costes implícitos, por lo que es mayor que el beneficio económico. 5 Benefico económico vs. beneficio contable Supongamos p g q que el p precio de alquiler q de oficinas se ha incrementado en 500€/mes. Compara llos efectos C f t sobre b llos b beneficios fi i contable t bl y económico si a. alquilas una oficina b. la oficina te pertenece 6 Respuesta El precio del alquiler de oficinas aumenta 500€ al mes. a. Alquilas una oficina. Los costes explícitos aumentan 500€ al mes. Tanto el beneficio f contable como el beneficio f económico se reducen en 500€ al mes. b La b. L oficina fi i es d de ttu propiedad. i d d Los costes explícitos no cambian, por tanto el beneficio contable no varía varía. Los costes implícitos aumentan 500€ al mes (el coste de oportunidad p de usar tu oficina en lugar g de alquilársela q a otros), el beneficio económico cae en 500€ al mes. 7 La función de producción La función de producción muestra la relación entre la cantidad de inputs usados para producir un bien, y la cantidad producida de ese bien. Puede ser representada por una tabla, una ecuación o un gráfico. g Ejemplo 1: • Cereal S.A. cultiva trigo. • Tiene 5 hectáreas de tierra. • Puede contratar tantos trabajadores como quiera. q 8 Ejemplo 1: Función de producción de Cereal S.A. Q ((no. de d trabaj.) (toneladas (t l d de trigo) 3.000 C Cantidad d de outtput L 2.500 0 0 1 1000 2 1800 3 2400 500 4 2800 0 5 3000 2.000 1 500 1.500 1.000 0 1 2 3 4 5 No. trabajadores 9 Producto marginal Si Cereal S.A. contrata un trabajador más, el output aumenta en el producto marginal del trabajo. El producto marginal de un input es el incremento del output p q que resulta de utilizar una unidad adicional de ese input, manteniendo constantes las cantidades usadas del resto de inputs. Notación: ∆ ((delta)) = “cambio en…” Ejemplos: ∆Q Q = cambio en output, p , ∆L = cambio en nº trabajadores j ∆Q Producto marginal del trabajo (PML) = ∆L 10 EJEMPLO 1: Producto total y marginal L Q ((no. de d (toneladas (t l d trabaj.) de trigo) ∆L = 1 ∆L = 1 ∆L = 1 ∆L = 1 ∆L = 1 0 0 1 1000 2 1800 3 2400 4 2800 5 3000 PMT ∆Q = 1000 1000 ∆Q = 800 800 ∆Q = 600 600 ∆Q = 400 400 ∆Q = 200 200 11 EJEMPLO 1: PMT = Pdte. función producción Q PMT ((no. de d (toneladas (t l d trabaj.) de trigo) 0 1 2 3 4 5 0 1000 1800 2400 2800 3000 1000 800 600 400 200 MPL 3.000 Cantida ad de ou utput L equals the slope of the 2.500 production function. 2.000 Notice that 1MPL 1.500 500 diminishes as L increases. 1.000 This explains Thi l i why h 500 production the f 0 ti gets function t flatter fl tt as L0 increases. 1 2 3 4 5 No. de trabajadores 12 ¿Por qué PMT es importante? Uno de los 10 Principios: Las personas racionales piensan en términos marginales. Cuando Cereal S.A. S A contrata un trabajador adicional, • sus costes aumentan en el salario que paga al trabajador • su output aumenta en PMT Compararlos ayuda a Cereal S S.A. A a decidir si se beneficiará de contratar un trabajador más. 13 ¿Por qué PMT es decreciente? El ouput de Cereal S.A. aumenta cada vez menos al ir contratando más trabajadores. ¿Por qué? A medida que se contratan más trabajadores, cada uno dispone de menos tierra para trabajar j y será menos productivo. En general, PMT disminuye a medida que L aumenta si el input fijo es tierra o capital (equipamiento, máquinas, etc.). Producto marginal decreciente: el producto marginal de un input disminuye a medida que la cantidad de input aumenta (manteniendo el resto de factores constantes) 14 EJEMPLO 1: Costes de Cereal S.A. Cereal S.A. debe pagar 1000€ al mes por la tierra, independientemente de la cantidad de tierra trigo que cultive. El salario de mercado para un trabajador agrícola g es de 2.000€ al mes. Los costes están relacionados con la cantidad de trigo que se produce produce… 15 EJEMPLO 1: Costes de Cereal S.A. L ( (no. d de trabaj.) Q (t (ton. de d trigo) coste tierra coste trabajo Coste Total 0 0 1.000 0 1.000 1 1 000 1.000 1 000 1.000 2 000 2.000 3 000 3.000 2 1.800 1.000 4.000 5.000 3 2.400 1.000 6.000 7.000 4 2.800 1.000 8.000 9.000 5 3 000 3.000 1 000 1.000 10 000 10.000 11 000 11.000 16 EJEMPLO 1: Curva de coste total de Cereal S.A. Coste total 0 1.000 1 000 1.000 3 000 3.000 1.800 2.400 5.000 7.000 2.800 9.000 3 000 3.000 11 000 11.000 10000 Costte totall Q ((ton. trigo) 12000 8000 6000 4000 2000 0 0 1000 2000 3000 Cantidad de trigo 17 Coste marginal Coste marginal (CM) es el incremento en el coste total por producir una unidad más: ∆CT CM = ∆Q 18 EJEMPLO 1: Coste total y coste marginal Q (t (ton. de trigo) 0 ∆Q = 1000 ∆Q = 800 ∆Q = 600 ∆Q = 400 ∆Q = 200 Coste marginal i l (CM) Coste total 1,000 1000 3 000 3,000 1800 5,000 2400 7,000 2800 9,000 3000 11,000 ∆CT = 2000 2,00 ∆CT = 2000 2,50 ∆CT = 2000 3 33 3,33 ∆CT = 2000 5,00 , ∆CT = 2000 10,00 19 EJEMPLO 1: Curva de coste marginal 0 CT CM 1.000 1000 3 000 3.000 1800 5.000 2400 7.000 2800 9.000 3000 11.000 2,00 2,50 CM normalmente aumenta cuando Q aumenta, como en este ejemplo. 10 Coste m marginal Q (t (ton. de d trigo) 12 8 6 4 3,33 5,00 , 10,00 2 0 0 1.000 2.000 3.000 Q 20 ¿Por qué el CM es importante? Cereal S.A. es racional y busca maximizar su beneficio. ¿Para aumentar su beneficio debe beneficio producir más trigo, o menos? Para responder a esta cuestión Cereal S.A. necesita “pensar p en términos marginales.” g Si el coste de producir trigo adicional (CM) es menor que el ingreso que obtendría por venderlo, entonces los beneficios de Cereal S.A. aumentarán t á sii produce d más. á 21 Costes fijos y variables Costes fijos (CF) – no varían con la cantidad producida. • Para Cereal S.A. CF = 1000 por la tierra • Otros Ot ejemplos: j l coste de equipo, pago de préstamos, alquileres Costes variables (CV) – varían con la cantidad producida. p • Para Cereal S.A., CV = salarios • Otro ejemplo: coste de materias primas Coste total (CT) = CF + CV 22 EJEMPLO 2 Este segundo ejemplo es más general, se aplica a cualquier tipo de empresa empresa, produciendo cualquier bien con cualquier tipo de inputs. 23 EJEMPL0 2: COSTES CF CV CT 0 100 0 100 1 100 70 170 2 100 120 220 3 100 160 260 4 100 210 310 5 100 280 380 6 100 380 480 7 100 520 620 CF 700 CV CT 600 C COSTES S Q 800 500 400 300 200 100 0 0 1 2 3 4 5 6 7 Q 24 EJEMPLO 2: Coste marginal CT 0 100 1 170 2 220 3 260 4 310 5 380 6 480 7 620 CM 70 50 40 50 70 100 140 200 Marginal Cost (MC) Recall, 175change i th is the h iin ttotal t l costt ffrom producing one more unit: 150 ∆TC MC = ∆Q 100 Usually, MC rises as Q rises, due 75 to diminishing marginal product. Co ostes Q 125 50 Sometimes (as here), MC falls 25 g before rising. 0 (In other0 EJEMPLOs, 1 2 3 4MC5 may 6 be 7 constant ) constant.) Q 25 EJEMPLO 2: Coste fijo medio CF CFM 0 100 n.a. 1 100 100 2 100 50 3 100 33,33 33 33 4 100 25 5 100 20 6 100 16,67 16 67 7 100 14,29 200 Average fixed cost (AFC) is fixed 175 cost divided by the quantity of output: 150 Co ostes Q AFC 125 = FC/Q 100 Notice 75 that AFC falls as Q rises: p g its fixed The50 firm is spreading COSTES over a larger and 25 larger number of units. 0 0 1 2 3 4 Q 5 6 7 26 EJEMPLO 2: Coste variable medio CV CVM 0 0 n.a. 1 70 0 70 0 2 120 60 3 160 53,33 4 210 52,50 , 5 280 56 6 380 63,33 7 520 74,29 200 Average variable cost (AVC) is variable cost divided by the 175 quantity of output: 150 Co ostes Q AVC 125 = VC/Q 100 As Q rises, AVC may fall initially. 75 In most cases,, AVC will 50 eventually rise as output rises. 25 0 0 1 2 3 4 Q 5 6 7 27 EJEMPLO 2: Coste total medio Q CT CTM CFM CVM 0 100 n.a. n.a. n.a. 1 170 170 100 70 2 220 110 50 60 3 260 86,67 33,33 53,33 4 310 77.50 25 52,50 , 5 380 76 20 56,00 6 480 80 16,67 63,33 7 620 88,57 14,29 74,29 Coste total medio (CTM) es el coste total dividido por la cantidad de output: CTM = CT/Q También, CTM = CFM + CVM 28 EJEMPLO 2: Coste total medio CT CTM 0 100 n.a. 1 170 170 110 200 Usually, Usually as in this EJEMPLO EJEMPLO, 175 the ATC curve is U-shaped. 150 CO OSTES Q 125 2 220 3 260 86,67 4 310 77,50 , 5 380 76 25 6 480 80 0 7 620 88,57 100 75 50 0 1 2 3 4 5 6 7 Q 29 EJEMPLO 2: Juntando las curvas de costes 200 175 CO OSTES CTM CVM CFM CM 150 125 100 75 50 25 0 0 1 2 3 4 5 6 7 Q 30 COSTES COS S Completa los espacios en blanco. Q CV 0 1 10 2 30 CT CFM CVM CTM 50 n.a. n.a. n.a. 10 60 80 3 16 67 16,67 4 100 5 150 6 210 150 20 12,50 36 67 36,67 8 33 8,33 10 30 37,50 30 260 CM 35 43 33 43,33 60 31 Respuesta espuesta Use AFC FC/Q ATC TC/Q relationship MC and Deducimos AVC = CF VC/Q =between 50 y usamos CF TC + CV = CT. Q CV CT CFM CVM CTM 0 0 50 n.a. n.a. n.a. 1 10 60 50 10 60 2 30 80 25 15 40 3 60 110 16 67 16,67 20 36 67 36,67 4 100 150 12,50 25 37,50 5 150 200 10 30 40 6 210 260 8 33 8,33 35 43 33 43,33 CM 10 20 30 40 50 60 32 EJEMPLO 2: ¿Por qué los CTM tienen forma de U? A medida que Q aumenta: El CVM aumenta con la producción por ell producto d t marginal decreciente decreciente, aumentando el CMT CMT. 175 150 CO OSTES Inicialmente, cae el CFM reduciendo el CTM. 200 125 100 75 50 25 0 0 1 2 3 4 5 6 7 Q 33 EJEMPLO 2: CTM y CM Cuando CM <CTM CTM cae. La curva de CM cruza la curva CMT en su punto mínimo. 175 150 CO OSTES Cuando CM >ATC CTM aumenta. CTM CM 200 125 100 75 50 25 0 0 1 2 3 4 5 6 7 Q 34 COSTES a corto y a largo plazo Corto plazo: Algunos inputs son fijos (e (e.g., g fábricas, fábricas tierra) tierra). Los costes de estos inputs son CF. Largo plazo: Todos los inputs p son variables (e.g., las empresas pueden construir más fábricas o vender las q que tienen)) A largo plazo, CTM para cualquier Q es el coste por unidad id d usando d lla combinación bi ió más á eficiente fi i t de inputs para esa cantidad (e.g., el tamaño de l fáb la fábrica i con ell menor CTM). CTM) 35 EJEMPLO 3: CTMLP con 3 tamaños de fábrica La empresa puede escoger fábricas coste t t l total de 3 tamaños: medio S, M, L. Cada tamaño tiene propia p curva de su p CTMCP. La empresa puede cambiar a una fábrica de tamaño distinto en el largo plazo,, p p pero no en el corto. CTMS CTMM CTML Q 36 EJEMPLO 3: CTMLP con 3 tamaños de fábrica Par producir menos que QA, Coste t t l escoge el tamaño total S a largo plazo. medio Para producir entre QA y QB, escoge el tamaño M a largo plazo. Para producir más de QB, escoge el tamaño L a largo plazo. CTMS CTMM CTML CTMLP QA QB Q 37 Una curva típica de CTMLP En el mundo real, las factorías tienen muchos tamaños distintos distintos, cada uno con su propia p p curva de CTMCP. Un curva típica de CTMLP tendrá una forma como: CTM CTMLP Q 38 Cómo cambia el CTM con la escala de producción Economias de escala: CTM cae cuando Q aumenta. CTM CTMLP Rendimientos constantes a escala: CTM se mantiene cuando Q aumenta. Deseconomías de escala: CTM sube al aumentar Q. Q 39 Cómo cambia el CTM con la escala de producción Las economías de escala se deben a que el aumento de la producción permite una mayor especialización: l ttrabajadores los b j d son más á eficientes fi i t cuando d realizan li siempre la misma tarea. • Más habitual cuando Q es pequeña. Las deseconomías de escala se deben a problemas p de coordinación en grandes organizaciones. g , los directivos son menos eficaces a la hora de E.g., controlar los costes. • Más habitual cuando Q es grande. 40 CONCLUSION Los costes son muy importantes para la toma de decisiones empresariales empresariales, decisiones como cuánto producir, a qué precio vender, o cuántos trabajadores contratar contratar. En este tema hemos introducido varios conceptos de costes. En los siguientes temas veremos cómo las empresas usan estos conceptos para maximizar sus beneficios b fi i en di distintas ti t estructuras t t d de mercado. 41 RESUMEN Los costes implícitos p no suponen p un desembolso monetario, pero son tan importantes como los p p para la toma de decisiones p por costes explícitos parte de las empresas. El beneficio contable es igual a los ingresos menos los costes explícitos. El beneficio económico es igual a los ingresos menos los costes (explícitos e implícitos) totales. La función de producción muestra la relación entre inputs p y output. p 42 RESUMEN El producto marginal del trabajo es el incremento del output que resulta de aumentar el factor trabajo en una unidad, manteniendo constantes las cantidades de los demás inputs. Los productos marginales del resto de inputs se definen de forma similar. Normalmente el producto marginal es decreciente. Cuando el output aumenta aumenta, la función de producción es más plana, y la curva de coste total se hace más pronunciada. Los costes variables cambian con el output, los costes t fijos fij no. 43 RESUMEN El coste margnial es el incremento en el coste total que resulta de producir una unidad más. La curva de CM es normalmente creciente. El coste medio variable es el coste variable dividido entre el output. El coste fijo medio es el coste fijo dividido entre el output. CFM siempres disminuye al aumentar el output ouput. El coste medio total (a veces llamado “coste unitario”) es el coste total dividido por el output. Normalmente su curva tiene forma de U. 44 RESUMEN La curva de CM corta a la curva de CTM en su punto mínimo. Si CM < CTM,, CTM cae cuando Q aumenta. Si CM > CTM, CTM aumenta cuando Q aumenta. A largo plazo plazo, todos los costes son variable variable. Economías de escala: CTM cae si Q aumenta. Deseconomías de escala: CTM sube cuando Q aumenta. Rendimientos constantes a escala: CTM permanece constante cuando Q aumenta. p 45 Datos ejemplo 2 Q FC VC TC AFC AVC ATC 0 100 0 100 na n.a. na n.a. na n.a. 1 100 70 170 100 70 170 2 100 120 220 50 60 110 3 100 160 260 33.33 53.33 86.67 4 100 210 310 25 52.50 77.50 5 100 280 380 20 56 00 56.00 76 6 100 380 480 16.67 63.33 80 7 100 520 620 14.29 74.29 88.57 8 100 720 820 12.50 90 102.50 MC 70 50 40 50 70 100 140 200 46