Valoración del ejercicio 2013 y perspectivas del turismo

Anuncio

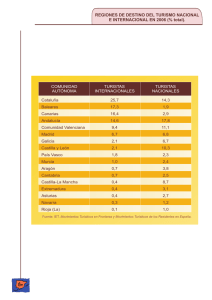

CONSEJO DE TURISMO DE CEOE Valoración del ejercicio 2013 y perspectivas del turismo para 2014 I. VALORACIÓN DEL EJERCICIO 2013 DATOS 2013 España es una potencia a nivel mundial en el desarrollo de actividades turísticas, ocupando desde hace años las primeras posiciones tanto en el ranking mundial de ingresos por este concepto, como por la afluencia de turistas recibidos. Así, este sector genera en nuestro país el 10,2% de la riqueza nacional y facilita empleo, de manera directa e indirecta, al 11,4% de los ocupados. En el año 2013, el número de turistas internacionales recibidos por España ha alcanzado la cifra histórica de 60,6 millones, un 5,6% más que en el año 2012. España logró, por tanto, un crecimiento superior al experimentado por este sector a nivel mundial, un 5% según el Barómetro publicado por la OMT. También en el año 2013 se ha logrado un registro histórico en gasto turístico de los turistas internacionales, alcanzando los 59.082 millones de euros1 por este concepto, por lo que los mencionados turistas han elevado su consumo en nuestro país en un 9,6% respecto del año anterior. No obstante, de conformidad con los datos facilitados por la Balanza de Pagos del Banco de España, en el período enero-diciembre 2013, el sector turístico ha registrado unos ingresos por importe de 45.152,9 millones de euros, arrojando un saldo positivo de 32.968,6 millones de euros. El primer emisor de turistas internacionales fue Reino Unido, con un 23,6% del total y un crecimiento del 5,2%. También fueron los turistas del Reino Unido los que mayor importe de gasto realizaron, con 12.021 millones y un aumento del 7,8%, lo que equivale al 20,3% del total del gasto recibido en nuestro país en 2013. El 16,2% de los turistas internacionales recibidos por España procedían de Alemania, suponiendo una subida del 5,8%. El gasto de los turistas alemanes alcanzó los 9.722 millones de euros, con una subida del 7,9% y participación del 16,5% en el total. Francia con el 15,7% del total de turistas internacionales recibidos, registró un alza del 6,9%. El gasto de los franceses, con 5.926 millones de gasto, supuso una fuerte subida del 17,9% que llegó al 10% del gasto total en el cómputo anual. El incremento del gasto medio por turista fue del 10,2%, hasta los 624 euros. Los turistas de los Países Nórdicos, que suponen ya el 8% del total de los recibidos por España, aumentaron un 16,9%. Éstos se consolidaron como el cuarto emisor del año, con 5.725 millones de gasto y una de las subidas más importantes del año: 19,4%, llegando al 9,7% del total. 1 Fuente: EGATUR Consejo de Turismo 1 La variación porcentual más acusada, del 31,6%, la registró Rusia, que supuso un 2,6% de las llegadas internacionales en 2013. El gasto de éstos, con 2.350 millones de gasto (el 4% del total), también experimentó una importante subida del 28,9%. En cuanto a las Comunidades autónomas receptoras de turistas, Cataluña fue la principal, con 15,5 millones de llegadas, lo que corresponde al 25,7% del total y un aumento del 8%. Los mercados que más crecieron fueron Reino Unido y Francia. Al igual que con el número de turistas internacionales recibidos, Cataluña también se coloca como la primera Comunidad en donde más han gastado éstos. Superó los 14.000 millones, su variación interanual fue de 13,4%, lo que supuso el 23,7% del total. Destacó el incremento del 4,9% en el gasto medio por turista. Baleares recibió 11,1 millones de turistas en 2013, copando el 18,3% del total y registrando un incremento del 7,2%. Fueron alemanes, británicos y holandeses los principales emisores. Atendiendo al gasto, Baleares fue con 10.683 millones recibidos, una subida del 8,4% y el 18,1% del total, la tercera comunidad de destino en 2013. Canarias fue la tercera comunidad receptora de turistas del año con 10,6 millones, lo que corresponde al 17,5% del total y supone un 4,9% más que en 2012. Alemania, Reino Unido y Países Nórdicos fueron los principales mercados. El gasto de los turistas llegó a los 11.684 millones, un 11,6% más y al 19,8% del total del gasto del año. Fueron importantes tanto el incremento del gasto medio por turista (6,4%), como el del gasto medio diario (4,5%). Andalucía, con 7,8 millones de turistas y un aumento del 4,7%, se posicionó en cuarto lugar en 2013, captando el 13% del total. Fueron especialmente Reino Unido y Francia los que contribuyeron a esta subida. El gasto aumentó un 8,3%, lo que supuso recaudar 8.390 millones y captar el 14,2% del total. Destacaron los incrementos de ambos gastos: medio diario, que fue del 4,2%, y medio por turista: 3,5%, hasta llegar a los 1.066 euros. La Comunidad Valenciana con 5,9 millones de turistas, se colocó en quinta posición captando el 9,8% del total del año y registró una variación interanual del 11,4%. También el incremento en el gasto fue considerable: el 13%, con un gasto total de 5.203 millones de euros contabilizados correspondientes al 8,8% del total. La Comunidad de Madrid, la siguiente en el cómputo anual de llegadas con 4,2 millones turistas y un descenso del 5,3%, rompió la tendencia negativa de los últimos meses y experimentó una notable subida del 19,8% en diciembre, hasta los 314.991 turistas, un 10,3% del total. Por otro lado, si atendemos a la vía de acceso a España de los turistas internaciones la vía aérea fue la principal, escogida por un 80,4% del total de llegadas del año, con 48,7 millones de turistas, un 5,6% más. Los turistas que optaron por el acceso por carretera subieron un 7,3%. El alojamiento más demandado ha sido el hotelero, escogido por más de 39 millones de turistas, un 64,4% del total. El gasto total fue de 38.643 millones, con una subida del 10% y fue la modalidad donde más se incrementó el gasto medio por Consejo de Turismo 2 turista: un 4,9%, hasta los 991 euros. Los alojamientos no hoteleros, elegidos por 21,5 millones de turistas, aumentaron un 7% en 2013. La organización del viaje preferida en el año fue sin paquete turístico, opción de 42,4 millones de turistas, el 69,9% del total y un 6,8% más que en 2012. Los turistas que viajaron con paquete turístico aumentaron un 2,9% hasta 18,2 millones. También aumentó el gasto que estos turistas realizaron, cifrándose en 39.604 millones, experimentando una variación anual del 11,2%. VALORACIÓN Valoración general El sector turístico en el año 2013 ha alcanzado cifras históricas tanto a nivel de recepción de turistas como en el gasto procedente de éstos, con un incremento del PIB turístico del 0,6%. Ello demuestra que el turismo sigue siendo uno de los principales motores de la economía española, y garante de su solvencia externa. Asimismo, el sector turístico ha generado 22.394 nuevos empleos al cierre de 2013, lo que supone un volumen de afiliados un +1,8% superior al nivel medio con el que se cerró diciembre de 2012, siendo el sector que genera empleo neto de forma continua desde julio. Si bien estos datos deben ser valorados muy positivamente en términos generales por el estímulo y la actividad que suponen para la economía, no es menos cierto que un análisis más minucioso conlleva importantes matizaciones al respecto: Un análisis de los distintos subsectores turísticos lleva a la conclusión de que el balance empresarial del año 2013 ha sido muy desigual. Mientras que los hoteles vacacionales de la costa, los rent-a-car y algunas empresas de ocio de zonas con una fuerte presencia de turistas extranjeros consiguen mejorar sus resultados en 2013, el 54,1% de las empresas turísticas han visto bajar sus ventas y el 54,8% han sufrido un nuevo descenso en sus resultados.2 Tampoco han sido iguales los resultados del turismo si se atiende al criterio territorial. Los destinos de “sol y playa” han sido el principal atractivo para los turistas que nos visitan, siendo las Comunidades Autónomas con mayor número de turistas Cataluña, Baleares, Canarias, Andalucía y la Comunidad Valenciana. La mejora en los datos turísticos no se debe sólo al avance del sector en la competitividad, sino que este incremento se ha visto muy favorecido por los problemas políticos registrados en Egipto y en Turquía, dos de nuestros principales competidores en el sector turístico. Se calcula que en el año 2013 Egipto habría perdido 2,5 millones de turistas por el clima de inestabilidad que está sufriendo y la inseguridad que proyectan los medios de comunicación, frente a los 3 millones de turistas que ha ganado España. 2 Datos procedentes de la Encuesta de Confianza empresarial de EXCELTUR. Consejo de Turismo 3 También ha influido en el número de turistas el crecimiento de la demanda internacional con el aumento de turistas rusos, nórdicos, franceses y la recuperación del mercado británico. A pesar del mejor comportamiento del turismo en 2013, los niveles de actividad con los que cierra este año el sector, se encuentran 9 puntos por debajo de los del inicio de la crisis (2007) en términos reales, lo que supone 3 puntos más de lo perdido por el conjunto de la economía española, reflejando la dimensión del ajuste sufrido en el sector y los múltiples retos aún pendientes para recuperar la actividad económica perdida. A diferencia de los datos de gasto de la Encuesta EGATUR, si se toman en consideración los publicados por el Banco de España, se concluye que el gasto aumentó en 2013 en torno al 3%. Si se quita la inflación y se divide entre el número de turistas, resulta que el gasto medio por persona en los últimos 12 años ha caído considerablemente. Así, en el año 2000 el gasto se cifraba en 1.000€ y hoy día, en 740€ al día. Por otro lado, el incremento de turistas en 2013 –un 5,6% más- no se corresponde con la variación de ingresos por turismo. De esta forma, en 2012 tenemos un 2,8% más de turistas, mientras sus ingresos sólo incrementan un 0,7%. Para mantener el nivel de ingresos, que se sitúa en términos constantes de 2004 en 36,6 millones, se tendría que incrementar el número de turistas llegados en el mismo período un 23%. Pero en todo caso, debe tomarse en consideración que el elemento clave para evaluar el turismo de nuestro país debe ser el de la rentabilidad. Por ello, no basta con que se incremente el número de turistas que llegan a España o que, incluso, se incremente su gasto, si el balance final no es positivo. A este respecto, debe tomarse en consideración el importante incremento de costes que han sufrido las empresas turísticas españolas. Los destinos españoles con el mejor balance turístico han sido Baleares, Canarias, algunas zonas de Andalucía (Costa del Sol y de Almería), de la Comunidad Valenciana (Costa Blanca y alrededores de Valencia), de Cataluña (Costa Dorada) y Murcia, más la Rioja. Entre las ciudades mejoran los ingresos en las ciudades de costa próxima a grandes zonas vacaciones de sol y playa (Alicante, Santa Cruz de Tenerife, Palma de Mallorca, Las Palmas de Gran Canaria, Málaga y Barcelona) y algunas de interior y del Norte (San Sebastián, Logroño, Segovia y Ávila), que se salvan de las caídas generalizadas del resto, condicionadas por su dependencia del mercado español. Por otro lado, y de conformidad con lo anterior, a continuación se expone una valoración más detallada de los subsectores del turismo y de algunos territorios (a modo de ejemplo), de la que se desprenden las profundas diferencias existentes: Consejo de Turismo 4 Valoración por sectores Sector hotelero3. El turismo de “sol y playa” de las costas peninsulares españolas, Baleares y Canarias, ha registrado una buena temporada en cuanto a ocupación, debido fundamentalmente a que se ha mantenido la llegada de turistas procedentes de los principales mercados emisores (Inglaterra, Alemania y Francia), salvo Italia que ha rebajado considerablemente la emisión de turistas. Se ha contabilizado un aumento importante del turismo ruso (con especial incidencia en Cataluña, Baleares, Costa del Sol y Tenerife) y del turismo nórdico. En lo relativo al turismo de ciudad, con la excepción de Barcelona, San Sebastián, Málaga, Palma de Mallorca y Valencia -en ocupación-, todas las demás ciudades han registrado una temporada débil, sobre todo las del interior, con especial incidencia en Madrid donde la caída de la actividad ha sido exponencial y muy preocupante. El resto de los destinos de turismo nacional ha iniciado la temporada muy tarde (a mediados de julio), habiendo sido preciso un incremento de ofertas. Finalmente, debe destacarse la preocupación por el incremento del alojamiento privado. Transporte aéreo4. En el conjunto de aeropuertos de AENA, todos han tenido menos pasajeros que el año anterior. La temporada para las compañías centradas en la costa mediterránea ha sido buena, en consonancia con la recepción de turistas procedentes de Europa. Por el contrario, otras como Iberia -muy centrada en Madrid- ha registrado una temporada débil. Se ha observado que Easyjet y Ryanair han reducido capacidad y tráfico en Madrid todos los meses del año, incluidos los veraniegos (Easyjet el -45% y Ryanair el -32%), en tanto que en el Prat han reducido los tráficos entre un -8% y un -10%). En definitiva, los resultados de las compañías aéreas se han encontrado muy condicionados por la zona geográfica en la que han operado. Restauración5. La restauración cerró el ejercicio con una caída de ventas del 1,5%, frente a la caída del año anterior del 6,2%, gracias al repunte del sector que se viene produciendo desde el mes de agosto pasado. El empleo también mejoró en 2013, siendo el primer año desde el inicio de la crisis en que no ha descendido, manteniéndose en los niveles de 2012. Los precios no han sufrido apenas variación y lejos de las subidas que se producían en los años anteriores al comienzo de la crisis en 2008, superiores al 4%, los restaurantes y bares no superaron el 1% durante 2013 con un incremento medio en los precios de un 0,3% respecto a 2012. El aumento de los costes y el descenso de los precios han hecho bajar la rentabilidad de los negocios. A pesar de los indicios de mejora, la evolución de las empresas de restauración muestra un ligero incremento del número de cierres sobre el de aperturas en 2013. Estos datos de ligera recuperación se ven confirmados con los resultados obtenidos a través del Indicador de Confianza Hostelera realizado por FEHR en colaboración con la Universidad de Nebrija, acerca de la valoración que hacen los empresarios hosteleros sobre la evolución del sector. Este indicador muestra que aunque la confianza de los empresarios hosteleros sigue siendo todavía negativa, lo es mucho menos que lo que se mostraba en años anteriores. 3 Valoración efectuada por D. Juan Molas (Presidente de la Confederación Española de Hoteles y Alojamientos Turísticos, CEHAT). 4 Valoración efectuada por D. Manuel López Colmenarejo (Presidente de la Asociación de Compañías Españolas de Transporte Aéreo, ACETA). 5 Valoración efectuada por el Dpto. de Estudios de la Federación Española de Hostelería (FEHR). Consejo de Turismo 5 Agencias de viajes6. Las agencias dedicadas a turismo receptivo han registrado un buen ejercicio por el aumento en la llegada de turistas, en tanto que las agencias dedicadas al turismo emisor han continuado arrastrando márgenes muy cortos desde 2008, precisándose continuas campañas de oferta para mantener el consumo. No obstante, el mercado nacional ha estado más activo que en el año 2012. Finalmente, debe indicarse que el incremento de camas en la costa mediterránea con el auge de los cruceros, ha perjudicado a Baleares y Canarias. Balnearios7. En general, la ocupación se ha salvado en base a un mercado de oferta, caracterizado por una considerable disminución de precios, con un resultado similar al de cualquier sector en el que el consumo dependa de los turistas nacionales. En la zona norte del país, los resultados no han sido buenos, habiendo zonas que han registrado, incluso, bajadas de ocupación, a pesar de que se han abierto nuevas plazas. En definitiva, muchos territorios han finalizado el año con caídas de rentabilidad. Alquiler de coches8. La temporada en general ha sido razonablemente buena, si bien se ha basado en el consumo por parte del turismo exterior. Algunas zonas de interior han registrado datos inferiores a los de 2012, en tanto que la temporada en la costa ha sido buena, alcanzando un nivel similar al del año anterior. Puede concluirse que la temporada para el sector ha sido positiva cuantitativamente, pero regular en términos cualitativos por la elevada presión ejercida sobre los precios, no progresando adecuadamente por el peso del IVA aplicado al sector. Parques de atracciones y temáticos9. Desde la implantación de los nuevos tipos impositivos del IVA que discriminaron la actividad de los Parques de Atracciones y Temáticos como si no constituyeran parte del sector turístico, esta actividad ha sufrido una reducción en el número de visitantes, en torno al 13%, y una facturación igualmente menor, 17% respecto de periodos equivalentes previos a la subida del IVA. Si se comparan estas magnitudes con las cifras record del sector turístico para 2013, cabe concluir que los Parques de Atracciones y Temáticos -y, en general, los parques de ocio (Acuáticos, Zoológicos, de Naturaleza, etc.)- quedan en una situación de marginalidad y de falta de competitividad. Los esfuerzos por captar clientes han exigido campañas promocionales y nuevas inversiones cuyo coste no se ha traducido en cifras ni de mayores afluencias ni de ingresos esperados. Y los consumos internos han seguido estando a la baja. En definitiva, la incidencia de los nuevos tipos impositivos del IVA ha sido muy negativa, y a pesar del tiempo transcurrido desde su implantación y los muchos esfuerzos realizados, no se ha logrado mitigar su efecto negativo. Ocio nocturno10. La temporada turística en el sector del ocio nocturno (salas de fiesta y discotecas) se ha visto notablemente perjudicada debido –fundamentalmente- al 6 Valoración efectuada por D. Rafael Gallego (Presidente de la Confederación Española de Agencias de Viajes, CEAV). Valoración efectuada por D. Miguel Mirones (Presidente de la Asociación Nacional de Balnearios, ANBAL). 8 Valoración efectuada por D. Miguel Ángel Saavedra (Presidente de la Federación Nacional Empresarial de Alquiler de Vehículos con y sin conductor, FENEVAL). 9 Valoración efectuada por D. Jesús Iglesias (Secretario General de la Asociación Española de Parques de Atracciones y Temáticos, AEPA). 10 Valoración efectuada por D. Juan Martínez-Tercero (Presidente de la Federación de Asociaciones de Ocio nocturno de España, FASYDE). 7 Consejo de Turismo 6 incremento del tipo aplicable del IVA a todas las consumiciones (21%), incremento que ha debido ser soportado por el empresario. La aplicación del tipo general del IVA a este sector le ha apartado del resto de las actividades turísticas de hostelería que tributan al tipo reducido (10%), sin que exista un motivo justificado para tal diferenciación. Ello ha supuesto una clara disminución del volumen de negocio y una sensible reducción de los días de actividad, así como el cierre de muchas empresas. Congresos11. En general, el balance de la actividad MICE generada en España en el año 2013 ha sido muy desigual, ya que en este sector coexisten gran variedad de empresas ligadas al mismo: hoteles, restaurantes, agencias de viajes, OPCs, diseño, autocares, etc. Si bien la oferta ha sido muy importante, el sector ha sufrido los efectos de la crisis con una disminución del número de participantes en los congresos. Ello se ha traducido en una rentabilidad menor de los eventos organizados. Valoración por territorios Andalucía12. Las cifras de turistas en Andalucía durante 2013 han sido, en general, positivas dado el contexto actual: 22,5 millones de visitantes (+4,1%). 43 millones de pernoctaciones: visitantes nacionales (+3,2%) e internacionales (+5,8%). 16.300 millones de euros (+2.3%). 12% del PIB regional.º 320.000 trabajadores. Movimiento Hotelero: 14,9 millones de viajeros (+3.3%). Turistas españoles +2.8% y turistas extranjeros +4%. El empleo turístico ha retrocedido un 2,5%, habiéndose incrementando los costes de explotación empresarial, así como la presión fiscal. Los precios hoteleros han sufrido una reducción del 2%. Las empresas han optimizado sus recursos, habiéndose hecho más con menos pero sin menoscabo alguno de la calidad. Los aeropuertos andaluces recibieron 9,3 millones de pasajeros, 236.000 pasajeros menos, y el descenso de aeronaves fue casi del -6%, en torno a 4.600 naves menos. El gasto de los turistas internacionales creció un 8,3% (8.390 millones de euros), aunque por debajo de la media nacional. Por otra parte, la estancia media bajó ligeramente (de 9,4 a 9,2 días), así como el gasto medio diario (de 60,39 a 58,61 euros). La rentabilidad empresarial ha seguido sin crecer con carácter general durante 2013. Finalmente reseñar que si bien el turismo de litoral –sol y playa- ha mejorado, el turismo de interior ha seguido con grandes dificultades, y el turismo urbano –más identificado con el turismo cultural- no ha acabado de despegar. Baleares13. Los turistas internaciones llegados a Baleares han crecido de nuevo, cerrando el 2013 con 11,1 millones de turistas, lo que ha supuesto un incremento del 7,2% según los datos del IET. 11 Valoración efectuada por D. Vicente Serrano (Presidente de la Federación Española de Asociaciones de Empresas Organizadoras Profesionales de Congresos, OPC ESPAÑA). 12 Valoración efectuada por D. Miguel Sánchez (Presidente del Consejo de Turismo de la Confederación de Empresarios de Andalucía, CEA). 13 Valoración efectuada por Dª Inmaculada de Benito (Gerente de la Federación Empresarial Hotelera de Mallorca, FEHM). Consejo de Turismo 7 Las pernoctaciones anuales han aumentado, pasando de 105.874.166 en 2012 a 107.648.364 en 2013 (+1,7%), habiendo destacado el mercado alemán y, sobre todo, los nuevos mercados emisores. La estancia media ha disminuido respecto al año anterior: un -2,3% con valores de 8,4 días de estancia media en 2013. El gasto de los turistas internacionales llegados a Baleares creció un 8,4% (10,6 millones), al igual que el gasto medio diario por turista que se ha incrementado un 3,9% situándose en 114,3€ por turista y día. En cuanto a la rentabilidad hotelera, el RevPar de 2013 en Baleares se ha situado en 45,33€ y en España en 39,78€, mientras el ADR en Baleares se ha situado en 66,96€ y el nacional en 70,94€. Por tanto, según los datos del INE, la rentabilidad hotelera ha mostrado signos de recuperación, incrementándose interanualmente un 5,84% y un 3,55% respectivamente, aunque con valores inferiores a la media española en el caso del ADR. Tras las inversiones realizadas durante el invierno y el aumento y mejora en los servicios que se han prestado, se ha producido un aumento en la contratación. El sector de alojamiento de Baleares ha creado empleo, incrementándose un 2,3% el número de afiliados a la seguridad social al cierre del 2013. Todo ello, implica un buen comportamiento del PIB en el último periodo pese a estar aún por debajo del volumen anterior a la crisis. Canarias14. En Canarias el aumento del turismo extranjero ha sido del 4,9%, hasta totalizarse los 10.591.260 turistas, compensando la bajada del nacional del -4,8%, hasta un total de 2.512.612 turistas nacionales, en virtud de los datos facilitados por la Encuesta de hoteles y apartamentos turísticos del INE. Según el ISTAC, en 2013 el gasto turístico total ascendió a más de 13.311 millones de euros, un 5% más que en 2012. En origen subió un 3,48% y el gasto realizado en Canarias un 8,57%. Atendiendo a los distintos mercados insulares, en Tenerife el aumento del turismo extranjero ha sido del 2,6% hasta los 3.811.125 visitantes, contrarrestando la bajada del nacional del 1,9%, hasta los 1.161.922. En Gran Canaria, el número de visitantes extranjeros al cierre de 2013 ascendió a los 2.994.608 turistas, un 4,9% más que en el ejercicio anterior, compensando así la caída de los nacionales del 3,7%, que sumaron a lo largo de todo 2013 un total de 778.553 visitantes. En Lanzarote, los turistas extranjeros ascendieron en el balance de 2013 a los 1.862.303 visitantes, un 9,8% más que en el año anterior, mientras que los nacionales supusieron un total de 365.550, un 13,5% menos que en 2012. En Fuerteventura, el número de turistas extranjeros en el conjunto de 2013 ascendió a los 1.645.102 turistas, un 0,7% más que en el año anterior. Esta isla fue la única en la que además aumentaron los turistas nacionales, un 15,3%, hasta los 213.194 visitantes. Este aumento se ha debido al buen planteamiento de la conectividad que se ha hecho este año para Canarias, abriéndose nuevas rutas y nuevos mercados. En este sentido, Turismo de Tenerife ha sido premiado como mejor destino europeo en captación de nuevas rutas. Ha destacado asimismo la recuperación del mercado británico -mayoritario en Canarias-, con un crecimiento acumulativo hasta diciembre de 2013 del 4,5%, el 14 Valoración efectuada por la Confederación Canaria de Empresarios y por la Asociación Hotelera y Extrahotelera de Tenerife, la Palma, la Gomera y el Hierro (ASHOTEL). Consejo de Turismo 8 crecimiento del 12% de los mercados escandinavos (Finlandia, Suecia, Noruega y Dinamarca) y el incremento del mercado ruso, de un 68,1% -dato acumulativo a diciembre 2013 con respecto al mismo mes del año anterior-, con el que se ha estado operando con cinco ciudades. (Fuente: AENA). La inestabilidad de Egipto, del norte de África y durante una parte del año en Turquía ha condicionado favorablemente los destinos de sol y playa, beneficiando en concreto a Canarias cuyos puertos también han recibido cruceros desviados de otros destinos inseguros. II. PERSPECTIVAS DEL TURISMO PARA 2014 PERSPECTIVAS DEL TURISMO EN GENERAL Las expectativas relacionadas con el sector turístico en 2014 son positivas. Desde EXCELTUR se estima que el crecimiento del PIB turístico será del +1,8% al finalizar el año y, por tanto, el turismo seguirá siendo un factor determinante del crecimiento de la economía, máxime si tenemos en cuenta que la previsión del crecimiento del PIB de la economía española en general es para este año del 1,2%15. Los factores que favorecieron el turismo en el año 2013 seguirán presentes en el 2014. Continúa la mejora de los niveles de consumo de los principales mercados extranjeros y se mantiene el clima de inestabilidad en el Mediterráneo Oriental. Además, se prevé una moderada recuperación de la demanda interna. Por un lado, el consumo privado sigue mejorando con previsiones de crecimiento del 1,8% para 2014 y, por otro lado, las ventas minoristas mantienen la curva alcista con una tasa de crecimiento esperado del 2,8%. La confirmación de estas previsiones conduciría a una mejora de los datos del turismo nacional. Los empresarios del sector confían en la mejora de la actividad turística en el 2014. La Encuesta de Confianza Empresarial16 refleja que el 78,9% de los empresarios turísticos españoles espera incrementar sus niveles de venta en 2014, y un 74,6% confía en mejorar sus márgenes de resultados a pesar del aumento de los diversos componentes de coste. No obstante, y aunque el clima empresarial sea positivo en general, la actividad turística se desarrollará -al igual que en 2013- con intensidades desiguales entre los diferentes subsectores en función de si su demanda es principalmente extranjera o nacional. En todo caso, la capacidad de fidelizar a los turistas que han llegado – fundamentalmente a los “prestados” procedentes de los países del Mediterráneo Oriental-, la reducción de los tipos impositivos del IVA, el no incremento de los costes asociados a la actividad empresarial y la próxima reforma fiscal jugarán un papel clave durante 2014. 15 16 Previsión del Servicio de Estudios de CEOE. Encuesta anual realizada por EXCELTUR. Consejo de Turismo 9 PERSPECTIVAS POR SECTORES Las perspectivas para 2014 varían en función de los diferentes sectores turísticos analizados. En este sentido: Sector hotelero17. La temporada 2014 se presenta en líneas generales con las mismas características que el pasado año. Así, en relación a los mercados internacionales, se aprecia continuidad de "compra y reserva" en los dos mercados principales (británico y alemán). El mercado francés, tercero en volumen, no inicia su actividad hasta bien entrada la primavera. Asimismo se espera un buen comportamiento del mercado nórdico y holandés. Especial atención merece el mercado ruso por el fuerte crecimiento detectado en los dos últimos meses, si bien la situación política que se está viviendo en Rusia puede afectar a medio plazo al tipo de cliente que viaja a España. Del resto de Europa, siguen a la baja, italianos y belgas. En relación a otros mercados, no es significativa la demanda actual para la temporada de verano 2014, aunque hay mejores perspectivas en el turismo urbano de países tales como Corea, Japón y Emiratos. Los países Iberoamericanos siguen con las mismas características que años anteriores, y el mercado norteamericano está directamente relacionado con el turismo de cruceros. La gran preocupación sigue siendo el turismo interior o doméstico que sigue mostrando una gran debilidad. Se aprecia una cierta mejoría durante las Navidades y fin de año en relación al turismo de nieve, pero las últimas semanas las ocupaciones en general no han superado el 50% en la mayoría de hoteles de montaña. Las reservas para la próxima Semana Santa son prácticamente inexistentes, razón por la cual se hace muy difícil predecir qué ocurrirá con el mercado español a partir del mes de mayo, fecha de apertura de más del 80% de la planta hotelera vacacional. En lo que llevamos de año, a excepción de Canarias y Benidorm -en vacacional- y Barcelona y San Sebastián -en urbano- ninguna ciudad española ha alcanzado el 50% de ocupación, tendencia que probablemente se mantendrá durante el próximo mes. En relación a los precios, el Revpar y los resultados de explotación siguen la tendencia del año 2013, siendo aceptablemente buenos con relación al turismo vacacional y muy preocupantes con relación a los hoteles urbanos. Transporte aéreo18. Los datos facilitados por AENA sobre comparación de movimientos y asientos de la temporada de verano 2014 respecto a la de 2013 en el total de aeropuertos de la red, muestra un ligero incremento del 1,6% en lo que a movimientos se refiere, y del 3,8% en asientos, este último dato explicable por el uso de aviones más grandes. El examen por aeropuertos revela un aumento significativo de estos indicadores en los aeropuertos canarios y, en menor medida, en consolidados destinos mediterráneos de sol y playa. Sube ligeramente Madrid (0,6% en cuanto a movimientos; y 3,2% en asientos) y Barcelona (0,7% y 3,9% respectivamente). 17 Valoración efectuada por D. Juan Molas (Presidente de la Confederación Española de Hoteles y Alojamientos Turísticos, CEHAT). 18 Valoración efectuada por D. Manuel López Colmenarejo (Presidente de la Asociación de Compañías Españolas de Transporte Aéreo, ACETA). Consejo de Turismo 10 Por lo que al transporte aéreo se refiere, los datos indican que se mantendrá la tendencia del año anterior: se consolida el tráfico emisor europeo y receptivo español (esto es, destinos de sol y playa), pero se mantienen muchas incertidumbres respecto al tráfico emisor español, que todavía acusa la debilidad de la demanda interna. Restauración19. Las previsiones para 2014 apuntan a una lenta recuperación en el sector a lo largo del año que marcará un signo ligeramente positivo después de cinco años de regresión del sector. Sin embargo, esta reactivación no se puede esperar a corto plazo ya que los datos de mejoría se muestran al compararse con años anteriores en que la situación era mucho peor, tocándose fondo en 2013 para empezar a despegar a finales del año. La evolución de los precios en los primeros meses de 2014 se mantiene por debajo del 1% (0,3%) aunque la intermensual ha evolucionado frente al año anterior. También en el principio del año el empleo está aumentando, frente a los descensos de los primeros meses del año anterior, y la facturación de los negocios parece que se mantendrá en positivo, ya que el sector lleva varios meses consecutivos de ascensos desde el pasado agosto. Sin embargo, un nuevo incremento del IVA o una reclasificación de los tipos tendría consecuencias nefastas para el consumo que frenaría la recuperación y haría que la crisis se alargara. También es de vital importancia para reactivar los negocios que desde el Gobierno se cree una línea de crédito a precios y condiciones razonables para estimular la inversión en maquinaria a través de un Plan Renove que permita establecimientos más modernos, prácticos y eficientes para mantener la oferta gastronómica y hostelera en el nivel que le corresponde. Asimismo es importante la promoción del turismo gastronómico que a través de la FEHR se está llevando a cabo con iniciativas como Saborea España, Capital Española de Gastronomía, o la Agenda Gastronómica, para lo que es fundamental la cooperación entre todo el sector turístico, las Administraciones Públicas, así como del sector agroalimentario. Agencias de viajes20. Considerando que en 2013 se han batido records históricos y que por parte del sector turístico español se ha realizado un gran esfuerzo de adaptación a los nuevos tiempos y requerimientos de los turistas, las perspectivas para 2014 son excelentes, estimándose se bata un nuevo record histórico en este ejercicio. En cuanto al emisor, a pesar de la debilidad de la demanda del mercado doméstico, como se están detectando algunos leves signos de recuperación, se espera que el 2014 marque el inicio de una fase económica en el que las agencias de viajes españolas empiecen a modificar su tendencia de forma positiva en sus cuentas de resultados. Balnearios21: La situación del sector de balnearios para 2014 será similar a la del pasado ejercicio 2013. Se prevé una estabilidad en los precios y la apertura de nuevos establecimientos. Es importante asimismo resaltar que la evolución del sector está directamente ligada al consumo interno de nuestro país, pues el producto balneario – en su mayoría- es prioritariamente de carácter nacional. 19 Valoración efectuada por el Dpto. de Estudios de la Federación Española de Hostelería (FEHR). Valoración efectuada por D. Rafael Gallego (Presidente de la Confederación Española de Agencias de Viajes, CEAV). 21 Valoración efectuada por D. Miguel Mirones (Presidente de la Asociación Nacional de Balnearios, ANBAL). 20 Consejo de Turismo 11 El sector inicia este año una apuesta por el mercado internacional a través de la participación en el recién creado Clúster Español de Turismo de Salud (spaincares). Alquiler de coches22. Las previsiones de evolución apuntan a una ralentización del mercado. Sin embargo, el clima de inestabilidad en el Mediterráneo Oriental con problemas en Egipto y Turquía, hacen que nuestro país sea uno de los principales destinos turísticos a nivel mundial, lo que reforzará tanto a las islas Baleares y Canarias, como a las zonas de costa. Otro importante factor a tener en cuenta es el crecimiento de la demanda de turistas rusos en nuestro país, si bien el actual conflicto político entre Rusia y Ucrania por la península de Crimea puede afectar negativamente la evolución del turismo ruso en nuestro país. Las expectativas confían también en una leve recuperación del turismo doméstico, por lo que el sector es optimista, esperando que las empresas de alquiler de vehículos puedan incrementar su cifra de ventas y sus resultados de una manera moderada durante 2014. La reducción del tipo aplicable del IVA tendría, sin dudas, consecuencias positivas. Parques de atracciones y temáticos23. Las perspectivas para 2014 no permiten albergar resultados distintos de los obtenidos en el ejercicio anterior, que ya supuso una gran merma de la actividad tras la implantación de los nuevos tipos impositivos de IVA. El sector seguirá sin poder compensar el efecto de los referidos tipos, con grave riesgo para la viabilidad de la actividad. Dicha situación se agravaría si el Gobierno atendiera las demandas de reducción del IVA aplicable al sector cultural y desatendiera la del sector de parques de atracciones y temáticos. En definitiva, la reducción del tipo aplicable del IVA tendría consecuencias indudablemente positivas. Ocio nocturno24. Las previsiones de las empresas del Sector del Ocio Nocturno continuará agravándose en 2014 si no se modifica el tipo general de IVA (21%) de todas las entradas y consumiciones que se realizan en las Salas de Fiesta y Discotecas, pasando a tributar al 10% las consumiciones con igual tratamiento que las restantes actividades turísticas. De no reconducirse esta discriminación -que soporta íntegramente el empresariocontinuará la desaparición de empresas, así como la disminución de los días y sesiones, limitando su actividad a los fines de semana, con efectos negativos en el empleo juvenil. Congresos25. Con respecto a las previsiones para el 2014 y de acuerdo a la opinión de asociaciones internacionales encuestadas conjuntamente por IMEX e ICCA, habría que destacar que se prevé un crecimiento también bastante sostenido para el año, ya que el 30% de las asociaciones encuestadas determinan que organizarán un mayor número 22 Valoración efectuada por D. Miguel Ángel Saavedra (Presidente de la Federación Nacional Empresarial de Alquiler de Vehículos con y sin conductor, FENEVAL). 23 Valoración efectuada por D. Jesús Iglesias (Secretario General de la Asociación Española de Parques de Atracciones y Temáticos, AEPA). 24 Valoración efectuada por D. Juan Martínez-Tercero (Presidente de la Federación de Asociaciones de Ocio nocturno de España, FASYDE). 25 Valoración efectuada por D. Vicente Serrano (Presidente de la Federación Española de Asociaciones de Empresas Organizadoras Profesionales de Congresos, OPC ESPAÑA). Consejo de Turismo 12 de reuniones y un 47% de estas asociaciones prevé una mayor asistencia a las mismas. Estaciones de esquí y montaña26. La temporada de esquí se inició en las fechas previstas, a finales del mes de noviembre de 2013, con unos buenos resultados tanto en el puente de la Constitución como en el periodo navideño. Los meses de enero y febrero se han presentado con una meteorología difícil, afectando a los resultados. La cifra promedio de visitantes de las últimas cuatro temporadas está en 5M. Para la temporada actual se espera alcanzar los 5,3M si se mantienen las condiciones, lo que representa un 6% de previsión de crecimiento. PERSPECTIVAS POR TERRITORIOS Las perspectivas para 2014 varían también en función de los diferentes territorios analizados. En este sentido, y a modo de ejemplo: Andalucía27. Las expectativas para 2014 son positivas, si bien la evolución del turismo en Andalucía dependerá en gran medida de la evolución de la economía general, así como del contexto fiscal. Se prevé un incremento de turistas españoles de +2,9% y de turistas extranjeros de +5,3%, de conformidad con los datos facilitados por la Consejería de Turismo y Comercio. Baleares28. Se prevé un adelanto de la apertura de establecimientos hoteleros a marzo del 2014 gracias al turismo deportivo y a un leve repunte de la demanda interna. Además, las aerolíneas británicas y alemanas, planean adelantar la temporada y alargarla, intensificando su actividad a mediados de marzo y aspirando a mantenerla hasta noviembre. Tras las inversiones realizadas durante el invierno (más de 100 millones sólo en Mallorca) y el aumento y mejora en los servicios que se prestan en el sector del alojamiento, es previsible un ligero incremento en la contratación. Los principales mercados emisores tradicionales son los que mayores crecimientos presentarán en 2014 (Alemania y Reino Unido) junto a mercados emisores emergentes como el ruso y nórdico. Así, la mejora de la conectividad aérea con el mercado alemán (el número de asientos incrementa un 1% de 2012 a 2013), junto con el crecimiento de su economía y el incremento de la propensión marginal al consumo, hace esperar un incremento de volumen de turistas alemanes hacia Baleares para 2014. Del mismo modo se espera un incremento de la llegada de turistas ingleses ya que, a pesar del incremento esperado del consumo británico, la presión sobre los ingresos familiares propician la elección de viajes a corta distancia entre los que está Baleares como una de las opciones preferidas por los turistas británicos. Analizando las tendencias de compra para el 2014, se espera un retraso del early booking sobretodo en el mercado británico, que además vuelve al paquete turístico ya que le proporciona mayor seguridad jurídica. 26 Valoración efectuada por D. Aurelio Bisbe (Presidente de la Asociación Turística de Estaciones de Esquí y Montaña, ATUDEM). Valoración efectuada por D. Miguel Sánchez (Presidente del Consejo de Turismo de la Confederación de Empresarios de Andalucía, CEA). 28 Valoración efectuada por Dª Inmaculada de Benito (Gerente de la Federación Empresarial Hotelera de Mallorca, FEHM). 27 Consejo de Turismo 13 Por otra parte, el mercado nacional presentará un ligero incremento en sus viajes a Baleares para 2014, gracias a la esperada tracción de la demanda interna, aunque la falta de conectividad aérea con el territorio nacional hace que se pierda competitividad. Extremadura29. Se afronta el ejercicio 2014 con optimismo, pero también con enorme prudencia. Se confía en que la percepción positiva de crecimiento del sector, en torno al 1.8% que existe a nivel nacional, se proyecte también a Extremadura. No obstante, el tipo de turismo que hasta el momento recibe esta región es mayoritariamente nacional, caracterizándose por notables dificultades de recuperación. El cliente extranjero ha mostrado en el último año un ligero repunte en la región, pero no representa más del 14% del total de visitantes que recibe Extremadura. Por otro lado, el precio medio por habitación en la región sigue en descenso, al igual que el gasto medio por turista, lo cual llega a hacer inviable, en muchos casos, la continuidad de los propios establecimientos. Canarias30. La temporada de invierno 2013/2014 se presenta favorable para el destino turístico Islas Canarias y se prevé que supere cuantitativamente a la anterior. No sólo se prevé que incremente el número de turistas llegados sino también el gasto turístico, dato más significativo para la economía canaria. En la Feria Internacional de Turismo (FITUR) 2014, se ha confirmado la tendencia del incremento de turistas extranjeros y que ésta puede prolongarse incluso hasta el verano de 2014. No obstante, será preciso que mejore la situación económica de las familias españolas para que se incremente el turismo nacional en las islas, que se encuentra en descenso desde 2009. Esta circunstancia se está produciendo especialmente desde el cuarto trimestre de 2013, cuando según las estadísticas de Frontur, se ha observado un incremento del 22% con respecto al mismo trimestre del año anterior. Ello será además un factor indispensable para el aumento de la conectividad aérea con la península (mayor oferta, mejores precios). III. ACCIONES PRIORITARIAS El Consejo de Turismo de CEOE considera prioritarias las siguientes acciones para 2014: MARCO INSTITUCIONAL Seguimiento de las medidas propuestas en la III Cumbre de Turismo. Participación en el trabajo a desarrollar por el Consejo Asesor de TURESPAÑA; traslado de las principales cuestiones de interés. Seguimiento y participación del Consejo en las diferentes políticas relativas al sector turístico. Fomento de las relaciones con la OMT. 29 Valoración efectuada por D. José Luis Ascarza (Representante de la Confederación de Organizaciones Empresariales de la Provincia de Badajoz, COEBA). 30 Valoración efectuada por la Confederación Canaria de Empresarios y por la Asociación Hotelera y Extrahotelera de Tenerife, la Palma, la Gomera y el Hierro (ASHOTEL). Consejo de Turismo 14 Fomento del diálogo con las Administraciones Públicas. Es preciso que la Administración apoye el tejido asociativo y se le considere con una mayor relevancia en la implementación de políticas. Organización del I Encuentro entre Parlamentarios y Empresarios de Turismo. MARCO NORMATIVO Seguimiento y defensa de los intereses del sector en el desarrollo reglamentario de la Ley de Costas. Seguimiento y defensa de los intereses del sector en la tramitación del Anteproyecto de Ley de modificación del texto refundido de la Ley de Propiedad Intelectual. La adecuada implantación de la normativa europea reguladora de la información sobre los alérgenos que puedan encontrarse en alimentos. Impulso a la elaboración de una nueva Ley de Mutuas Empresariales. Seguimiento y defensa de los intereses del sector en la aplicación y desarrollo de la Ley de Garantía de la Unidad de Mercado. Impulsar una revisión normativa a fin de lograr su armonización y simplificación. MARCO ECONÓMICO y FISCAL Defensa de la necesidad de una menor presión fiscal al sector. En este sentido, cabe destacar: (i) posición del Consejo en contra de la proliferación de nuevos impuestos, fundamentalmente en los ámbitos autonómicos y locales; (ii) insistencia ante el compromiso del gobierno de recuperar el tipo reducido del IVA; (iii) reivindicar que las actividades que han pasado de una tributación reducida del IVA a un tipo general deben retornar al tipo reducido; (iv) reivindicar la aplicación del tipo reducido del IVA a las actividades de Congresos, alquiler de vehículos, parques de atracciones y temáticos y actividades de turismo activo, atendida su consideración como actividad turística; (v) defender la limitación del concepto de servicios mixtos de hostelería separando la prestación de servicios gravados a tipos reducidos de aquéllos que estén sujetos a tipo general, considerándolos como servicios complementarios y tributando a su tipo reducido de gravamen cuando se facturen de manera separada; (vi) reconocimiento expreso de que, a las ventas de servicios de alojamiento y transporte de personas que realizan en nombre propio las agencias de viajes a sus clientes, les resulte de aplicación el mismo tipo de IVA que a las ventas de esos mismos servicios cuando son realizados directamente por las empresas hoteleras y de transporte a sus clientes; (vii) adopción por el Estado español de las medidas necesarias para evitar que la reciente sentencia del Tribunal de Justicia de la Unión Europea en el asunto C189/11 en materia de IVA, provoque un daño irreparable en el sector español de agencias de viajes y, en particular, en los subsectores MICE (Meetings, Incentives, Conventions and Exhibitions) y “business travel”; y (viii) reconocer a las empresas de países terceros no pertenecientes a la UE el derecho a la obtención de la devolución del IVA que soportan en España cuando celebran en nuestro país reuniones, convenciones, conferencias y eventos de naturaleza similar. Elaboración de un Plan de lucha contra la oferta ilegal y el intrusismo, fundamentalmente en las actividades de alojamiento, restauración y alquiler de vehículos. Análisis de las actuaciones llevadas a cabo por otros países/ciudades. Consejo de Turismo 15 Desarrollo de un Plan de desestacionalización turística que, entre otras medidas, reivindique la necesidad de ventajas fiscales y bonificaciones en los pagos a la Seguridad Social con relación a determinados meses y zonas turísticas. Impulso al turismo social y educativo. Continuar potenciando nuestra competitividad como destino de turismo sanitario. Trabajar por un mayor apoyo financiero al sector a través de una mayor diversificación en la obtención de financiación. Fomentar la formación en el sector. Apoyo a la innovación, la sostenibilidad y las TIC en el sector. TRANSPORTE Y CONECTIVIDAD En materia aérea: (i) Conexión intermodal del AVE en los aeropuertos de Madrid y Barcelona; (ii) Eliminar el requerimiento de identificación de pasajeros en la puerta de embarque; (iii) Eliminar la identificación de equipajes de pasajeros en conexión no embarcados, cuando hay garantías de que estos equipajes han pasado previamente controles de seguridad fiables en aeropuertos anteriores; (iv) Restablecimiento claro de la libertad de las compañías de fijar su propia política de equipajes como exige el Reglamento 1008/2008; (v) Mejorar la funcionalidad de la navegación aérea en España, asegurando criterios de calidad y eficiencia, especialmente en las áreas terminales; (vi) Home country rule en la financiación de flota nueva; (vii) Garantía de igualdad de trato y condiciones para evitar distorsiones competitivas; (viii) Defensa de los intereses del sector en el Comercio de Emisiones de C02; y (ix) Implantación definitiva del Cielo Único Europeo. Debatir acerca de la privatización de AENA teniendo en cuenta la casuística de los territorios insulares; desagregación de la deuda de AENA. Conexión intermodal de los aeropuertos con líneas de transporte de viajeros por carretera. Consejo de Turismo 16