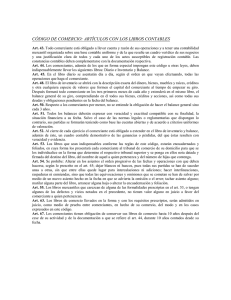

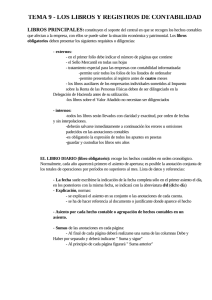

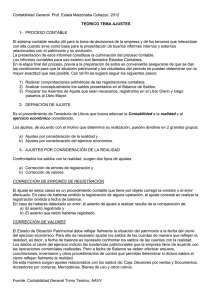

El proceso contable de las empresas de servicios

Anuncio

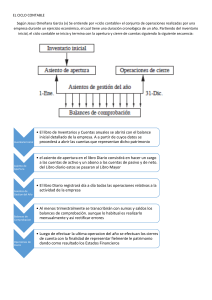

Introducción a la Contabilidad Tema 8 El proceso contable de las empresas de servicios Tipos: • Efimeras: son aquellas empresas cuya vida termina con la propia actividad esporádica, o que empiezan y terminan en el mismo ejercicio. • Normales: son aquellas que se crean para durar mucho tiempo. Proceso contable en las empresas de servicios normales Etapas: 1. Asientos en el Diario y en el Mayor. • El asiento de apertura, que se realiza el primer día del periodo contable, se limita a recoger el Balance de situación del periodo contable anterior. • Los asientos de los hechos contables que hayan ocurrido durante el ejercicio. 2. Balance de sumas y saldos. Una vez registrados todos los hechos contables que hayan tenido lugar a lo largo del ejercicio, el balance de sumas y saldos o de comprobación permite conocer si se han cometido errores aritméticos o de traslación, bien en los asientos del Diario, bien en el Mayor. 3. Regularización. En esta etapa se va a determinar el resultado, entendiendo éste como la diferencia entre los ingresos y los gastos a lo largo del ejercicio. Muchas veces durante un ejercicio económico se producen ingresos y gastos que no pertenecen a dicho ejercicio, sino a ejercicios posteriores. A la operación contable de dar de baja a esos gastos y a esos ingresos del actual ejercicio para poder repercutírselos al que le corresponda se le denomina periodificación. 4. Asiento de cierre de la contabilidad. De acuerdo con los saldos que presentan las cuentas en ese momento, puestos de manifiesto por el Balance de sumas y saldos, se procede a realizar un asiento formal en el Diario y en el Mayor, consistente en cargar y abonar todas las cuentas de modo que queden saldadas, es decir, con saldo cero. Esto permitirá escribir en el Mayor las sumas de las cuentas, con una raya debajo de cada una de ellas para que no se pueda escribir más en ellas, quedando de esta manera cerradas. 5. Elaboración de la información contable de síntesis. Preparación de los diferentes documentos contables para comunicar la información contable a los distintos destinatarios. Página 1 de 1