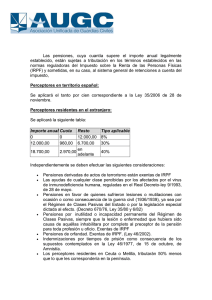

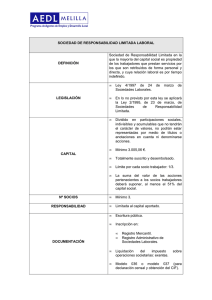

FUNDACIONES E INCENTIVOS FISCALES AL MECENAZGO

Anuncio

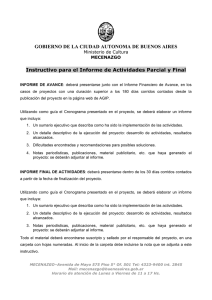

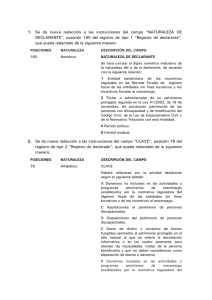

FUNDACIONES E INCENTIVOS FISCALES AL MECENAZGO INCENTIVOS FISCALES AL MECENAZGO ( TÍTULO III LEY 49/02) - Beneficarios: (art. 16) ESFL con régimen especial y otras - Concepto amplio (art. 17) 1.- DONACIONES O APORTACIONES - 25 ó 35% con límite del 10% - Deducción cuota - Beneficios IRPF/IRNR/IS - Actividades prioritarias - Exención donante de mecenazgo (30/40) - Certificación de la entidad beneficiaria - Requisitos formales - Declaración informativa (modelo 182) 2.- CONVENIOS COLABORACIÓN EMPRESARIAL EN ACTIVIDADES DE INTERÉS GENERAL (art.25) Gastos deducibles del rendimiento empresarial (beneficio incompatible con otros) 3.- GASTOS EN ACTIVIDADES DE INTERES GENERAL (art. 26) 4.- PROGRAMAS DE APOYO A ACONTECIMIENTOS DE EXCEPCIONAL INTERÉS PÚBLICO (art. 27) Régimen especial REQUISITOS GENERALES DEL RÉGIMEN FISCAL DE LAS ESFL (Título II) Fines de interés general Listado enunciativo art. 3.1º Inscripción en el registro Los destinatarios principales de las actividades no sean “directivos” ni parientes Excepción -I+D - Asistencia social - Deportivas - Patrimonio Histórico Cargos patronos y miembros del gobierno gratuitos Cabe remuneración por otro tipo de servicios Cabe reembolsar gastos (Límite dietas IRPF) Prohibición de reversión en la disolución INGRESOS, ACTIVIDADES Y REGIMEN FISCAL (ART. 3 Y 7) AJENAS A SU OBJETO EXPLOTACIONES ECONÓMICAS EN CUMPLIMIENTO DE SU OBJETO - No exentas tipo 10% - Si > 40% ingresos totales se pierde el régimen - Si ≤ 20% ingresos totales exentas y son auxiliares de una exenta - Según tipo de actividad Exentas - Cifra negocios ≤ 20.000€ No exentas 10% (tipo impositivo) ADQUISICIONES LUCRATIVAS, CUOTAS Y SUBVENCIONES Exentos (con alguna excepción) RENDIMIENTOS PATRIMONIO Exentos ADQUISICIONES O TRANSMISIONES DE BIENES 70% destinado a realizar sus fines Exentos Con ajustes técnicos 30% Patrimonio Neto REQUISITOS FORMALES DEL RÉGIMEN FISCAL DE LAS ESFL Obligaciones contables se incumple Supuestos - Ausencia total de contabilidad - Anomalías que impidan la imagen fiel Consecuencia ELABORACIÓN MEMORIA ECONÓMICA Pérdida del régimen especial No se elabora Pérdida régimen Incumplimiento plazo presentación No se pierde régimen ‘- Puede hacerse constar esta Información en la “memoria contable” ‘- Se presenta ante la AEAT en 6 meses RENDICIÓN DE CUENTAS No se rinden Retraso Pérdida régimen Cumplimiento espontáneo Presentación ante comprobación tributaria ‘- Legislación específica ‘- Subsidiariamente: 6 meses desde cierre ejercicio ante el organismo público encargado del registro