Diapositiva 1

Anuncio

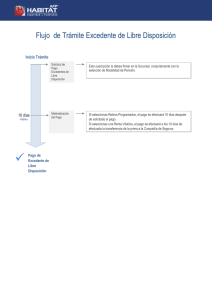

Beneficios del Sistema Previsional Eduardo Fajnzylber, Ph.D. Escuela de Gobierno, Universidad Adolfo Ibáñez Índice CLASE 2 1. Proceso de pensión – Descripción del proceso – Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) – Asesores previsionales – Costos del proceso de pensión 2. Otras pensiones – Accidentes del trabajo y enfermedades profesionales – Sistemas de reparto Referencias • Sistema de pensiones – – – – www.spensiones.cl www.scompsa.cl www.svs.cl Libro Sistema Chileno de Pensiones • Accidentes del trabajo – www.suseso.cl – www.isl.gob.cl • Sistema antiguo: – www.ips.gob.cl – Cap II, El Sistema Chileno de Pensiones 1.- PROCESO DE PENSIÓN Proceso de pensión (vejez) 1. Solicitar la pensión – – 2. Hacer consulta a SCOMP por ofertas de montos de pensión – – – 3. En AFP del afiliado o su sitio web AFP hace llegar al afiliado un Certificado de Saldo Consulta puede hacerse por 3 vías: Una AFP, una Compañía de Seguros de Vida o un Asesor Previsional (antes Corredor de Seguros) Ojo: vía de entrada afecta existencia de costos de intermediación de RV Resultado: SCOMP envía al afiliado Certificado de Oferta Tomar una decisión a) b) c) d) Solicitar una nueva consulta Pedir ofertas externas a Compañías que realizaron ofertas. Seleccionar modalidad de pensión (en AFP de origen). Si opción es RV puede aceptar oferta interna o externa o solicitar un remate. Desistirse de pensionarse Fuente: www.scompsa.cl Paso 1.- Solicitud de pensión • Llenar y firmar 2 documentos: – Solicitud de pensión – Declaración de beneficiarios • Como beneficios dependen del grupo familiar, presentar: – Cédula de Identidad afiliado – Certificados: • Nacimiento del Afiliado • Certificado de Matrimonio • Certificado de Nacimiento cónyuge y/o madre(s) de hijo de filiación no matrimonial soltera viviendo a expensas • Certificado de Nacimiento Hijos (menores de 24 años y solteros, o de cualquier edad inválidos) • Certificado del Empleador indicando bajo que ley rige su contrato (sector público) • Dictamen de invalidez (hijo(s) inválido(s)) Certificado de saldo • Dentro de los 10 días hábiles siguientes a la solicitud, AFP emite y envía Certificado de Saldo: – Documento que informa recursos de cuenta individual y parámetros relevantes para acceder al beneficio solicitado • En paralelo, AFP envía información al SCOMP • Certificado tiene vigencia de 35 días, pudiéndose hacerse hasta 3 consultas al SCOMP – Si no se encontrara liquidado o visado el Bono de Reconocimiento, la emisión se posterga al décimo día hábil siguiente a su liquidación Alternativas para solicitar ofertas • Retiro Programado • Renta Vitalicia Simple – Renta Vitalicia Inmediata con condiciones especiales de cobertura (max 3 condiciones) • Renta Vitalicia Diferida Simple – Renta Vitalicia Diferida Simple con condiciones especiales de cobertura (max 3) • Renta Vitalicia con Retiro Programado El SCOMP • Sistema electrónico de interconexión entre AFP y Compañías de Seguros que comercializan rentas vitalicias • Con Certificado de Saldo vigente, acercarse a entidad participante (AFP, una Compañía de Seguros de Vida, o un Asesor Previsional) y firmar Formulario de Solicitud de Ofertas de Pensión – Partícipe debe Ingresar consulta al SCOMP (1 día hábil) e informar al afiliado en caso de ser rechazada por el sistema • Una vez aceptada una consulta por el SCOMP, – Información es transmitida a CSV y AFP de origen – Compañías hacen ofertas obligatorias y vinculantes – SCOMP envía (4 días hábiles) al afiliado original del Certificado de Ofertas y copia al partícipe que ingresó la solicitud – Ofertas duran 12 días. En ese plazo, afiliado debe tomar una decisión (lámina siguiente) Alternativas de decisión a) Pedir ofertas externas a Compañías que realizaron ofertas. – b) Oferta externa debe ser mayor que la interna. Solicitar un remate: – Llenar Formulario “Solicitud de Remate” en AFP de origen (incluye tipo de producto, monto de ELD, compañías invitadas y postura mínima) En 24 horas, se adjudica a mayor postor (emite Certificado de remate) 10 días hábiles para suscribir contratos de RV. Si no lo hace, AFP deberá efectuarlo por el afiliado, a más tardar al día hábil siguiente. – – c) Seleccionar una modalidad de pensión – – Firmar formulario Aceptación de Oferta en AFP o CSV Firmar formulario Selección de Modalidad de pensión en AFP de origen, presentando • • • d) Certificado de Oferta Aceptación de la Oferta Oferta Externa (si la hubiera) Hacer una nueva consulta (máximo 3 consultas al SCOMP) o Desistirse de pensionarse Asesores previsionales • Previo a reforma 2008 asesoría reposaba en corredores de rentas vitalicias • Reforma 2008figura del Asesor Previsional (o entidades de Asesoría Previsional) – Entregar información sobre todo el sistema que sea relevante para la toma de decisiones – Asesoría independiente y exenta de eventuales conflictos de interés. – Accesible no sólo al momento de pensionarse, sino que también durante la etapa de acumulación. Asesores previsionales - requisitos • Requisitos: – Inscrito en registro de AP (SP y SVS) – Mayor de edad, chileno o extranjero con residencia en Chile y cédula de identidad de extranjería al día – Antecedentes comerciales intachables – Estar en posesión, a lo menos, de licencia de educación media o estudios equivalentes – Acreditar ante la SP los conocimientos suficientes sobre materias previsionales – Contratar póliza de seguros: • Responder del correcto y cabal cumplimiento de todas las obligaciones emanadas de su actividad y, especialmente, de los perjuicios que puedan ocasionar a los afiliados o beneficiarios que contraten sus servicios de asesoría previsional. Prueba de acreditación: Tópicos Fuente: http://www.spensiones.cl/573/articles-6049_informa_realizacion.pdf Cobros por asesoría • Cobros Asesores Previsionales: – Etapa de acumulación: • Con cargo al propio afiliado (evitar licuación con fines no previsionales) – Proceso de pensión • Honorarios si afiliado (beneficiarios) se pensiona en Retiro Programado – Con cargo al saldo en la CCI – Máximo 1.2% de saldo en CCI, con tope 36 UFs • Comisión si contrata una Renta Vitalicia. – La paga la compañía de seguros de vida donde se contrata la RV. – Máximo 2.0% de prima, con tope 60 UFs – Cambio de modalidad (de RP a opción que incluye RV) • Comisión si contrata una Renta Vitalicia. – La paga la compañía de seguros de vida donde se contrata la RV. – Máximo (2.0% -%Cons) de prima, con tope (60 – UFConsumido) Comisión de intermediación RV • Dependiendo de vía de ingreso de Solicitud de Ofertas de Pensión (AFP, CSV o AP), pueden haber costos de intermediación en caso de contratar una RV. – Proceso NO tiene costo si se tramita a través de AFP o directamente en CSV – Puede haber comisión si se contrata a través de Asesor Previsional o Agente de ventas • Certificado de ofertas incorpora estos cobros expresando pensiones “netas” de comisión máxima (cuando corresponde) Presentación de pensiones en Cert. ofertas Retiro Programado (RP) Renta Vitalicia inmediata Solicitud de pensión (SP) vía Asesor Previsional Neto Cambio de modalidad (CM) vía Asesor Previsional Ingreso Solicitud de Ofertas RV diferida o RVI+RP RV RT/RP Neto Neto Neto Bruto Neto Neto Neto SP o CM vía Agente de ventas Bruto Neto Neto Bruto SP o CM vía AFP o directamente en CSV Bruto Bruto Bruto Bruto Fuente: adaptado de www.svs.cl/sitio/mercados/doc/SVS_Modificacion_SCOMP.pps Costos del proceso de pensión • El proceso no tiene ningún costo obligatorio – AFPs y CSV cobran, sin embargo, una comisión por el servicio que entregan: • AFPs: actualmente 1.25% del monto de la pensión en RP • CSV: Comisión implícita en monto ofertado • El afiliado paga un costo (con máximo) en caso de – Contratar un asesor previsional (etapa activa o al momento de pensionarse) – Realizar el trámite de pensión a través de un agente de ventas (sólo en caso de optar por RV). 2.- OTRAS PENSIONES 2.1.- Accidentes del trabajo y enfermedades profesionales • Accidente del Trabajo – Toda lesión que sufra una persona a causa o con ocasión del trabajo, y que le produzca incapacidad o muerte. • “a causa del trabajo” se producen directamente por la ejecución de las tareas o labores • “con ocasión del trabajo” existe relación aunque sea indirecta entre el trabajo y la lesión. • Incluye accidentes de trayecto: entre habitación y lugar de trabajo • Enfermedad Profesional – Aquella causada de manera DIRECTA por el ejercicio o desempeño de la profesión o trabajo que realiza una persona, y que le produce algún grado de incapacidad o muerte. • Listadas en DS 109 (aunque se puede probar o ampliar) Cobertura • Trabajadores dependientes (sector público o privado) – Estudiantes que ejecutan trabajos que sean una fuente de ingreso para el plantel – Trabajadores que estudien, respecto de accidentes a causa o con ocasión de estudios y durante el trayecto. – Dirigentes de instituciones sindicales a causa o con ocasión de sus cometidos gremiales • Trabajadores independientes – Pre-reforma: Pirquineros, Pescadores artesanales – A partir del 1 de octubre 2008, todos los trabajadores independientes que perciban renta y que coticen para salud y pensiones (afiliación voluntaria) Prestaciones Ley 16744 • Prestaciones Preventivas – Actividades o medidas adoptadas con el fin de evitar o disminuir los riesgos derivados del trabajo. • Beneficios médicos (www.isl.gob.cl) – – – – – – Atención médica, quirúrgica y dental. Hospitalizaciones. Medicamentos. Prótesis y aparatos ortopédicos. Rehabilitación física y reeducación profesional. Gastos de traslado y cualquier otro necesario para el otorgamiento de beneficios anteriores. • Beneficios económicos (lámina siguiente) Beneficios económicos • Pensión o subsidio mientras trabajador esté inhabilitado para el trabajo, o a sus beneficiarios en caso de fallecimiento – Subsidios por Incapacidad Laboral • Remuneración durante reposo/licencia (máximo 52+52 semanas) – Indemnizaciones • 1.5-15 sueldos de una vez si incapacidad en 15-40% – Pensión de Invalidez • Parcial (40%-70%), Total (70-99%), Gran Invalidez (100%, requiere auxilio de terceras personas para realizar actos elementales de su vida) • Beneficio: 35-50%, 70-100%, 100-140% de sueldo base hasta edad legal de jubilación – Pensión de Supervivencia (Viudez, Convivencia, Orfandad) • Por muerte de trabajador o inválido pensionado • Beneficiarios: cónyuge, hijos, ascendientes/descendientes causantes de asignación familiar – Pensión de Invalidez Escolar Organización y financiamiento • Servicios son prestados por: – Mutualidades – Instituto de Seguridad Laboral (ISL) / Servicios de Salud / Seremi de Salud – Administración delegada • Financiamiento – Cotización básica (0.95%) – Cotización adicional diferenciada • Riesgo presunto (0-6.8%) • Riesgo efectivo (exención, rebajas y recargos, de acuerdo a la Tasa de Siniestralidad Total) Mutualidades • Corporaciones de derecho privado sin fines de lucro • Directorios Paritarios (representantes empresas y trabajadores) • Afiliación voluntaria de la empresa • Responsabilidad solidaria de empresas adherentes • Prestaciones preventivas, médicas y económicas Empresas con administración delegada • Auto-aseguro • Otorgan prestaciones preventivas, médicas integrales, subsidio por incapacidad e indemnizaciones • ISL paga pensiones (pagando 50% de cotizaciones legales) • Autorización de SUSESO, bajo ciertos requisitos • Fiscalizadas por servicios de salud y SUSESO 2.2.- Sistemas de reparto • Antes del sistema de AFP, los riesgos de invalidez, vejez y muerte eran cubiertas por sistemas de reparto (capitalización parcial) y beneficio definido • Existían una serie de “Cajas” establecidas de acuerdo al empleador (32 en 1979): – Principales agrupaban cerca del 94% en 1980: • Servicio de Seguro Social (SSS) • Caja de Previsión de Empleados Particulares (Empart) • Caja Nacional de Empleados Públicos y Periodistas (Canaempu). Diagnóstico previo a la reforma • • • • • • • • Sistema costoso para trabajadores y empleadores Numerosas Cajas administración cara e ineficiente Pensiones sufrían significativas desvalorizaciones Ausencia de relación directa entre financiamiento y beneficios otorgados Sistema era discriminatorio (≠ requisitos para afiliarse, tasas de cotización, conceptos de invalidez, servicios y mecanismos de reajustabilidad) No cubría a la totalidad de los trabajadores Recursos insuficientes (crecientemente subsidiado por el Estado). Problemas con portabilidad de beneficios Evolución tasas de cotización (global) Fuente: El Sistema Chileno de Pensiones, SP. Beneficios Fuente: El Sistema Chileno de Pensiones, SP. Crisis financiera del sistema Fuente: El Sistema Chileno de Pensiones, SP. Crisis demográfica Fuente: El Sistema Chileno de Pensiones, SP. Resumen sistema antiguo • Sistema de reparto: – Sistema regresivo en muchos aspectos • Segmentación inequidad de beneficios (regresiva) • BD subsidios cruzados hacia trabajadores más educados (regresivos) • Requisitos de aportes excluyen a trabajadores informales, independientes – Sistema insolvente • Manejo inadecuado de fondos de reserva (beneficios adicionales no financiados) • Proceso de Envejecimiento – Problemas de portabilidad • Sistema de AFP: – Elimina todo tipo de redistribución (progresiva o regresiva, salvo a través de pilar solidario) – Sistema único y portable a nivel nacional (cuenta sigue al trabajador, sin importar el tipo de empleo) – Prefondeo hace más difícil manipulación política (excepción: Argentina) – Permite focalizar inversión social previsional, liberando recursos para otros planes sociales Beneficios del Sistema Previsional Eduardo Fajnzylber, Ph.D. Escuela de Gobierno, Universidad Adolfo Ibáñez