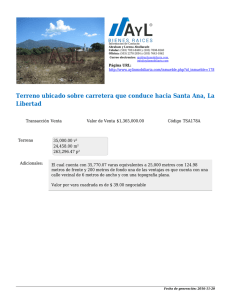

INGRESOS MERCANTILES. CONTRATOS DE CONSTRUCCION

Anuncio

253456. . Tribunales Colegiados de Circuito. Séptima Época. Semanario Judicial de la Federación. Volumen 91-96, Sexta Parte, Pág. 115. INGRESOS MERCANTILES. CONTRATOS DE CONSTRUCCION DE INMUEBLES. La fracción XVIII del artículo 18 de la Ley Federal del Impuesto sobre Ingresos Mercantiles establece, en la parte que es materia de controversia, que no causan el impuesto los ingresos percibidos por los constructores de inmuebles para obras públicas derivadas de contratos celebrados con la Federación, etcétera, sin que estén exentos los ingresos provenientes de suministro, enajenación de inmuebles, ni prestación de servicios. El suministro y la enajenación son, en principio, contratos en que establecen obligaciones de dar, no de hacer (artículos 2248 y relativos del Código Civil aplicable en materia federal), por lo que se diferencian con relativa facilidad de los contratos de prestación de servicios y de obra a precio alzado, que son contratos que incluyen como parte fundamental una obligación de hacer (artículos 2605, 2616, 2617 y relativos, del mismo ordenamiento). Ahora bien, en simple contrato de servicios, no se crea, produce, ejecuta, fabrica, construye o modifica sustancialmente una cosa u objeto tangible, mientras que en el contrato de obra sucede lo contrario: el fruto del trabajo es la producción de algo tangible, de una cosa que existe en sí misma, como cosa individual, o la modificación sustancial de una cosa. Por lo demás, en el contrato de obra a precio alzado, el empresario dirige la obra y pone los materiales, y el riesgo de la obra corre por su cuenta hasta el acto de la entrega. Pero dicho contrato lo mismo puede referirse a un mueble, que a un inmueble, como se desprende de los artículos 2644, 2645 y relativos, del código de que se ha venido hablando. Y para diferenciar los bienes muebles de los inmuebles, habrá que acudir a los artículos 750, 751, 752, 753 y relativos del mismo Código Civil. En otras palabras, cuando un contrato de obra se refiere a la construcción, fabricación o elaboración de un bien inmueble por naturaleza o por destino, términos de dichos preceptos, se trata de un contrato de obra inmueble. Si el contrato es para la fabricación de bienes muebles en sí, que como tales deben ser entregados, en contrato de obra mueble. Pero si se trata de ejecutar una obra que ha de ser entregada por el empresario como inmueble por naturaleza o por destino, de acuerdo con el artículo 750 del Código Civil Federal, o que implica algún cambio, agregado a modificación sustancial en el inmueble, debemos estimar que está ante un contrato de obra inmueble, y así debe interpretarse la exención fiscal a examen. Por otra parte, se está frente a una obra pública cuando la misma se refiere a los usos o servicios que son propios del Estado, o que están destinados a satisfacer necesidades colectivas o a servir a la colectividad, o a los mismos órganos del Estado (o de organismos descentralizados). PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO. Amparo directo 354/76. Construcciones y Reconstrucciones, S.A. 16 de noviembre de 1976. Unanimidad de votos. Ponente: Guillermo Guzmán Orozco. -1-