informe ejecutivo de gestioninterconexion electrica

Anuncio

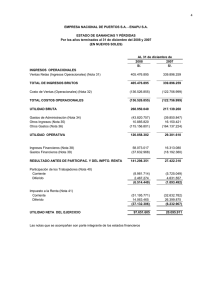

INFORME DE GESTIÓN INTERCONEXIÓN ELÉCTRICA S.A. E.S.P. SUPERINTENDENCIA DELEGADA PARA ENERGÍA Y GAS DIRECCIÓN TÉCNICA DE GESTIÓN DE ENERGÍA Bogotá, Diciembre de 2012 VG-F-004 Página 1 de 11 TABLA DE CONTENIDO 1. DESCRIPCIÓN GENERAL DE LA EMPRESA...................................................... 3 1.1. CONFORMACIÓN DE LA EMPRESA ...................................................................... 3 1.2. JUNTA DIRECTIVA ............................................................................................. 3 1.3. ORGANIGRAMA DE LA EMPRESA. ....................................................................... 4 2. ACCIONES DE LA SSPD ..................................................................................... 5 3. ASPECTOS FINANCIEROS.................................................................................. 6 3.1. HECHOS RELEVANTES DEL ÚLTIMO AÑO: ........................................................... 6 3.2. BALANCE GENERAL .......................................................................................... 6 3.3. ESTADO DE RESULTADOS ........................¡ERROR! MARCADOR NO DEFINIDO. 3.4. INDICADORES FINANCIEROS ............................¡ERROR! MARCADOR NO DEFINIDO. 3.4.1. Rentabilidad Operacional.......................... ¡Error! Marcador no definido. 3.4.2. Liquidez .................................................... ¡Error! Marcador no definido. 3.4.3. Deuda ....................................................... ¡Error! Marcador no definido. 3.5. ANÁLISIS Y CONCLUSIONES SOBRE EL DESEMPEÑO FINANCIERO DE LA EMPRESA ¡ERROR! MARCADOR NO DEFINIDO. 3.6. 4. REVISORÍA FISCAL ..........................................¡ERROR! MARCADOR NO DEFINIDO. ASPECTOS TÉCNICOS - OPERATIVOS ........................................................... 10 4.1. DESCRIPCIÓN DE LA INFRAESTRUCTURA: ......................................................... 10 4.2. INVERSIONES .................................................¡ERROR! MARCADOR NO DEFINIDO. 4.3. MANTENIMIENTOS Y OPERACIÓN. .....................¡ERROR! MARCADOR NO DEFINIDO. 4.4. CONFIABILIDAD...............................................¡ERROR! MARCADOR NO DEFINIDO. 4.5. ASPECTOS AMBIENTALES ................................¡ERROR! MARCADOR NO DEFINIDO. 4.6. CALIDAD DEL SERVICIO ...................................¡ERROR! MARCADOR NO DEFINIDO. 5. ASPECTOS COMERCIALES .............................................................................. 10 6. EVALUACIÓN DE LA GESTIÓN............... ¡ERROR! MARCADOR NO DEFINIDO. 7. CALIDAD Y REPORTE DE LA INFORMACIÓN AL SUI ..................................... 11 8. CONCLUSIONES Y RECOMENDACIONES ....................................................... 11 VG-F-004 Página 2 de 11 INFORME EJECUTIVO DE GESTIÓN TRANSMISOR INTERCONEXIÓN ELÉCTRICA S.A. E.S.P. ANÁLISIS 2011 AUDITOR: Gestión & Auditoria Especializada LTDA. 1. DESCRIPCIÓN GENERAL DE LA EMPRESA En este capítulo se presenta un breve resumen de los aspectos generales de la empresa evaluada, como antecedentes de la constitución, objeto social, capital, organigrama y composición accionaria de la empresa. 1.1. Conformación de la Empresa TIPO DE SOCIEDAD Sociedad Anonima. RAZÓN SOCIAL Interconexión Eléctrica S.A. E.S.P. SIGLA ISA S.A. E.S.P. AREÁ DE PRESTACIÓN Nacional ACTIVIDAD QUE DESARROLLA Transmisión. FECHA DE CONSTITUCIÓN Septiembre 14 de 1967. NOMBRE DEL GERENTE Luis Fernando Alarcon Mantilla. ESTRUCTURA DEL MERCADO No tiene usuarios finales. 1.2. Junta Directiva REPRESENTANTE Ministerio de Minas y Energía- Ministro CARGO PRESIDENTE Ministerio de Hacienda y Crédito Público – Otro Viceministro General Santiago Montenegro Trujillo Otro Orlando Cabrales Martínez Otro Federico Restrepo Posada Otro Luisa Fernanda Lafaurie Rivera Otro Luis Ernesto Mejía Castro Otro VG-F-004 Página 3 de 11 1.3. Antecedentes de Constitución La empresa Interconexión Eléctrica S.A E.S.P se constituyó el 14 de septiembre de 1967 e inició operaciones en noviembre de 1971. Según lo reportado por la Empresa en el Registro Único de Prestadores – RUPS, ésta se encuentra clasificada como una empresa Mixta, constituida como sociedad anónima. 1.4. Objeto Social La empresa Interconexión Eléctrica S.A. E.S.P. - ISA E.S.P., tiene como una de sus actividades principales el transporte de energía eléctrica en alta tensión, actividad que ha trascendido fronteras y la ha posicionado como una fuerte empresa en el sector eléctrico del continente Americano, por lo que cuenta en Colombia con sus empresas ISA y TRANSELCA; en Perú con ISA Perú, Red de Energía del Perú –REP– y Consorcio TransMantaro – CTM–; en Bolivia con ISA Bolivia; y en Brasil con las subsidiarias Companhia de Transmissão de Energia Elétrica Paulista –CTEEP– (adquirida a través de su vehículo de inversión ISA Capital do Brasil), Interligação Elétrica Pinheiros, Interligação Elétrica Serra do Japi e Interligação Elétrica de Minas Gerais –IEMG. Dentro de sus funciones principales se encuentra: Construir, mantener y administrar la red de transmisión nacional a alto voltaje. Planear, coordinar y supervisar la operación del sistema interconectado Colombiano. Planear la expansión del sistema de transmisión nacional, de acuerdo a las necesidades e intereses del mismo. Durante el año 2011, entraron en operación comercial varios proyectos que se encontraban en su fase de construcción, gracias a lo cual la red de transporte de energía eléctrica de ISA y sus empresas alcanzó 39,429 km de circuito y 68,900 MVA de capacidad de transformación, logrando un mayor y mejor servicio a diferentes comunidades dentro y fuera del territorio nacional. 1.5. Organigrama de la Empresa. VG-F-004 Página 4 de 11 Fuente: AEGR 2. ACCIONES DE LA SSPD Durante el año 201, la Dirección de Investigaciones de la Superintendencia Delegada para Energía y Gas no adelantó proceso de investigación alguna en contra de la empresa Interconexión Eléctrica S.A. E.S.P. VG-F-004 Página 5 de 11 3. ASPECTOS FINANCIEROS 3.1. Hechos Relevantes del último año: Un incremento de 12,2% de los costos operacionales. La gestión operativa de la compañía no registró variaciones importantes, al presentar una relación de costos e ingresos operacionales en 37,4 en 2010 y 40,2% en 2011%. La estructura de capital se fortaleció al registrar un menor endeudamiento, el cual paso de 33,2% a 31,4% entre 2010 y 2011, lo cual permitió obtener un mejor nivel de apalancamiento, ubicándose en 68,6% en este último año. 3.2. Balance General En el año 2011 la estructura de capital de la empresa presenta un apalancamiento propio de la actividad, correspondiente al 68,6%. Los Activos ascienden a $5.450.222 millones, presentando una variación del 1,4% respecto al año anterior, destacándose los valores obtenidos en deudores de servicios públicos, principalmente. En la composición del Activo se observa una participación del 7,4% de los Activos corrientes y un valor de $2.296.492 millones en los activos de infraestructura. La cartera correspondiente al servicio asciende a $195.586 millones, arrojando un indicador de rotación de cuentas por cobrar de 63 días. Tabla 3.2 Balance General BALANCE GENERAL Activo Activo Corriente Pasivo Pasivo Corriente Patrimonio 2011 2010 Var $5.450.222.213.827 $5.376.700.035.005 1,37% $405.578.364.433 $332.413.757.886 22,01% $1.713.212.572.323 $1.785.764.637.828 -4,06% $405.559.364.926 $415.705.511.156 -2,44% $3.737.009.641.504 $3.590.935.397.177 4,07% Fuente: SUI. Los pasivos de 2011 ascienden a $1.713.312 millones, representando un nivel de endeudamiento del 31,4%. Con respecto al año 2010, éstos presentaron una variación de 4,1%. Los pasivos corrientes se ubican en $405.559 millones, es decir que la concentración de la deuda en el corto plazo es equivalente al 23,7%. Los pasivos financieros de la compañía ascienden a $100.009 millones, con una concentración en el corto plazo del 98,8%. Las cuentas por pagar del servicio ascienden a $394.817 millones, arrojando un indicador de rotación de cuentas por pagar de 20 días. VG-F-004 Página 6 de 11 El patrimonio del último año presentó una variación de 4,1%, ubicándose en $3.737.010 millones. En su composición los resultados netos del ejercicio tienen una participación del 8,8%, es decir $330.090 millones. El capital suscrito y pagado reportado es de $28.838 millones. 3.3. ESTADO DE RESULTADOS Los ingresos operacionales de la compañía presentan un crecimiento del 4,4% con respecto al año anterior, ubicándose en $930.791 millones. Tabla 2.2 Estado de Resultados. ESTADO DE RESULTADOS 2011 2010 var INGRESOS OPERACIONALES $930.790.965.079 $891.206.436.188 4,44% COSTOS OPERACIONALES $373.986.615.321 $333.351.608.241 12,19% GASTOS OPERACIONALES $34.108.373.962 $35.153.441.635 -2,97% UTILIDADES OPERACIONALES $522.695.975.796 $522.701.386.312 0,00% OTROS INGRESOS $30.119.624.941 $75.665.583.269 -60,19% OTROS GASTOS $102.469.313.233 $157.777.071.777 -35,05% UTILIDADES NETAS DEL EJERCICIO $330.090.275.994 $335.882.707.824 -1,72% Fuente: SUI. Los egresos operacionales totales del año 2011 representan el 40,2% de los ingresos, equivalentes a $373.987 millones, siendo los más importantes: contribuciones y regalías por valor de $99.997, mantenimiento y reparaciones por $68.566 millones; Los gastos administrativos por $26.701 millones y los gastos de depreciaciones, amortizaciones y provisiones por $7.408 millones. La utilidad operativa del último año asciende a $522.696 millones. Los ingresos y gastos no operativos se ubicaron en $30.119 millones y $102.469 millones, respectivamente. Los gastos financieros de la deuda ascienden a $76.696 millones. Las utilidades netas del ejercicio presentaron una variación del -1,72%, al pasar de $335.883 millones a $330.090 millones. VG-F-004 Página 7 de 11 Gráfica 3.1 Flujo Operativo $1.000.000.000.000 $900.000.000.000 $800.000.000.000 pesos $700.000.000.000 $600.000.000.000 $500.000.000.000 2011 $400.000.000.000 2010 $300.000.000.000 $200.000.000.000 $100.000.000.000 $0 INGRESOS OPERACIONALES COSTOS OPERACIONALES GASTOS OPERACIONALES UTILIDADES OPERACIONALES UTILIDADES NETAS DEL EJERCICIO Fuente: SUI. 3.4. INDICADORES FINANCIEROS La Delegada de Energía y Gas seleccionó los siguientes indicadores para evaluar el desempeño financiero de la compañía en el último año: Tabla 3.4.1 Rentabilidad Operacional Fuente: SUI. Tabla 3.4.2. Liquidez Fuente: SUI. VG-F-004 Página 8 de 11 Tabla 3.4.3. Deuda Fuente: SUI. VG-F-004 Página 9 de 11 4. ASPECTOS TÉCNICOS – OPERATIVOS 4.1. Calidad del servicio, inversiones y mantenimiento. Respecto a las actividades de mantenimiento, según lo informado por el AEGR, durante el año 2011, el plan de mantenimiento ejecutado por ISA se realizó aplicando prácticas y metodologías reconocidas MCC, con cubrimiento a todos los equipos de la red: líneas de transmisión, las subestaciones y SPAT. De igual forma, realizan un estricto seguimiento y medición de la gestión del mantenimiento, los resultados obtenidos permiten evidenciar que se tiene la capacidad para atender los requerimientos de la gestión del mantenimiento de la infraestructura que constituye la red de ISA, garantizando el cumplimiento de los niveles de disponibilidad establecidos en Colombia. Es así, como ISA puede decir al final del año 2011, la disponibilidad total en el año 2011 fue de 99.913%, lo cual superó la meta regulatoria de 99.653%., demostrando el buen sistema de mantenimiento planeado y ejecutado por el mismo. Es claro entonces que la gestión e inversiones realizadas durante el año 2011, le permitieron garantizar y superar la meta de disponibilidad de los activos establecida por la CREG a través de las Resoluciones CREG 061 de 2000 y 011 de 2002. Complementariamente se realizaron las intervenciones sobre infraestructura que fueron necesarias para atender los efectos severos del invierno y de actos mal intencionados efectuados a la infraestructura del STN en las diferentes regiones del país. En el año 2011, se pagaron compensaciones por un valortotal de $4.660 millones de pesos, de los cuales $4.598 millones corresponden a la no entrada en operación del Proyecto el Bosque en la ciudad de Cartagena para mayo del 2011, debido a los problemas con la licencia ambiental. Esta situación no se cataloga como incumplimiento, conforme lo dispuesto en el literal a) del numeral 5.4, Anexo 1 de la Resolución CREG 093 de 2007, por la cual se modifica el artículo 4° de la Resolución CREG 022 de 2001. 4.2. Descripción de la infraestructura: Para el año 2011, entraron en operación comercial varios proyectos que se encontraban en su fase de construcción, con lo cual la red de transporte de energía eléctrica de ISA y sus empresas alcanzó 39,429 km de circuito y 68,900 MVA de capacidad de transformación. 5. ASPECTOS COMERCIALES No aplica, no atiende usuarios finales. VG-F-004 Página 10 de 11 6. EVALUACIÓN DE LA GESTIÓN 6.1. Indicadores de la gestión Tabla 6.1 Indicadores de Gestión INDICADORES DE GESTIÓN Margen Operacional Cobertura de Intereses – Veces Referente 2011 Resultado Observación 70,0% 68,5% No Cumple 5 8,3 Cumple Rotación de Cuentas por Cobrar- Días 20 62,8 No Cumple Rotación de Cuentas por Pagar – Días 4 19,5 No Cumple Razón Corriente – Veces 2 1,00 No Cumple Fuente: SUI La empresa tan solo cumple con el referente de cobertura de intereses, por lo que esta deberá diseñar e implementar estrategias financieras que fortalezcan su gestión. 7. CALIDAD Y REPORTE DE LA INFORMACIÓN AL SUI Teniendo en cuenta el reporte realizado por Interconexión Eléctrica S.A E.S.P en el Sistema Único de Información – SUI, se evidenció que para el año 2011, la Empresa no tiene formatos pendientes por cargar. 8. CONCLUSIONES Y RECOMENDACIONES ISA es una Empresa operacionalmente viable. La disminución en el margen operacional en el año 2011 en un 2.8% con respecto al año 2010, se presenta básicamente por el aumento en el costo de operación, dado al incremento de los atentados en la infraestructura eléctrica y la ola invernal en el año 2011. Se presento un incremento del 2.5% en el nivel de endeudamiento de la Empresa respecto del año 2010, a causa del mayor nivel de cuentas por pagar, obligaciones financieras y bonos en circulación. Al igual que en años anteriores, la empresa continua con un reporte oportuno y de calidad de la información al Sistema Único de Información. Para el 2011 el capital de trabajo de ISA, tuvo un aumento superior a los cuarenta mil millones de pesos, con respecto al año anterior. Este, se explica principalmente por los recursos recibidos por la emisión de bonos al final del año 2011. VG-F-004 Página 11 de 11