Tipos de gravamen y su aplicación práctica en las Agencias de

Anuncio

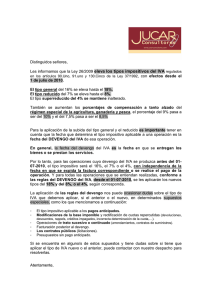

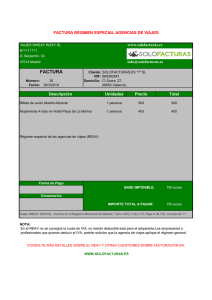

Tipos de gravamen y su aplicación práctica en las Agencias de Viajes. Régimen General y Régimen Especial de las Agencia de Viajes (REAV) Como es conocido se ha aprobado en Presupuestos Generales del Estado, la subida del tipo general del I.V.A. del 16% al 18%, y del tipo reducido del 7 al 8%. La afectación que tiene en los importes comisionables, es de escasa importancia, pues solo se produce un efecto positivo transitorio de tesorería, por el menor importe a abonar a la mayorista (PVP – comisión+ IVA). El mayor tipo impositivo, lógicamente, se liquidará periódicamente, mensual o trimestral. Por otra parte, las comisiones a los touroperadores radicados en Canarias, la autofactura de comisión está exenta. El touroperador o receptor de los servicios de comisión radicado en Canarias, debe realizar el mecanismo de la inversión del Sujeto Pasivo en las operaciones de comisión recibidas de emitidas a empresarios o profesionales situados en el TAI (Península y Baleares), se realiza soportando y repercutiendo sobre la base imponible. La agencia minorista-comisionista debe emitir su factura de comisión exenta. Referente al devengo de las prestaciones de servicios, nos tenemos que ajustar al momento del devengo, indicado en la Ley 37/1992 sobre el IVA art 75 Uno 2º “En las prestaciones de servicios, cuando se presten, ejecuten o efectúen las operaciones gravadas”. En las operaciones realizados con operadores en su nombre y por su cuenta, en la cual, la relación de la agencia minorista con el proveedor de servicios es meramente de comisionista., la prestación del servicio se produce, cuando se ha cerrado la reserva y nos envía la factura el proveedor, con la correspondiente emisión de factura por parte de la agencia minorista. En ese momento, se considera realizada la prestación de servicios y, por lo tanto, el devengo. En los prepagos, la prestación del servicio se considera en el momento del abono al operador del importe del servicio, con la emisión de la factura de comisión, pues entendemos que una vez realizado el prepago no se produce modificación del servicio a realizar. Si después de abonado se produce diferencias, en el momento del segundo o posteriores pagos, se considera el posterior devengo. (Ley 37/1992 art. 75 Dos). Travesía de Timanfaya, 2 28924 ALCORCÓN – MADRID www.finantur.com En el caso del Régimen Especial de las Agencia de Viajes (REAV), cuando tengamos conocimiento de la totalidad de la venta y los costes a imputar, la prestación se produce en el momento de la venta con la presupuestación de costes, devengándose el IVA en REAV en ese momento. Todos aquellos servicios en REAV, en los cuales el devengo se produzca antes del 30/06/2010, significa un ahorro adicional en el devengo de IVA, pues los devengos de servicios posteriores, tendrán incluido un tipo de IVA, del 18 %. En cuanto al I.G.I.C. los tipos impositivos no se han visto afectados, con lo cual, todo se mantiene como hasta el momento. RECOMENDACIONES La práctica comercial, es que existe la posibilidad de modificaciones de última hora, con lo cual se modifica las condiciones económicas de la reserva, y su comisión correspondiente. En cuanto a los prepagos, sigo manteniendo que en el momento que se realiza el abono de la reserva anticipada, se produce también el devengo de la comisión. Ésta cuestión, conlleva un problema práctico, pues se puede dar el caso que una reserva llegue una comisión a un tipo (16%) por prepagarla, y la modificación posterior, al alza o baja, conlleve el devengo posterior de una comisión a un tipo diferente (18%). Nuestra opinión y recomendación es que se mantenga un criterio uniforme, tanto en prepagos como en crédito, con los touroperadores. Todos los servicios, con fecha de salida posterior al 30/06/2010, proponemos que se devengue el IVA de la comisión al 18%. Salvo mejor opinión, emitimos este informe con fecha de, 20 de Mayo de 2010 FINANTUR ASESORES, S.L. Travesía de Timanfaya, 2 28924 ALCORCÓN – MADRID www.finantur.com Travesía de Timanfaya, 2 28924 ALCORCÓN – MADRID www.finantur.com