- Ninguna Categoria

La Interrelación del Control Interno l Ad i i t ió en la Administración

Anuncio

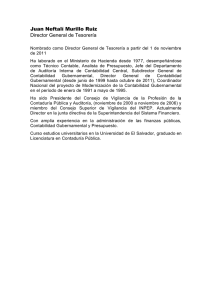

La Interrelación del Control Interno en la l Administración Ad i i t ió Pública, Componente Fundamental para la Fiscalización Jorge Salvador Cajas Aguilar Noviembre de 2011 Claudia María Rivera Osorio CONTENIDO DERECHOS CIUDADANOS DEFINICIÓN DE CONTROL GUBERNAMENTAL COMPONENTES DEL SISTEMA DE CONTROL GUBERNAMENTAL SUBSISTEMA DE CONTROL INTERNO UNA VISIÓN ACTUALIZADA DEL CONTROL INTERNO DERECHOS CIUDADANOS I I. Tenemos derecho a que se nos brinde información útil, entendible y completa sobre los trámites que debemos realizar II. Tenemos derecho a que las autoridades nos rindan cuenta y sean transparentes III. Tenemos derecho a saber qué hace el Estado con nuestros impuestos Boza Dibos, Beatriz. Manual de Buenas Prácticas Gubernamentales 2006, Lima 2006. DERECHOS CIUDADANOS v. Tenemos derecho a acceder a información sobre temas de carácter público como salud, salud educación, registros, propiedad, concesiones y otros. vi. Tenemos derecho a vigilar al Estado vii. Tenemos derecho a utilizar las herramientas de transparencia para hacer vigilancia ciudadana. viii Tenemos derecho a solicitar información viii. sobre la gestión de cualquier funcionario público. público Boza Dibos, Beatriz. Manual de Buenas Prácticas Gubernamentales 2006, Lima 2006. Definición de Control Gubernamental C t l gubernamental, Control b t l se define d fi como el conjunto de normas técnicas y procedimientos que regulan la administración pública, el manejo, uso e inversión de los bienes y recursos del E t d Estado, para alcanzar l l los siguientes i i t objetivos estratégicos: Contribuir al fortalecimiento de la capacidad gerencial del Estado. Coadyuvar a la transparencia de la gestión. Promover la responsabilidad p de los servidores públicos. Decreto Numero 31-2002 CONCEPTO DE CONTROL GUBERNAMENTAL FISCALIZACIÓN Control y fiscalización son equivalentes CONTROL Fiscalización o control son equivalentes. Igualmente, el control interno es sinónimo de fiscalización, en el ámbito de las entidades o unidades ejecutoras. POSTERIOR CRITERIO DE OPORTUNIDAD EN FUNCION DEL TIEMPO CONCURRENTE PREVIO AUDITORÍA CONTROL POSTERIOR SEMEJANZAS ENTRE CONTROL, FISCALIZACIÓN Y AUDITORÍA CONTROL FISCALIZACIÓN AUDITORÍA o Control PREVIO, CONCURRENTE Y POSTERIOR POSTERIOR. o Control interno y externo. o Control a nivel micro y macro. o Auditoría de legalidad, g auditoría financiera y auditoría de gestión. Abarca las formas de control técnico: CONCURRENTE Y POSTERIOR. Únicamente CONTROL POSTERIOR, POSTERIOR en sus distintas variantes: o Auditoría financiera. o Auditoría de gestión. o Auditoría de legalidad. Control en el Proceso Administrativo Dentro de la acción organizada del Estado, el ejercicio del control gubernamental tiene un doble rol: interno (control como actividad) y externo (control como función) El control interno, es inherente a todos los niveles de dirección, gerencia y funcionales de las entidades gubernamentales. Es una forma de medir, el esfuerzo con relación a las metas y/o actividades a ser cumplidas por una entidad y comprobar si estas se están logrando o no. El co control to e externo, te o, es eje ejercido c do po por u un ó órgano ga o independiente que evalúa el desempeño de las entidades gubernamentales en relación con la responsabilidad institucional . 8 CLASIFICACIÓN Y RESPONSABLES DEL CONTROL CO O GUBERNAMENTAL GU CONTROL GUBERNAMENTAL Clasificación Responsables Momentos CONTROL INTERNO CONTROL EXTERNO ADMINISTRACIÓN UDAI CGC FPA Previo Posterior Posterior Posterior Concurrente Posterior Componentes del Sistema de C Control l Gubernamental G b l Subsistema de Control Externo Subsistema de Control Interno Subsistema de Control Externo • El control externo es i d independiente di de d la l gestión ió ; es responsabilidad de los organismos i superiores i de d control; • En Guatemala le corresponde a la Contraloría General de Cuentas de la Nación. Subsistema de Control Externo • La realización del control externo se constituye en el pilar de la democracia. • Representa el derecho de los ciudadanos de conocer a través de una fuente independiente, la forma como el gobernante y sus agentes h han manejado j d los l recursos públicos úbli así como los resultados obtenidos. Definición de Auditoría Gubernamental • Auditoría gubernamental es la evaluación multidisciplinaria, independiente y con multidisciplinaria enfoque de sistemas, del grado y forma de cumplimiento de los objetivos de una entidad u organización pública, de la relación con su entorno,, así como de sus operaciones, con el objeto de promover alternativas para el logro más adecuado de sus fines y el mejor aprovechamiento de sus recursos recursos.. Auditoría Gubernamental La auditoría gubernamental, debe ser integral, es decir que tiene que involucrar la evaluación del cumplimiento; la efectividad de los sistemas administrativos y de i f información; ió ell examen de d l la información financiera; y, la evaluación de los resultados de las operaciones en términos de beneficio para la sociedad sociedad. Objetivo Sistemático y Es el examen Profesional En las entidades sujetas al Sistema N i Nacional l de d Control De las operaciones financieras y/o administrativas Elaborando el siguiente Informe La Aud ditoría Gub bernamenta al Efectuado con posterioridad a su ejecución De acuerdo a las: Normas de Auditoría Gubernamental y Se debe efectuar Disposiciones especializadas emitidas por la Contraloría General •Técnicas Aplicando las: •Métodos y Establecidas por la profesión del Contador Público •Procedimientos Tiene por objetivos: La correcta utilización de los recursos públicos a) Evaluar b) Determinar c) Determinar Verificando el cumplimiento de las disposiciones legales y reglamentarias La razonabilidad de la información financiera El grado en que se han alcanzado Los objetivos provistos En relación a: Los resultados obtenidos d) Recomendar Medidas para promover mejoras en la Gestión Pública e) Fortalecer El Sistema de Control Interno De la entidad auditada Los recursos asignados y Al cumplimiento de los planes y programas aprobados de la entidad examinada SUBSISTEMA DE CONTROL INTERNO • Los organismos públicos, responsables primarios de la ejecución y control de las operaciones, en el marco institucional, deberán aplicar las Normas Generales de Control Interno y las medidas que deban incorporarse a los sistemas diseñados, para asegurar ell cumplimiento li i t de d los l requisitos i it mínimos í i operacionales tales como la aplicación de políticas, p , p procedimientos,, reglamentos.. reglamentos leyes, y , y CONFORMACIÓN DEL SECTOR PÚBLICO GUATEMALTECO Sector Sector público Gobierno General Subsector Grupo Subgrupo Gobierno Central Administra ción Central * Organismo Legislativo * Organismo Judicial * Presidencia, Ministerios de Estado, y Secretarías * Órganos de Control JurídicoAdministrativo * Órganos de Control Político Entidades Descentralizadas no Empresariales Entidades Autónomas No Empresariales p Entidades de Seguridad Social Gobiernos Locales Empresas Públicas Municipalidades según Departamento Entidades Públicas Municipales no Empresariales Entidades Públicas Municipales de Seguridad Social Mancomunidades de Municipalidades No Financieras Nacionales Municipales Financieras No Monetarias Nacionales Municipales Monetarias Nacionales Municipales Modelo de Gestión del Control Interno Normas Generales de Auditoría Actualización de normas y procedimientos adaptados a las necesidades de la organización Sistemas operando en la organización Evaluación del Sistema de Control Interno Autoevaluación de los Controles por la Unidad Operativa Participación activa de la Auditoría Interna Normas y procedimientos de estándar internacional COMITÉ DE AUDITORÍA COSO NIIF COSO, NIIF, GAO NORMAS INTOSAI Métodos y sistemas para mejorar la operatividad y Seguridad ENFOQUE DEL CONTROL INTERNO EL EFECTO DEL CONTROL SE ENFOCA A ESTABLECER UNA RELACIÓN DE LA EJECUCIÓN CON LA PLANEACIÓN, PLANEACIÓN con el propósito de verificar el logro de los objetivos proyectados, aplicando recursos de: d MEDICIÓN, MEDICIÓN ya que para controlar t l es imprescindible medir y dimensionar los resultados. •DETECCIÓN DE DESVIACIONES, DESVIACIONES como forma de identificar y localizar las diferencias que se presentan entre ejecución y planeación. •MEDIDAS CORRECTIVAS sobre las desviaciones detectadas, como la aportación fundamental para el logro de los objetivos planeados. planeados Matriz de COSO 1. Consiste en tres objetivos: - Eficacia y eficiencia de la operación - Confiabilidad de los Reportes Financieros - Cumplimiento con leyes y regulaciones ACTIVIDADES DE CONTROL RESPUESTA AL RIESGO AMBIENTE DE CONTROL UNIDAD A - Ambiente de Control - Respuesta al Riesgo - Actividades de control - Información / Comunicación - Monitoreo 3. Requiere un enfoque a nivel d entidad de id d y actividad. i id d INFORMACIÓN Y COMUNICACIÓN ACTIV VIDAD 3 ACT TIVIDAD 2 2 A ACTIVIDAD 1 UNIDAD B 2. Consiste en 5 componentes: p MONITOREO CONTROL INTERNO COSO II Ambiente de Control Identificación de Eventos Evaluación del Riesgo Respuesta al Riesgo Actividades de Control Información y Comunicación Monitoreo Ge erencia o Dirección Establecer Objetivos DESAGREGACIÓN DEL SCI EN LA AP • Subsistemas, pueden constituir un primer nivel de desagregación mediante el cual es posible distinguir las desagregación, grandes partes que conforman el sistema y sus características sin que se afecte su totalidad. • Componentes, C t i fi i d un segundo infiriendo d nivel, i l para a través de ellos determinar las partes del subsistema, sin que estas pierdan su caracterización como parte del sistema. i t • Elementos, estableciéndolos como aquellos que definen cada una de las partes de los componentes, que si bien pueden distinguirse separadamente se mantienen interconectados con otros, con el fin de que el sistema no p pierda su esencia. Ambiente de Control SISTE EMA DE CONTRO OL INTER RNO 1. SUBSISTEMA DE CONTROL ESTRATÉGICO Direccionamiento Estratégico Administración de Riesgo Actividades de Control 2. SUBSISTEMA DE CONTROL DE GESTIÓN Información Comunicación Pública Autoevaluación 3. SUBSISTEMA DE CONTROL DE EVALUACIÓN Evaluación Independiente Planes de Mejoramiento •Acuerdos, compromisos o protocolos éticos •Desarrollo del Talento Humano •Estilo de Dirección •Planes Planes y Programas •Modelo de Operación por Procesos •Estructura Organizacional •Contexto Estratégico •Identificación de Riesgos Análisis de Riesgos •Análisis •Valoración de Riesgos •Políticas de Administración de Riesgos •Políticas de Operación •Procedimiento Controles •Controles •Indicadores •Manual de Procedimientos •Información Primaria •Información Secundaria •Sistemas Si t de d Información I f ió •Comunicación Organizacional •Comunicación Informativa •Medios de Comunicación •Autoevaluación de Control •Autoevaluación de Gestión •Evaluación del Sistema de Control Interno •Auditoría Interna •Plan de Mejoramiento Institucional •Plan de Mejoramiento por Procesos •Plan de Mejoramiento Individual FUNDAMENTOS DEL MODELO ESTÁNDAR DE CONTROL INTERNO (MECI COLOMBIA) AUTORREGULACIÓN AUTOGESTIÓN AUTOCONTROL EL CO CONTROL O NO O ES S UN U FIN EN SÍ S MISMO S O • El control no es un fin en sí mismo, sino que existe para promover el buen funcionamiento de objeto controlado y, por lo tanto en la medida en que sea ejercido con calidad, deberá ser menos necesario. P ello, Por ll cuando d lla administración d i i t ió pública úbli está tá siendo criticada, los órganos de control también lo están están, pues Administración y Control son corresponsables frente a la ciudadanía por la efectividad de la g gestión p pública. UNA VISIÓN ACTUALIZADA DEL CONTROL INTERNO SEGÚN LAS NOGECI SISTEMA DE CONTROL INTERNO CO CONTROLA O LA PLANEACIÓN LA EVALUACIÓN LA EJECUCIÓN LA ORGANIZACION EL CUMPLIMIENTO DE OBJETIVOS INSTITUCIONALES EL PROCESO PRESUPUESTARIO E N T R A D A S P. O O. A A. F O R M U L A C I Ó N A D P I R S O C B Y U A C C I I Ó Ó N N E J E C U C I Ó N INFRAESTRUCTURA JURÍDICA Y ADMINISTRATIVA RETROALIMENTACIÓ RETROALIMENTACI ÓN E C V O A N L TYU R A O C L I Ó N S A L I D A S EJEMPLO DE CONTROL INTERNO EN ADQUISICIONES P R O C E S O DE C O M P R A S Posterior a la verificación física Posterior a la solicitud U D A I Posterior a la recepción FASE SELECCIÓN Y OBJETIVO RIESGOS CAUSALES CONTRATACIÓN Evaluación de Cumplimiento de los Requisitos dedicados a ofertas requisitos legales y empresas específicas. especificaciones ifi i estipuladas en las bases. CONTROLES ASOCIADOS La entidad solicitada debe elaborar lista de especificaciones técnicas de ifi i é i d referencia. Efectuar controles Efectuar controles triangulares (segregación de funciones(control de operaciones) Jefe de Unidad de Compras debe verificar las operaciones antes de elevar la aprobacion de las bases la aprobacion de las bases legales: control previo. Autoridad superior debe aprobar las bases legales: control posterior. FASE SELECCIÓN Y CONTRATACIÓN Y CONTRATACIÓN OBJETIVO RIESGOS CAUSALES Evaluación Adjudicar al mejor Planificar para de ofertas oferente. fraccionar las compras. CONTROLES ASOCIADOS Planificación de la ejecución del presupuesto elaborada en forma técnica y legal. POA bien elaborado Unidad de planificación y planificación y presupuesto aproba POA. Reportes periódicos de ejecución física y financiera evaluada. (Vinculación plan‐ presupuesto). EL CONTROL INTERNO TIENE UNA ALTERNATIVA • En el mundo actual,, los objetivos j del Control Interno tiene una alternativa: el mejoramiento, entendido como la búsqueda de control a través de las mejores tecnologías disponibles. disponibles • El control es, por consiguiente el objetivo principal del ejercicio del poder. • La auditoría, está más ligada a lo práctico y por ello se asocia con una profesión en particular, esto es, la contaduría, la contaduría pública, o la contaduría profesional según sea el caso. profesional, caso Transparencia p Pública ( Acceso a la información Transparencia Pública es la generación de condiciones de confianza y franqueza entre los/as que administran la esfera de lo público, basado en competencias y reglas, acceso a la información pública, rendición de cuentas, participación y control ciudadano. c udada o ( Rendición de cuentas ( Cumplimiento reglas de las ( Participación ( Valores Y ¿por qué es necesario impulsar una estrategia de transparencia en la gestión pública? • Para demostrar que no existe corrupción y mal manejo de la cosa pública. • Para educar a la población en la responsabilidad que igualmente tiene en la garantía del buen manejo de la cosa pública y • Para resolver el problema de los mecanismos que contribuyen a la corrupción en cualquier nivel de funcionarios municipales. En los Gobiernos Nacionales y Subnacionales, es importante impulsar la transparencia porque de esa forma recuperan credibilidad perdida y fortalecen la credibilidad adquirida. Desde la ciudadanía es importante impulsar la transparencia porque se sienten parte importante del desarrollo, de la buena utilización de sus recursos y de la generación de beneficios para todos/as. GRACIAS POR SU ATENCIÓN Más importantes que las carencias de recursos son los déficits éticos de una sociedad” Federico Mayor (1998). Lic. Jorge Salvador Cajas

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados