Contabilidad básica de Bolivia

Anuncio

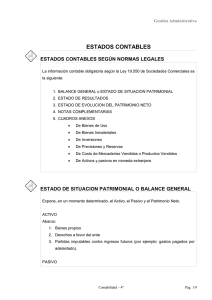

CONTENIDO PROGRAMATICO Introducción a la contabilidad Concepto.- Es una técnica que permite el registro y gestión de los hechos económicos y financieros que se producen en un ente publico o privado, (estado y privados). Mediante su aplicación se generan los Estados Financieros que sirve de herramienta gerencial para la toma de decisiones por los usuarios públicos o privados y terceros que así lo requieran. El estado dentro de sus atribuciones y competencias ejercerá control a los entes y sus estados financieros de acuerdo a normativa legal vigente; obligando a los entes públicos y privados su presentación por el ejercicio terminado gestión o periodo requerido. al finalizar cada El estado ejerce control y fiscalización a los entes y sus E.E.F.F. para determinar el grado de cumplimiento a las normas vigentes en el ámbito; impositivo, administrativo, legal, laboral y técnico en el caso de las entidades publicas. El registro contable se realiza mediante partida doble utilizando dos columnas verticales paralelas denominadas “DEBE” y “HABER”. Debe o Debito.- Se apropia cada vez que el ente adquiera un DERECHO o efectué un GASTO. Haber o Crédito.- Se apropia cada vez que el ente adquiera una obligación o reciba un INGRESO. Ejemplo didáctico.Fecha 13/11/2013 Cuenta Debe Caja M/N 100.Ventas Total Fecha 13/11/2013 Cuenta Gasto 100.100.Debe 100.Haber 50.- Cuentas por Pagar Total Haber 50.50.- 50.- PROCEDIMIENTO Y REGISTRO DE LA CONTABILIDAD.- Para efectuar el registro adecuado de los hechos económicos y financieros de un ente, se utilizan los siguientes libros auxiliares establecidos en el Código de Comercio, articulo Nº 37 (Clases de libros). Libro Diario Libro Mayor Libro de Inventario y Balances. Libro diario.- En el cual se registra las transacciones realizadas en orden cronológico, de acuerdo al plan de cuentas establecido. Libro mayor.- Se trasladan al libro mayor las transacciones realizadas en el libro diario organizados de forma individual por cuenta contable y orden cronológico. Libro de Inventarios.- Se registran el movimiento de ingreso y salida de existencias (mercaderías, materiales y otros); que se adquiere para venta o realización, como para consumo propio del ente. y Balances.- Componen los estados financieros que son los siguientes: Balance General Estado de Resultados Estado de Cambios en el Patrimonio Estado de Resultados Acumulados Estado de Flujo de Efectivo. Estructura del Balance General Concepto.- El balance general o estado patrimonial, es el estado financiero que expone y refleja la situación del ente respecto de sus DERECHOS, OBLIGACIONES, PATRIMONIO Ó CAPITAL, ordenados por rubros. Derechos.- Los Derechos económicos del ente se exponen en el rubro denominado ACTIVO. Obligaciones.- Las Obligaciones económicas del ente se exponen en el rubro denominado PASIVO. Patrimonio.- Las Obligaciones económicas del ente con los socios por el CAPITAL aportado y las RESERVAS determinadas; se exponen en el rubro denominado PATRIMONIO. Ecuaciones Contables Activo = Pasivo + Patrimonio Pasivo = Activo – Patrimonio Patrimonio = Activo – Pasivo. Ejemplo Didáctico.EMPRESA XYZ BALANCE GENERAL Al 31 de diciembre de 2012 (Expresado en bolivianos) Activo 100.- Pasivo 50.- Patrimonio 50.- Total Suma Pasivo + Patrimonio 100.- LEY DE MOVIMIENTO DE CUENTAS Se denomina así por que establece el registro de las transacciones por su naturaleza y origen económico en los estados financieros de acuerdo a siguiente cuadro. Rubro (cuenta) Activo que incrementa (+) se debita Debe 100.- 100.- Rubro (cuenta) Debe Pasivo o Patrimonio que incrementa (+) se abona 100.- Activo que reduce (-) se abona Egreso que incrementa (+) se debita Haber Pasivo o Patrimonio que reduce (-) se debita Haber 100.- 100.- Ingreso que incrementa (+) se abona 100.- EJERCICIO PRACTICO La sociedad de responsabilidad limitada XYZ S.R.L. se constituye en fecha 02 de enero de 2012, de acuerdo a la siguiente composición societaria y aportes de capital. Socios “A” “B” Tipo de Aporte Efectivo 10.000.- Muebles y enseres 5.000.- Cuentas por cobrar 2.000.- Mercaderías “C” Bs 15.000.- Vehículo 7.000.- Terreno 30.000.- TOTAL APO RTE S 69.000.- ASIENTO DE APERTURA Fecha 02/01/2012 Nº de Registro 1 Fecha de registro Fecha de registro Cuentas Debe Caja Haber 10.000.- Muebles y Enseres 5.000.- Cuentas por Cobrar 2.000.- Mercaderías 15.000.- Vehículos 7.000.- Terreno 30.000.Capital Socio “A” Bs15.000.- Socio “B” Bs17.000.- Socio “C” Bs40.000.- 69.000.- Glosa.- Se registra el asiento o registro de apertura la constitución de la empresa XYZ S.r.l. Total 69.000.- 69.000.-