Presentación de estados financieros. Cambios introducidos por las

Anuncio

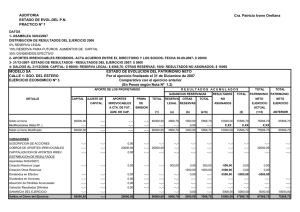

Presentación de estados financieros introducidos por las Normas Internacionales de Contabilidad Cambios Javier Pérez García Profesor Titular de la Universidad de Alcalá La NIC 1 “Presentación de Estados Financieros”, trata, partiendo de la base que proporciona el Marco Conceptual para la Preparación y Presentación de los Estados Financieros, de suministrar una guía de la estructura y contenido que deben ofrecer los estados financieros anuales, ya sean consolidados o individuales, que se pondrán a disposición de los usuarios con propósitos de información general, con el fin de asegurar la comparabilidad de la información financiera. En este artículo se recogen, de forma sintética, los aspectos más significativos de la Norma, resaltando aquellos que entendemos más novedosos al presentar un mayor grado de divergencia con la normativa española. Para ello, se parte de la introducción de una serie de consideraciones generales en la presentación de los estados financieros para, a continuación, desarrollar la estructura y contenido de los diferentes estados financieros principales y notas explicativas desde un punto de vista práctico. El artículo concluye con la introducción de los principales cambios que introducirá el Proyecto de Mejora. Palabras clave: Presentación de Estados Financieros en las NIIF, NIC 1, Proyecto de Mejora a las Normas Internacionales de Contabilidad. 1. Aspectos generales de la presentación de estados financieros Según las Normas Internacionales de Contabilidad, y en especial de la NIC 1, Presentación de Estados Financieros, la entidad debe elaborar un conjunto completo de estados financieros, que incluirá los siguientes componentes: • ESTADOS FINANCIEROS PRINCIPALES - balance; - cuenta de resultados; - estado de cambios en el patrimonio neto; - estado de flujo de efectivo; y • NOTAS EXPLICATIVAS, donde se expongan las políticas contables utilizadas y demás notas explicativas a los estados financieros principales Independientemente de la exigencia anterior, se aconseja a las empresas que presenten un informe de gestión y cualquier otro tipo de información o estado financiero que la gerencia entienda que pueden ayudar a los usuarios a tomar sus decisiones económicas. La presentación razonable se alcanza mediante la aplicación correcta de las Normas Internacionales de Información Financiera (NIIF), que comprenden tanto las Normas Internacionales de Contabilidad emitidas por el antiguo International Accounting Standards Committee (IASC) como las nuevas NIIF emitidas por el actual International Accounting Standards Board (IASB), así como sus respectivas interpretaciones. No obstante, si la gerencia creyera conveniente no aplicar un requisito específico, se exige incorporar información suficiente de las circunstancias que han aconsejado la no aplicación, incluyendo el impacto del tratamiento alternativo adoptado en los resultados, balance y flujos de efectivo. La empresa está obligada a incluir en las notas a los estados financieros una declaración, explícita y sin reservas, del siguiente tipo “Los estados financieros han sido preparados de acuerdo con Normas Internacionales de Contabilidad”. En consecuencia, se entiende que no estarí- Tribuna de Opinión aeca 25 26 aeca Tribuna de Opinión an aplicando Normas Internacionales de Contabilidad aquellas empresas que declaren que sus estados financieros están basados en los criterios de las Normas Internacionales de Contabilidad. De forma análoga, tampoco las estarían aplicando si declarasen que los estados financieros han sido preparados de acuerdo con la práctica totalidad de las NIC excepto en lo referente, por ejemplo, a la NIC 32 y 39. Al preparar los estados financieros, la gerencia debe realizar una evaluación sobre la posibilidad de que la empresa continúe en funcionamiento. Si detectase problemas que pusieran en duda la continuidad de la empresa debe revelarlos en los estados financieros. En este sentido, la responsabilidad de omitir información sobre la continuidad de la empresa ya no sólo recaerá sobre el auditor, sino también sobre los propios administradores. De novedoso podemos calificar también la ampliación de la exigencia de suministrar información comparativa, respecto del ejercicio anterior, no sólo para toda clase de información numérica incluida en los estados financieros, sino en la información de tipo descriptivo y narrativo contenida en las notas, siempre que ello sea relevante para la adecuada comprensión de los estados financieros del ejercicio corriente. 2. Estructura y contenido de los estados financieros Entre los aspectos que más pueden inquietarnos, a los que estamos acostumbrados a cierto grado de rigidez, cabría destacar el hecho de que las NIIF no establecen ningún formato de presentación para los estados financieros principales, si bien sí se exige un contenido mínimo, especificando aquellas partidas que deben presentarse obligatoriamente en los estados financieros principales. En consecuencia, existen otras partidas que la empresa podrá incluir en los estados principales o en las notas. Así, a modo de ejemplo, el importe de los dividendos por acción puede aparecer al final de la cuenta de resultados o, alternativamente, en las notas. A nuestro entender, observamos una ausencia de normalización mínima deseable a efectos de presentación, dejando demasiada libertad a la empresa a la hora de decidir el formato de los estados financieros en detrimento de la comparabilidad de la información financiera. 2.1. Balance No es obligatoria la distinción de las partidas entre circulantes y no circulantes, aunque la mayor parte de los estados presentados con NIIF así lo hacen. Una alternativa de presentación a la anterior sería clasificar las partidas en función del grado de liquidez, sin separar entre las que son circulantes o corrientes y las que no lo son. No obstante, sea cual fuere la alternativa escogida, cuando en una partida de activo o de pasivo, se combinen cantidades que se esperen liquidar antes y después de los doce meses siguientes desde la fecha del balance, se deberá revelar obligatoriamente el importe de tales cantidades. Si, como viene siendo la práctica común de las empresas, se hubiera optado por la distinción corriente-no corriente, surge un nuevo problema, y es que, en este caso, un activo o pasivo debe clasificarse como corriente en función del periodo medio de maduración o, alternativamente, de acuerdo con el criterio más habitual de los doce meses tras la fecha del balance. No obstante, cabe advertir que los activos y pasivos relacionados con la explotación se calificarán como corrientes, incluso cuando no se esperen realizar dentro del periodo de doce meses desde la fecha del balance o si su vencimiento se va a producir más allá de los doce meses siguientes a la fecha del balance respectivamente. Aunque para muchos sería deseable la existencia de un formato único de presentación, la NIC 1 se limita a establecer un contenido mínimo a considerar en el cuerpo del balance de situación. Así, y de acuerdo con el pronunciamiento internacional, se deben incluir líneas con los importes que correspondan a las siguientes partidas: (a) inmovilizado material1; (b) activos inmateriales; (c) inversiones financieras (excluidas las mencionadas en los apartados d, f y g posteriores); (d) inversiones contabilizadas utilizando el método de la participación; (e) existencias; (f) deudores comerciales y otras cuentas a cobrar; (g) efectivo y otros medios líquidos equivalentes; (h) acreedores comerciales y otras cuentas a pagar; (i) pasivos y activos de naturaleza fiscal; (j) provisiones; (k) pasivos no corrientes con intereses; (l) intereses minoritarios; y (m) capital emitido y reservas. La decisión de ampliar el contenido mínimo, presentando partidas adicionales se basará en una evaluación de: (a) su naturaleza, liquidez de los activos e importancia relativa, lo que llevará a identificar el fondo de comercio, los gastos de desarrollo capitalizados, y a separar los activos monetarios de los no monetarios y los corrientes de los no corrientes; (b) su función dentro de la empresa, lo que llevará a presentar por separado las propiedades revaluadas de las llevadas al coste histórico, los activos de explotación y los financieros, y (c) los importes, naturaleza y plazo de los pasivos, lo que llevará, por ejemplo, a una presentación por separado de los préstamos y provisiones con coste de aquéllos que no lo 1. En la traducción oficial del IASB corresponde a Propiedades, Planta y Equipo. 28 aeca Tribuna de Opinión CUADRO 1. BALANCE CONSOLIDADO DEL GRUPO W, A 31 DE DICIEMBRE DE 2002 (en millones de e) tienen, debidamente clasificados como corrientes o no corrientes. Además, deben ser presentadas por separado las partes de cada partida relativas a cantidades a pagar o cobrar de la empresa dominante, de las dependientes, de las asociadas y de otros que tengan la consideración de partes vinculadas con la entidad2. En el CUADRO 1 se muestra, a modo ilustrativo, el balance presentado por el grupo W que, como puede observarse, cumple con el contenido mínimo exigido. Obsérvese que se muestran, a efectos didácticos, partidas adicionales que aunque aparecen sin importe podrían haberse incluido como contenido adicional. PASIVOS Y PATRIMONIO (NETO) 2002 2001 Capital y reservas (4) 6.429 7.730 2.495 3.399 8.924 11.129 23.935 11.408 6.566 6.206 Capital emitido Reservas Ganancias netas no reconocidas en el estado de resultados Ganancia neta del periodo Intereses minoritarios Pasivo no corriente Con intereses • Préstamos con interés • Otros pasivos con interés CUADRO 1. BALANCE CONSOLIDADO DEL GRUPO W, A 31 DE DICIEMBRE DE 2002 (en millones de e) ACTIVOS 2002 No remunerado (5) • Impuestos diferidos Inmovilizado material • Propiedades de inversión (1) • Propiedades, planta y equipo (2) 33.779 32.310 Inmovilizado inmaterial • Fondo de comercio • Gastos de desarrollo • Otros activos intangibles (2) 18.518 8.502 Inversiones financieras • Participaciones en grupo • Inversiones a vencimiento • Otras inversiones financieras 5.250 Participaciones en asociadas 4.030 4.614 Impuestos anticipados 7.593 8.399 3.756 57.581 Activos corrientes 3.505 3.643 16.371 15.244 8.459 10.611 Efectivo y otros medios líquidos equivalentes 2.143 3.842 625 528 31.103 Total activo No remunerado • Comerciales y otras cuentas a pagar • Provisiones a corto plazo (6) • Otros pasivos corrientes (periodificación) 7.000 9.000 10.205 40.187 3.456 10.127 40.383 3.196 60.848 62.706 100.273 91.449 (4) Obsérvese que, como vemos en esta empresa, no es necesario desglosar en el estado principal el importe del patrimonio neto. Asimismo, téngase en cuenta que los desembolsos pendientes sobre acciones y la autocartera son partidas que minoran los fondos propios. (5) Identificando la naturaleza del pasivo a largo plazo no remunerado (p.e. impuestos diferidos) (6) Identificando la causa que las motivó (p.e. para garantías) Inversiones financieras • Activos negociables • Disponible para la venta Otros activos corrientes (periodificación) Remunerado • Porción de los préstamos a largo plazo con vencimiento a corto • Préstamos a corto con intereses Total pasivo y patrimonio neto 69.170 Deudores comerciales y otros • Comerciales • Otras cuentas por cobrar 17.614 Pasivo corriente Activos no corrientes Existencias (3) 30.501 2001 33.868 100.273 91.449 2.2. La cuenta de resultados La cuenta de resultados se puede presentar en formato horizontal, esto es en forma de cuenta o, como viene siendo práctica habitual en las empresas que presentan sus estados financieros de acuerdo con Normas internacionales de Contabilidad, en forma de estado, empleando un formato vertical en el que se presentan los resultados en cascada. Por otra parte, (1) Distinguiendo, en las notas, si aparecen valoradas a coste histórico o a valor razonable. (2) Distinguiendo, en las notas, si aparecen valoradas a coste histórico o a valor revaluado. (3) Distinguiendo, en las notas, si son activos para ser vendidos en el curso normal de la explotación, en proceso de producción o en forma de materiales para ser consumidos en el proceso de producción. 2. Téngase en cuenta que, de acuerdo con la NIC 24, una parte se considera vinculada con otra parte si una de ellas tiene la posibilidad de ejercer el control sobre la otra, o de ejercer influencia significativa sobre ella al tomar sus decisiones financieras y operativas. La influencia significativa puede obtenerse mediante participación en la propiedad, por derecho legal o por acuerdos. la empresa puede clasificar los gastos de explotación por su naturaleza, de forma análoga a como viene recogido en el Plan General de Contabilidad, o bien por la función que cumplen en la explotación (coste de ventas, gastos de administración, comerciales ...). No obstante, si se optase por clasificar los gastos por función, se debe revelar información adicional sobre la naturaleza de tales gastos, incluyendo al menos el importe de los gastos de personal así como los correspondientes a amortizaciones. Por último, señalar que la clasificación de los gastos de explotación no debe presentarse necesariamente en el estado principal, aunque sería lo más aconsejable, sino que puede ofrecerse el detalle en las notas al estado correspondiente. Aunque no se define un formato concreto, la norma internacional considera, al igual que sucedía en el balance, un conjunto mínimo de partidas que deben incluirse en el cuerpo del estado de resultados: A continuación se expone en el CUADRO 2, a título meramente ilustrativo, la cuenta de resultados del grupo Y, de acuerdo con las exigencias descritas. CUADRO 2. CUENTA DE PÉRDIDAS Y GANANCIAS CONSOLIDADAS DEL GRUPO “Y” PARA EL PERIODO TERMINADO EL 31 DE DICIEMBRE DEL 20X2 (Expresado en miles de e) 20X2 20X1 1.856.320 1.470.854 385.466 1.785.124 1.417.628 367.496 Gastos de ventas, generales y administración (1) 78.020 102.553 Beneficios de explotación 307.446 264.943 Gastos por intereses Diferencias negativas de cambio Otros ingresos (gastos), neto Beneficios antes de impuestos Gasto por el impuesto sobre las ganancias Beneficios después de impuestos (19.370) (174) 13.137 301.039 (24.333) (193) 16.507 256.294 115.820 185.219 100.086 156.838 (22.671) (19.703) (h) intereses minoritarios; y Pérdidas de empresas asociadas Pérdidas de empresas asociadas discontinuadas Resultados atribuidos a socios externos (15.468) 7 (4.412) - (i) ganancia o pérdida neta del ejercicio. Beneficios del periodo 147.087 132.723 Beneficio básico por acción de clase “A”, en euros 0.26 0.23 Beneficio por acción diluida de clase “A”, en euros 0.25 0.23 (a) ingresos ordinarios; (b) resultado de la explotación; (c) gastos financieros; (d) participación en los resultados de las asociadas; (e) gasto por el impuesto sobre las ganancias; (f) pérdidas o ganancias por las actividades ordinarias; (g) resultados extraordinarios; Por lo que respecta a los resultados extraordinarios, cabe detenerse siquiera un instante destacando que el modelo IASB considera que el hecho de que un suceso o una transacción sea claramente diferente del resto de actividades ordinarias, viene determinado más por la naturaleza del mismo que por la frecuencia con que se espera que se repita. En este sentido, los ejemplos que muestra la norma son ilustrativos de la naturaleza de los sucesos susceptibles de ser clasificados como extraordinarios: la expropiación de activos o un terremoto o desastre natural. Además, como veremos en el último apartado, en el Proyecto de Mejoras a la NIC 1 se eliminan por completo los resultados extraordinarios. Bien es cierto que tampoco quedaba mucho por eliminar. Partidas tales como los resultados procedentes de la venta de inmovilizado material, así como de inversiones a largo plazo, aunque no son consideradas por la norma como extraordinarias, deben ser objeto de revelación por separado dado su carácter no recurrente. Para terminar con este apartado, debe observarse que al final de la cuenta de resultados debe informarse preceptivamente del importe de los beneficios por acción, en su versión básica y diluida, calculados de acuerdo con la NIC 33. Asimismo, se debe revelar, ya sea en la cuenta de resultados o en las notas, el importe de los dividendos por acción para el ejercicio cubierto por los estados financieros, incluyendo tanto los acordados como los propuestos a la fecha del balance. Ingresos ordinarios Costo de ventas (1) Beneficio bruto (1) La empresa ha optado por clasificar los gastos por función y presentarlo en el estado principal. En consecuencia, en las notas debe revelar al menos el importe de los gastos de personal y amortizaciones. Asimismo, se observa cómo la empresa no revela el importe de los dividendos por acción en el estado principal por lo que deberá hacerlo en las notas. 2.3. El estado de cambios en el patrimonio neto: alternativas de presentación. El estado de cambios en el patrimonio neto es necesario, en el modelo de las NIIF, puesto que se permiten cambios de valor de los elementos de activo y pasivo (por revalorizaciones positivas o negativas, cambios de políticas contables o errores de ejercicios anteriores) cuyos importes no se incluyen en el estado de resultados. Por esa razón, el usuario de los estados financieros debe tener un instrumento informativo para conocer tales movimientos, que afectan al patrimonio neto, es decir, a los intereses de los propietarios de la entidad. Tribuna de Opinión aeca 29 30 2.4. El estado de flujo de efectivo aeca Tribuna de Opinión En el estado de flujo de efectivo, se recogen los cobros y pagos que ha tenido la entidad en el periodo considerado, claPara conseguir este resultado, la empresa puede optar entre dos formatos alternativos de presentación. Una primera opción consistiría en emplear un cuadro de doble entrada en sificados en función de si provienen de actividades de explotación, de inversión o de financiación. Existe la posibilidad de presentar los flujos de efectivo de el que se represente en las columnas cada uno de los compo- las operaciones empleando dos métodos alternativos: nentes de los fondos propios y en las filas todas las operacio- • método directo, presentando por separado las principales nes que han afectado a los mismos, conciliando de esta forma los saldos iniciales y finales de cada partida del patrimonio neto. CUADRO 3. categorías de cobros y pagos operativos • método indirecto, partiendo de una variable indirecta -el resultado neto-, y ajustándola, en primer lugar, por aquellos En los CUADROS 4 Y 5 (ver página siguiente) se ilustra un gastos e ingresos que no han supuesto pagos ni cobros pa- formato alternativo, también propuesto por la NIC 1, para pre- ra, a continuación, efectuar los ajustes por cambios en ca- sentar los cambios habidos en el patrimonio neto. En éste, se pital circulante (CUADRO 6) (ver página siguiente). presentan en el estado principal los cambios en el patrimonio neto que son resultados -reconocidos o no en pérdidas y ga- 2.5. Notas a los estados financieros: objeto y estructura Aunque la NIC 1 enmarca el contenido genérico de las no- nancias-, así como el efecto acumulado de los cambios en las tas, no debe olvidarse que el contenido específico es cierta- políticas contables y errores cometidos en los estados finan- mente amplio en tanto que esta desarrollado en las restantes cieros de ejercicios anteriores, ofreciendo además, a través de normas. Así, a modo meramente ilustrativo y de acuerdo con las notas a los estados financieros, la conciliación de los sal- el documento de trabajo elaborado por el profesor Gonzalo dos iniciales y finales del capital emitido, reservas y ganan- (2003), en las notas deberá ofrecerse, entre otras, informa- cias acumuladas. ción relativa a: CUADRO 3. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DEL GRUPO Z PARA EL PERIODO TERMINADO EL 31 DE DICIEMBRE DEL 2002 (en miles de e) Capital Saldo a 31-12- 2000 60000 Prima emisión 5000 Reserva de revaluación - Diferencias conversión - Cambios en las políticas contables Saldo reexpresado 60000 5000 - Superávit de revaluación Diferencias conversión Rdos. no reconocidos 20000 Ganancia neta periodo Dividendos Emisión de capital 40000 5000 Saldo a 31-12- 2001 100000 10000 20000 - 100000 10000 20000 Superávit de revaluación Diferencias conversión 5000 Rdos. no reconocidos 5000 Ganancia neta periodo Dividendos Emisión de capital 50000 5000 Saldo a 31-12- 2002 150000 15000 25000 TOTAL 5000 70000 - - 5000 70000 (5000) 20000 (5000) (5000) 15000 (5000) Cambios en las políticas contables Saldo reexpresado Ganancias acumuladas (5000) 30000 (5000) 30000 (5000) 45000 30000 155000 (10000) (10000) 20000 145000 (2000) 5000 (2000) (2000) 3000 (7000) 40000 (10000) 40000 (10000) 55000 50000 233000 32 aeca Tribuna de Opinión CUADRO 6. MÉTODO INDIRECTO DE CÁLCULO DE LOS FLUJOS DE EFECTIVO POR LAS OPERACIONES ESTADO DE FLUJO DE EFECTIVO DE LA EMPRESA H, A 31 DE DICIEMBRE DE 2002 (en miles de e) CUADRO 4. PRESENTACIÓN ALTERNATIVA (I) ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DEL GRUPO Z PARA EL PERIODO TERMINADO EL 31 DE DICIEMBRE DEL 2002 METODO INDIRECTO (en miles de e) Diferencias de conversión Ganancias netas no reconocidas en el estado de resultados 2001 5000 20000 (2000) (5000) 3000 15000 Ganancia neta del periodo 40000 30000 Total ganancias y pérdidas 43000 45000 (10000) - 3.300 MÁS gastos e ingresos que no han supuesto pagos ni cobros. 1.780 1.305 MENOS incrementos en el activo corriente operativo (900) (835) 100 90 - (10) 200 150 MÁS disminución en el activo corriente operativo Flujo netos de efectivo procedentes de las operaciones Cobros por venta de equipos Adquisición de otras inversiones (neta) CUADRO 5. PRESENTACIÓN ALTERNATIVA (II) NOTAS AL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DEL GRUPO Z PARA EL PERIODO TERMINADO EL 31 DE DICIEMBRE DEL 2002 (en miles de e) 60000 Prima emisión 5000 Cambios en las políticas contables Saldo reexpresado Saldo a 31-12- 2001 60000 5000 40000 100000 10000 100000 Saldo a 31-12-2002 Flujo netos de efectivo empleados en actividades de inversión (3.300) (2.500) 350 - (300) 250 (2.650) (2.250) FLUJO DE EFECTIVO POR ACTIVIDADES DE FINANCIACIÓN Cobros por emisión de capital 1.400 - Cobros de préstamos tomados a largo plazo 800 1.200 Pago de préstamos a largo plazo (1.480) (750) Variación neta de los préstamos a corto plazo (150) 230 (2.350) (1.960) (5000) Pago de dividendos a los propietarios 30000 Flujo netos de efectivo empleados en actividades de financiación (10000) 10000 Dividendos Emisión de capital 5000 4.000 5000 Cambios en las políticas contables Saldo reexpresado 5000 - Dividendos Emisión de capital Ganancias acumuladas 4.730 FLUJO DE EFECTIVO POR ACTIVIDADES DE INVERSIÓN Adquisición de propiedad, planta y equipo Saldo a 31-12- 2000 2001 3.550 MÁS incrementos en el pasivo corriente operativo. Capital 2001 Ganancia neta del periodo MENOS disminución en el pasivo corriente operativo Efecto de los cambios en las políticas contables 2002 FLUJO DE EFECTIVO POR LAS OPERACIONES 2002 Superávit de revaluación 2002 20000 40000 50000 5000 (10000) 150000 15000 50000 (1.780) (1.280) Incremento de efectivo y otros medios líquidos en el periodo 300 470 Efectivo y otros medios líquidos iniciales 600 130 Efectivo y otros medios líquidos finales 900 600 • Transacciones con partes vinculadas (dependientes, asociadas, accionistas importantes, directivos, administradores y familiares próximos, clientes que representen una parte importante de la facturación, etc.); • Operaciones en discontinuación, separando los activos, pasivos y resultados de las mismas; • Empresas adquiridas o controladas en el periodo (combinaciones de negocios), con el tratamiento que se da al fondo de comercio; • Valor razonable de todos los instrumentos financieros, estén o no reconocidos en el balance, así como la exposición que la empresa tiene a los riesgos financieros, incluyendo su política respecto a la cobertura de los mismos; • Planes de compensación en acciones para los empleados, con los valores de los instrumentos emitidos que estén en poder de los mismos; • Pérdidas por deterioro del valor de los activos tangibles e intangibles, reconocidas o revertidas en el periodo, así como los criterios empleados para identificar las unidades generadoras de efectivo a efectos de los cálculos; cimiento a corto, aunque existan acuerdos de refinanciación tras la fecha del balance. • Exigir mayor información acerca de: - Los criterios seguidos al aplicar aquellas políticas contables con efecto significativo sobre los importes de las partidas reconocidas en los estados financieros. - Las hipótesis asumidas sobre el futuro que lleven asociado un riesgo significativo al suponer cambios materiales en el valor de activos o pasivos en el año próximo. • Modificar la exención contemplada para rehacer la información comparativa incluyendo aquellos casos en los que suponga excesivo coste o esfuerzo para la empresa. • Limitar la opción de la empresa a clasificar las partidas de balance según su grado de liquidez, en lugar del criterio corriente no corriente, a aquellos casos que esta presentación proporcione mayor grado de relevancia y fiabilidad. • Ampliar el contenido mínimo del cuerpo principal del balance y cuenta de resultados al incluir las exigencias contenidas en otras normas • • Criterios para distinguir las propiedades ocupadas por la entidad de las propiedades de inversión inmobiliaria, junto con el valor razonable de éstas y la forma de determinarlo. 3. El Proyecto de Mejora a las Normas Internacionales de Contabilidad existentes El Proyecto de Mejora, lanzado inicialmente en mayo de 2002, incluía propuestas para revisar doce de las treinta y cuatro normas actualmente vigentes. Con este proyecto se pretende, por una parte, limitar la excesiva opcionalidad existente en las diversas normas, por otra, incluir aquellas mejoras en los tratamientos contables que se consideren necesarias. Cumpliendo con la agenda del IASB, se ha publicado en diciembre de 2003 la versión definitiva, dando lugar finalmente a trece normas modificadas, que entrarán en vigor el próximo 1 de enero de 2005. Por lo que respecta a la NIC 1 tales mejoras afectan, de forma sintética, a: • Limitar las circunstancias por las que una empresa podría no aplicar algún requisito exigido en una Norma Internacional de Información Financiera. Si el marco regulatorio nacional prohibiera algún requisito contenido en las normas, se dará información de los cambios que se hubieran tenido que hacer. • Eliminar la presentación de “Resultados Extraordinarios”, no teniendo cabida ni en el estado de resultados ni en las notas. • Clarificar algunos aspectos de la clasificación de pasivos como corrientes o no corrientes, relativos a la consideración como corrientes de aquellos pasivos a largo plazo con ven- REFERENCIAS BIBLIOGRÁFICAS CEA, J.L.; Armonización contable internacional y reforma de la contabilidad en España. (Madrid: ICAC, 2002) DIRECTIVA 2001/65/CE del Parlamento Europeo y del Consejo de 27 de septiembre de 2001 por la que se modifican las Directivas 78/660/CEE, 83/349 y 83/635/CEE en lo que se refiere a las normas de valoración aplicables en las cuentas anuales y consolidadas. www.europa.eu.int/eur-lex GONZALO ANGULO, J.A. (2003) Principales cambios que suponen las NIIF respecto del PGC. (Documento de trabajo no publicado). Universidad de Alcalá, noviembre de 2003. IASB: 2003 International Financial Reporting Standards (London, IASB, 2003) IASB: Improvements to International Accounting Standards. December 2003. www.iasb.org.uk ICAC: Examen de conformidad entre la NIC 1 y las Directivas Europeas de Contabilidad (XV/7030/98/ES) BOICAC nº35, 25-29. REGLAMENTO (CE) 1606/2003 del Parlamento Europeo y del Consejo de 19 de julio de 2002 relativo a la aplicación de las Normas Internacionales de Contabilidad. www.europa.eu.int/eur-lex REGLAMENTO (CE) 1725/2003 de la Comisión de 29 de septiembre de 2003 por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) 1606/2002 del Parlamento Europeo y del Consejo. www.europa.eu.int/eur-lex Tribuna de Opinión aeca 33