los incoterms

Anuncio

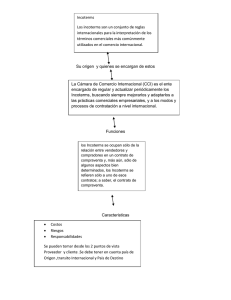

LOS INCOTERMS Las Formulas Internacionales de Contratación (comúnmente conocidas por incoterms) son unas normas cuya finalidad es establecer un conjunto normalizado de reglas internacionales, de carácter facultativo, para facilitar de forma clara y uniforme la interpretación de los términos comerciales utilizados en las transacciones internacionales. Los incoterms son una serie de siglas correspondientes a locuciones inglesas que definen una fórmula de determinar la extensión de las obligaciones que contraen vendedor y comprador en una transacción internacional. Son elaborados y revisados por la Cámara de Comercio Internacional. Los inicios de los incoterms se remontan a 1919 y se revisan con una periodicidad variable (en particular en los años 1936, 1953, 1967, 1976, 1980, 1990, 2000 (1) y 2010). En estas revisiones se añaden, eliminan y modifican términos con la intención de adaptar la terminología a la evolución del comercio internacional; su número ha ido cambiando con las distintas revisiones. La versión vigente actualmente son los incoterms 2010 (2) que son una actualización de los incoterms 2000. Estas fórmulas de contratación son de libre acuerdo entre las partes y sólo afectan a comprador y vendedor, sin que puedan generar obligaciones a porteadores, aseguradores u otros terceros aun cuando éstos pudieran estar relacionados con el transporte. (1) Los principales cambios de la versión 2000 respecto de la versión 1990 se produjeron en los términos FCA, FAS, DAF y DEQ, utilizando un criterio de simplificación y lógica en el comercio internacional. En la revisión de 2000 no se incorporaron nuevos términos, sino que se realizaron modificaciones con respecto a la última revisión del año 1990. Debemos tener en cuenta que algunos operadores aún utilizaban incoterms que no estaban en vigor, como pueden ser el C+F, el C&F, el FOA, el FOT ó el FOR. (2) El año 2010 hubo una revisión de los incoterms con la finalidad de hacerlos más ágiles para la comercialización de bienes tanto para los importadores como para los exportadores; fruto de la revisión se eliminaron cuatro incoterms (DAF, DES, DEQ y DDU) y se crearon dos (DAT y DAP). 1 Los incoterms regulan las obligaciones del comprador respecto a las siguientes cuestiones: • • • • • vendedor y del Entrega de mercancías (3) Transmisión de los riesgos Distribución de los gastos Distribución de documentos Trámites documentales necesarios para cruzar las fronteras (3) Es muy importante advertir que el término "entrega" se usa en los Incoterms 2010 en dos sentidos diversos. De un lado, se emplea para determinar cuando el vendedor ha cumplido la obligación de entrega. De otro, el término "entrega" también se utiliza en el contexto de la obligación del comprador de recibir o aceptar la entrega de las mercancías. Las reglas Incoterms 2010 insisten, nuevamente, en el concento de entrega que tiene significados múltiples en el Derecho mercantil y en la práctica, pero en la reglas Incoterms 2010 se utiliza para indicar dónde el riesgo de pérdida o daños causados a la mercancía se transmite de la empresa vendedora a la empresa compradora. Utilizada en este contexto, la palabra "entrega" significa, primero, que el comprador "acepta" la naturaleza de los términos "C"; es decir, que el vendedor cumple sus obligaciones al cargar las mercancías y, segundo, que el comprador está obligado a recibir las mercancías. La última obligación es importante para evitar los costes innecesarios de almacenamiento de las mercancías hasta su recepción por el comprador. Así, por ejemplo, en los contratos CFR y CIF, el comprador tiene que aceptar la entrega de las mercancías y recibirlas del porteador y si no lo hace puede resultar obligado a pagar los daños al vendedor que ha concertado el contrato de transporte con el porteador o, en caso contrario, puede tener que pagar los gastos de estadías que gravan las mercancías a fin de que el transportista se las entregue. Cuando se dice en este contexto que el comprador debe "aceptar la entrega", no significa que el comprador haya aceptado las mercancías como conformes al contrato de compraventa, sino solamente que ha aceptado que el vendedor ha cumplido su obligación de entregar las mercancías para la expedición de acuerdo con el contrato de transporte. Por lo tanto, si al recibir las mercancías en destino el comprador considera que no son conformes a las estipulaciones del contrato de compraventa, podrá oponer al vendedor cualquier defensa que le confieran el contrato de compraventa y la ley aplicable; extremo que, como se ha mencionado, se halla completamente fuera del ámbito de los Incoterms. Donde ha sido conveniente, los Incoterms 2010 (igual que en la versión 2000) han utilizado la expresión "poner las mercancías a disposición de" el comprador cuando las mercancías se hallan al alcance del comprador en un lugar determinado. Debe darse a esa expresión el mismo significado que la frase "entrega de las mercancías" utilizada en la Convención de las Naciones Unidas sobre los Contratos de Compraventa Internacional de Mercaderías. Con el fin de evitar malos entendidos los INCOTERMS 2010 incluyen el siguiente texto "placing the goods at the disposal of the buyer" (situar la mercancía a disposición del comprador) en referencia al momento que la mercancía es entregada al comprador en un lugar preciso acordado. El momento de entrega del vendedor coincide con el de costes en los términos de los grupos E, F y D, mientras que en el grupo de las C, el momento de entrega queda en origen (país del vendedor) y los costes hasta destino (país del comprador). 2 Fuera de la regulación de los incoterms se encuentran las cláusulas internas del contrato de compraventa. En particular, los incoterms no se ocupan de: • • • • • • La situación de la mercancía La garantía La transmisión de la propiedad Exoneraciones de responsabilidad Concreción de pago Incumplimiento de compromisos del contrato de compraventa Cabe indicar que los incoterms, si bien definen con claridad los derechos y las obligaciones que contraen tanto la parte vendedora como la parte compradora, son a la vez flexibles y permiten que se adapten a las contingencias del comercio internacional. Si aún así restringieran una operación concreta, los incoterms pueden aclararse o especificarse con consideraciones especiales plasmadas claramente en el contrato de compraventa. Los incoterms se dividen en los siguientes cuatro grupos: Grupo E El vendedor pone las mercancías a disposición del comprador en los mismos locales del vendedor. Grupo F Sin pago transporte principal. El vendedor entrega la mercancía en un lugar (designado por el comprador) del país de origen (medio de transporte, muelle, terminal de contenedores, etc.) Grupo C Con pago transporte principal. El vendedor ha de contratar el transporte principal pero sin asumir el riesgo de pérdida o daño de la mercancía o costes adicionales debido a hechos acaecidos después de la carga o despacho. Es decir, el vendedor paga los costes del transporte principal, pero el riesgo se transfiere al comprador cuando se inicia el transporte principal en el país de origen. Grupo D Llegada. El vendedor ha de soportar todos los gastos y riesgos necesarios para llevar la mercancía hasta el lugar de destino. En el cuadro siguiente indicamos las características de los incoterms (4) (4) Los incoterms señalados con (*) son sólo utilizables en el transporte marítimo. Los incoterms sin asterisco son polivalentes. 3 INCOTERM EXW EX – WORKS FF (franco fábrica) FCA FREE CARRIER (Libre transportista) (Franco en el lugar convenido) FAS * FREE ALONGSIDE SHIP (Libre al costado del buque) FOB * FREE ON BOARD (Libre a bordo) CFR * COST AND FREIGHT (Costo y Flete) CIF * COST INSURANCE FREIGHT (Costo, Seguro y Flete) VENDEDOR Pone las mercancías a disposición del comprador en los mismos locales del vendedor o elegidos por el vendedor. Tiene la obligación de dejar la mercancía perfectamente embalada, etiquetada, etc. en el día y hora concretados. No tiene obligación de cargar. Entrega las mercancías (en el lugar fijado por el comprador) al transportista principal u otra persona (transitario) nombrado por el comprador. Si el comprador no ha fijado ningún punto específico, el vendedor puede elegir dentro de la zona estipulada el punto donde el transportista se hará cargo de las mercancías. Despacha las mercancías en la aduana de exportación. Deja las mercancías en el muelle del puerto de embarque, al costado del buque designado por el comprador. Despacha las mercancías en la aduana de exportación. Sitúa y entrega las mercancías a bordo del buque designado por el comprador. La transmisión del riesgo se produce cuando la mercancía está puesta a bordo del buque. (5) Sitúa y entrega las mercancías a bordo del buque designado por el vendedor y aceptado por el comprador. La transmisión del riesgo se produce cuando la mercancía está puesta a bordo del buque. Además contrata y paga el flete del transporte principal hasta el puerto de destino. Se hace cargo del DUA. (6) Igual que CFR y además contrata un seguro que cubra el riesgo del comprador de pérdida o daño de la mercancía durante el transporte. COMPRADOR Corre con todos los gastos y riesgos desde que las mercancías son puestas a su disposición en el almacén del vendedor. Contrata el transporte principal y corre con los riesgos y gastos desde el punto de entrega acordado. Contrata el transporte desde el puerto de entrega y corre riesgos desde ese momento. Corre con los gastos de manipulación en el puerto. Contrata el transporte desde el puerto acordado. Corre con los riesgos del transporte desde que la mercancía está situada a bordo del buque en origen. Corre con los riesgos del transporte desde que la mercancía está situada a bordo del buque en origen. (5) En la version de 2010 de los incoterms FOB, CFR y CIF, la transmisión del riesgo se producía en el momento en que la carga había sobrepasado la borda del buque. (6) Documento Único Administrativo (DUA). Es el documento administrativo que se utiliza para el cumplimento de las formalidades aduaneras necesarias en las operaciones de intercambio de mercancías tales como la exportación, importación o tránsito. Además sirve de base a la declaración tributaria consiguiente y constituye un soporte de información sobre la mercancía, su origen, etc. Está regulado en la Resolución de 11 de julio de 2014, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, en la que se recogen las instrucciones para la formalización del Documento Único Administrativo (DUA) 4 CPT CARRIAGE PAID TO (Transporte Pagado Hasta) CIP CARRIAGE & INSURANCE PAID TO (Transporte y Seguro pagados hasta) DAT DELIVERED AT TERMINAL NUEVO 2010 Sustituye a DES Y DEQ DAP DELIVERED AT PLACE (Entregado en un Punto) NUEVO 2010 Sustituye a DDU DAF DELIVERED AT FRONTIER (Entregada en frontera) ELIMINADO 2010 DES * DELIVERED EX SHIP (Entregada sobre buque) ELIMINADO 2010 Entrega las mercancías a disposición del transportista designado por el vendedor y aceptado por el comprador. Paga el flete del transporte principal hasta el destino convenido. El riesgo de pérdida o daño se transfiere del vendedor al comprador cuando las mercancías han sido entregadas al transportista. Debe despachar la mercadería para su exportación. Igual que CPT y además contrata un seguro para el transporte de la mercancía. Corre con los riesgos desde que la carga se entrega al transportista. Se puede utilizar en cualquier medio de transporte y en la combinación de todos ellos. El vendedor entrega las mercancías en una terminal de carga convenida en el país de destino, una vez que la mercancía ha sido descargada. La terminal de entrega puede ser una terminal de carga marítima o un HUB como es el caso del transporte multimodal y también puede ser una terminal terrestre o aérea. El vendedor asume los costos y riesgos ocasionados al llevar la mercancía a la terminal de transporte convenida y al descargar la mercancía sobre la terminal. El despacho aduanero de la mercancía para la importación y el pago de los trámites, derechos e impuestos para la importación. Este término debe usarse únicamente cuando la mercancía sea entregada después de su transporte por cualquier modo y descargada del medio de transporte sobre la terminal de carga del destino convenido. Este término es ideal en el transporte de carga consolidada, ya que permite su desconsolidación en la terminal de transporte en el país de destino. Este término es ideal para la carga completa ya que la desconsolidación de la unidad de carga se produce en los almacenes o fábrica del comprador. El vendedor realiza la entrega de la mercancía al comprador a su llegada al lugar de destino convenido. Todos los costos y riesgos contraídos al llevar la mercancía hasta la entrega del punto convenido, así como cualquier costo y riesgo por no despachar en forma oportuna la mercancía para la importación (almacenaje, muellaje, etc.) deben ser asumidos por el vendedor. No debiendo incluirse como gastos de demora el movimiento del contenedor, vaciado, llenado, etc. Asume los riesgos hasta la frontera acordada. Paga todos los gastos del transporte principal y el seguro correspondiente hasta un punto intermedio acordado pero antes de la aduana fronteriza del país de destino. Asume los riegos hasta la entrega. El vendedor cumple con su obligación cuando pone las mercancías a disposición del comprador a bordo del buque en el puerto de destino, sin despacharla en aduana para la importación. Corre con los riesgos desde que la carga se entrega al transportista. Corre los riesgos desde la frontera en que se le entregue la mercancía. Asume los riesgos después de la entrega. 5 DEQ * DELIVERED EX QUAY (Entregada en muelle) ELIMINADO 2010 Se ocupa de todos los gastos hasta dejar la mercancía en el muelle del puerto de destino y desestibada. El DUA para la importación va a cargo del comprador. Corre con los riesgos desde que la carga es depositada en el muelle del puerto de destino. DDU DELIVERED DUTY UNPAID (Entregada derechos no pagados) ELIMINADO 2010 Asume todos los gastos y riesgos hasta dejar la mercancía en casa del cliente, sin incluir los gastos aduaneros, impuestos y otros cargos que serán a cargo del comprador. Lleva a cabo trámites aduaneros y corre los riesgos desde el punto acordado de entrega. DDP DELIVERED DUTY PAID (Entregada derechos pagados) Asume las mismas obligaciones que en DDU más los derechos, impuestos y cargas necesarias para llevar las mercancías hasta el lugar convenido (incluido gastos aduaneros). Corre con los riesgos desde el lugar de entrega de la carga. Los criterios utilizados por comprador y vendedor para la elección del incoterm adecuado están en función de multitud de factores y dependen de las peculiaridades propias de las partes implicadas (comprador y vendedor) y de la naturaleza de la operación en cuestión. En todo caso y a título exclusivamente de orientación, indicamos algunas de las variables que pueden influir en la elección de un incoterm: • Mercado Un mercado muy competitivo y maduro puede exigir ofertar en un precio comparable al mercado de destino. ejemplo: DAP, DDP • Experiencia/importancia Un exportador con experiencia y volumen puede negociar mejores precios para los servicios que conlleva la cadena logística (transporte, seguro, agente de aduanas, etc.) • Infraestructuras Las líneas de transporte y/o su carencia en el país de salida/llegada, el equipamiento de los puertos, los contenedores, etc. pueden influir en la decisión. • Condiciones políticas En función de las características políticas y/o económicas del país, éste puede fomentar el transporte nacional, el seguro local, el ahorro de divisas, etc. 6