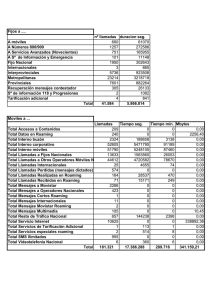

pasado, presente y futuro de la itinerancia - e

Anuncio