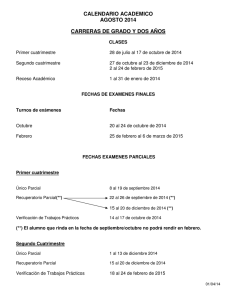

- Ogasun eta Finantza Saila

Anuncio