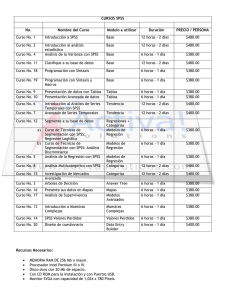

Gráfica 1. %Total SPSS/Total Ramo12: Salud

Anuncio

El Sistema de Protección Social en Salud, lo que no se dice. Daniela Francisca Díaz Echeverría [email protected] Para la implementación del Sistema de Protección Social en Salud SPSS (SPSS), en el año 2003 se modificó la Ley General de Salud y desde el año 2004, paulatinamente, se puso en marcha en las entidades federativas. El SPSS mediante el Seguro Popular, que es su brazo operativo, pasó a ser la principal fuente de financiamiento de los servicios de salud estatales, y como se observa en la gráfica 1, a concentrar el presupuesto del Ramo 12 Salud. Mediante el SPPS se canaliza presupuesto para los siguientes programas y seguros: el componente de salud del Programa de Desarrollo Humano Oportunidades, el Seguro Médico Siglo XXI (esquema de aseguramiento para niñas y niños menores de cinco años), Dignificación, conservación y mantenimiento de la infraestructura y equipamiento en salud, Actividades de apoyo administrativo. Aunque los recursos presupuestales en su mayoría son para el Seguro Popular. En términos generales es un modelo de financiamiento individual, basado en el valor contable por afiliado/a y en un cálculo actuarial de costo de un número de intervenciones establecidas en un paquete. Gráfica 1. %Total SPSS/Total Ramo12: Salud 51.43 32.70 2004 55.86 55.10 58.50 63.36 66.95 67.39 63.87 64.58 38.95 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Fuente: Elaboración propia con datos SHCP, del año 2004 al 2012, Cuenta de la Hacienda Pública Federal, años 2013 y 2014 PEF Aprobado, disponibles en www.shcp.gob.mx En consecuencia, desde el año 2004 a la fecha, en México la política pública por sobre todo se ha dirigido a la incorporación al SPSS de la población no adscrita a instituciones de la seguridad social. Básicamente porque la reforma al sistema de salud mexicano se centra en un modelo economicista. Lo cual conlleva a que el Estado, y en este caso la SSA federal se constriñe a en muchas ocasiones débil papel regulador, de interferir en la asignación de subsidios, y productor de algunos bienes públicos. De igual manera, el discurso oficial desde la implementación del SPSS utiliza como sinónimos los términos afiliación, cobertura y universalidad. Cuando afiliación es el mecanismo administrativo de registrarse en el Seguro Popular y acceder por un año a un paquete de intervenciones en salud establecidas en un catálogo; aunque cobertura en salud es un concepto 1 mucho más amplio e integral de lo que en México se aplica, en la realidad en el país se circunscribe al registro de la afiliación más una serie de elementos de la atención en salud para esa población, como la disponibilidad de medicamentos y la gratuidad en la atención (el SP establece la gratuidad desde los niveles I al V de decil de ingreso). La universalidad, es la tutela real del derecho a la salud por parte del Estado a toda la población, sin restricciones como un paquete de servicios ni mecanismos de exclusión, considerando otra serie de derechos y variables, por ejemplo las diversidades poblacionales y la salud comunitaria. Gráfica 2. Millones de personas afiliadas años 2004-­‐2013 51.8 52.9 55.6 2011 2012 2013 43.5 5.3 2004 11.4 2005 15.7 2006 21.8 2007 27.2 2008 31.1 2009 2010 Fuente: Comisión Nacional de Protección Social en Salud, Informe de resultados 2013, disponible en http://www.seguro-­‐popular.salud.gob.mx/ La implementación del SPSS deriva en la conformación de un aparato de administración federal: la Comisión Nacional de Protección Social en Salud (CNPSS), y otro del ámbito estatal: los Regímenes Estatales de Protección Social en Salud (REPS). A ambos la Ley General de Salud como el Reglamento de la ley en materia de protección social en salud, se les otorgan importantes atribuciones de gestión que de alguna manera generan un poder paralelo a la Secretaría de Salud federal y sus subsecretarías. Por ejemplo, la CNPSS se conforma como un órgano desconcentrado de la SSA, cuyo titular es designado por la o el presidente de la República.1 De igual manera, los REPS son los responsables de la administración de los recursos financieros establecidos en la Ley para las entidades federativas (con excepción del Fondo de Aportaciones para los Servicios de Salud a la Comunidad)2, es decir, se conciben como las estructuras administrativas encargadas de garantizar las acciones de protección social en salud mediante el financiamiento y la coordinación eficiente, oportuna y sistemática de la provisión de los servicios de salud a la persona en el Sistema, las cuales deberán realizar su actividad de manera independiente de la provisión de servicios de salud. En el reglamento de la Ley se señala su dependencia de los Servicios Estatales de Salud, sin embargo a través de dichos instrumentos normativos, se vislumbran una serie de atribuciones significativas de regulación y supervisión de las redes de atención, que no necesariamente desembocan en la coordinación entre los entes 1 Artículo 77 bis 35. Ley General Salud. Disponible en http://www.diputados.gob.mx/LeyesBiblio/pdf/142.pdf 2 Artículo 3 Reglamento de la Ley General de Salud en Materia de Protección Social en Salud, Disponible en http://www.seguro-­‐ popular.gob.mx/images/contenidos/Normateca/compilacion_juridica_2009/fscommand/02.pdf 2 responsables del financiamiento y de la atención en salud. Sino en una relación de poder desigual, que afecta negativamente a las y los prestadores de salud, por entrar a un proceso de negociación bajo un esquema de financiamiento que difiere del diseño de la política de programas de salud. Tal estructura se monta en un entramado complejo, en el cual coexiste la ruta para la asignación de los recursos financieros, con de la gestión del gasto, de la política pública en diversos programas en salud y de la prestación de la atención en salud. Esto se traduce en un amplio conglomerado de actores e instancias que deciden en torno a la política pública en salud y al presupuesto que se le establece. En dicha trama administrativa, los gestores responsables del SPSS, tienen un peso mayor que las instituciones al mando de otorgar atención en salud. Las obligaciones de transparencia y sobre todo de rendición de cuentas y fiscalización definidas para el SPSS son discordantes con la importancia de este. Básicamente la federación se remite a reportar de manera descriptiva los montos presupuestales ejercidos por los estados, y —en el informe semestral elaborado por la CNPSS— informa de los perfiles de la población afiliada, datos de cobertura y tipo de atención en establecimientos de salud. Este esquema de rendición de cuentas, es una de las causas de las irregularidades observadas por la Auditoría Superior de la Federación. Fundar reiterativamente presenta propuestas para evaluar la vinculación entre los recursos del SPSS y las condiciones de los servicios de salud estatales, considerando el impacto en la salud pública, acorde a la diversidad poblacional, incluyendo la migrante, la condición de país multicultural y racial, las condiciones de clase, e incorporando la igualdad de género. De igual manera, propuestas en torno a introducir elementos públicos que realmente controlen el gasto del SPSS, con instrumentos claros y transparentes de verificación del gasto, con el fin de eliminar el uso discrecional de los recursos, con mecanismos de sanción hacia los entes públicos cuando recurran en desvíos o mal versación del presupuesto del SPSS. Modificación en la presentación en el Presupuesto de Egresos de la Federación, es así que para el Seguro Médico para una Nueva Generación y el Seguro Popular, el único indicador y meta asociado a presupuesto en el PEF 2012, fue la afiliación nacional, ni siquiera desagregada por entidad federativa; pese a que entre ambos representaron el 60.14 por ciento del presupuesto ejercido en el Ramo 12 Salud.3 Observaciones de la Auditoría Superior de la Federación (ASF) a la Cuenta Pública 2012 Las observaciones de la ASF al Seguro Popular son de la mayor gravedad, se revisan elementos sustantivos entre los cuales están la verificación de la población afiliada, el impacto en la atención en salud, la cobertura de eventos en salud (enfermedades y/o intervenciones), comprobación del gasto. Son de extrema gravedad las inconsistencias detectadas en los padrones de registro bajo la responsabilidad de la CNPSS, la ASF reporta: Índice de colisión del Seguro Popular en 2012, respecto de otros esquemas de seguridad social Con base en el “Informe de resultados del Cotejo de Padrones del Sistema Nacional de Salud”, el porcentaje de colisión fue de 14.8%, ya que 7,000,967 personas de 47,411,090 beneficiarios del Seguro Popular que contaban con Clave Única de Registro de Población (CURP) se encontraban también registrados en los padrones de instituciones de seguridad social. El porcentaje de colisión 3 Fuente: Elaboración propia con datos de SHCP, Cuenta de la Hacienda Pública Federal 2012, disponible en www.shcp.gob.mx 3 con el padrón del IMSS fue de 12.9%, al encontrarse 6,145,418 personas registradas en el padrón del Seguro Popular; con el ISSSTE, de 1.5%, con 698,950 casos duplicados; con el ISSFAM, de 0.3%, con 125,736 beneficiarios, y con PEMEX, de 0.1%, con 30,863 personas. De igual manera irregularidades en la comprobación del gasto: Captación, administración y aplicación de las cuotas familiares En 2012, de las 32 entidades federativas, 26 recibieron aportaciones familiares y 6 no captaron cuotas, debido a que operaron bajo el régimen no contributivo (Colima, Distrito Federal, Hidalgo, Puebla, Tamaulipas y Tlaxcala). La Secretaría de Salud no acreditó que dispuso de los informes de la Cuota Familiar 2012 de las 26 entidades federativas que debieron presentarlo, por lo que desconoce si las cuotas familiares se recibieron, administraron y destinaron específicamente al abasto de medicamentos, equipo y otros insumos para la salud. De la cobertura de los requerimientos en salud de la población: En 2012, las 341 enfermedades cubiertas por el Seguro Popular representaron el 2.4% de los 14,176 padecimientos registrados en el Catálogo de la Clasificación Internacional de Enfermedades y Problemas relacionados con la Salud, de la Organización Mundial de la Salud, que cubren el IMSS y el ISSSTE en 100%, y PEMEX en 59%. De la valides de la Rendición de Cuentas y el derecho a la salud: La información reportada por la CNPSS en la Cuenta Pública 2012 no permite evaluar el cumplimiento de los objetivos establecidos en el Programa Estratégico de Desarrollo del Sistema de Protección Social en Salud 2007-­‐2012, de mejorar la salud de la población, de evitar el empobrecimiento de la población por motivos de salud, y de lograr que la población afiliada tenga acceso efectivo, oportuno, de calidad, sin desembolso al momento de utilización y sin discriminación a los servicios médico-­‐quirúrgicos, farmacéuticos y hospitalarios que satisfagan de manera integral las necesidades de salud. Comentarios y recomendaciones Es de resaltar que la Auditoría Superior de la Federación incluye un apartado denominado Consecuencias Sociales, en donde destaca que al sumar el número de personas afiliadas más las registradas en las instituciones de la seguridad social, significa que 7,067,500 millones de personas carecen de acceso a los servicios de salud, es decir un 6.2% de las personas que habitan en México.4 Dichas cifras, aunadas a la imposibilidad de vincular acceso a la salud con presupuesto asignado, cuestiona a profundidad el planteamiento oficial de que el Sistema de Protección Social en Salud en general, y el Seguro Popular en particular, son mecanismos efectivos para garantizar el derecho a la salud. Las gestiones pasadas y la actual del SPSS deben fiscalizarse y en su caso penalizar— de cara a la sociedad, tanto por instancias con facultades de sanción o por lo menos de importante injerencia como es el poder legislativo federal y la Secretaría de la Función Pública. Lo cual adquiere mayor urgencia si el mecanismo de asignación de presupuesto público se basa en el número de afiliadas/os y existen importantes errores en el registro. Es fundamental modificar los esquemas de rendición de cuentas, y evaluación de gestión del SPSS y el SP. Es prioritario abrir una discusión plural sobre la pertinencia de continuar con el SPSS y el SP como ejes de modelo en salud para el país. 4 Fuente: Auditoría Superior de la Federación, Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2012, disponible en http://www.asfdatos.gob.mx/ 4