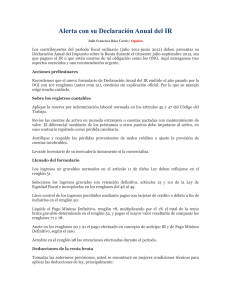

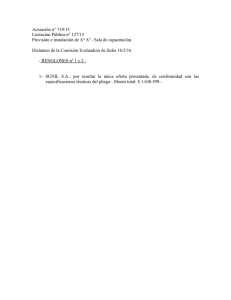

Herramienta para la estimación de costos basada en los renglones

Anuncio