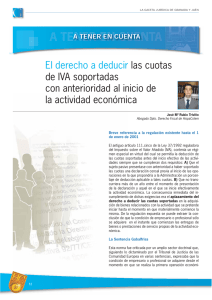

CIRCULAR DEVENGO EN IVA DEDUCIBLE EN IMPORTACIONES

Anuncio

CIRCULAR Estimado cliente, Le informamos seguidamente de una novedad legal introducida por la Ley de Presupuestos Generales del Estado y que puede resultar de interés. DEVENGO EN IVA DE IMPORTACIONES En concreto, la disposición final 7ª de la Ley 51/2007 de Presupuestos Generales del Estado ha derogado el artículo 98.Dos de la Ley del Impuesto sobre el Valor Añadido. Este artículo establece el momento del nacimiento del derecho a deducir las cuotas de IVA soportado, siendo la regla general, establecida en el apartado Uno de dicho precepto, la de que el derecho a la deducción nace en el momento en que se devengan las cuotas deducibles. Sin embargo, en el ahora derogado apartado Dos se establecía una norma específica respecto al derecho a deducir el IVA soportado en las importaciones de bienes. En él se decía que el derecho a deducir nacía en el momento en que el sujeto pasivo efectúa el pago de las cuotas deducibles. En la práctica, la derogación implementada en la Ley de Presupuestos significa que ha sido eliminado el requisito particular que respecto de las importaciones se predicaba en cuanto a la deducibilidad de las cuotas de IVA soportadas. Quiere esto decir que ya no resulta necesario esperar a estar en posesión del modelo 031 (antiguo L-1) acreditativo del pago del IVA a la importación para poder deducir las cuotas, sino que el derecho a la deducción nace en el mismo momento de devengo de las cuotas correspondientes, esto es, cuando se realice la importación de los bienes. Entendemos que esto simplifica la contabilización de estas operaciones, por cuanto que ya no es necesaria la utilización Departamento de Fiscalidad CIRCULAR de cuentas puente para separar, dentro de las importaciones, aquéllas en las que ya consta el efectivo pago de la cuota de IVA (y se cuenta con el modelo acreditativo de dicha circunstancia), de aquellas otras en las que la operación ya se ha devengado (ya se ha realizado la importación), pero el sujeto pasivo (importador) no contaba en su poder con el modelo aduanero justificativo del pago de los bienes importados. Como siempre, estamos a su disposición para aclarar cualquier duda que respecto de esta cuestión o cualquier otra pudiera suscitársele. Un saludo. Departamento de Fiscalidad