2 Contabilidades especiales

Anuncio

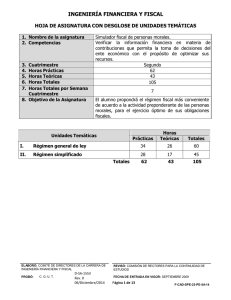

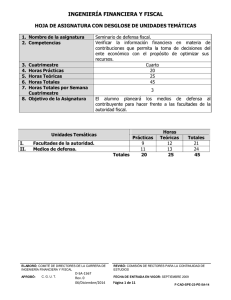

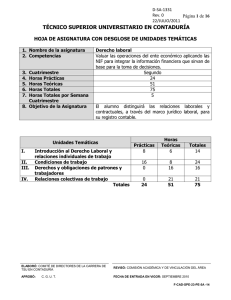

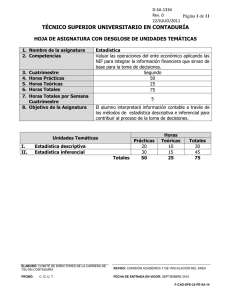

INGENIERÍA FINANCIERA Y FISCAL HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS 1. Nombre de la asignatura 2. Competencias 3. 4. 5. 6. 7. Cuatrimestre Horas Prácticas Horas Teóricas Horas Totales Horas Totales por Semana Cuatrimestre 8. Objetivo de la Asignatura Contabilidades especiales. Verificar la información financiera de manera veraz y oportuna, para la adecuada toma de decisiones. Primero 35 25 60 4 El alumno aplicará la normatividad contable y las disposiciones fiscales, para el registro veraz y oportuno de las operaciones y la elaboración de estados financieros de empresas industriales y de servicios. Unidades Temáticas I. II. III. IV. V. Prácticas Contabilidad de empresas industriales. 7 Contabilidad hotelera. 7 Contabilidad de autotransporte. 7 Contabilidad bancaria. 7 Contabilidad de empresas constructoras. 7 Totales 35 ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Horas Teóricas 5 5 5 5 5 25 Totales 12 12 12 12 12 60 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 1 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES UNIDADES TEMÁTICAS 1. 2. 3. 4. Unidad Temática Horas Prácticas Horas Teóricas Horas Totales 5. Objetivo Temas I. Contabilidad de empresas industriales. 7 5 12 El alumno formulará los estados financieros de empresas industriales con base en la normatividad contable vigente para conocer la situación financiera que servirá de base para la toma de decisiones. Saber Saber hacer Ser Generalidades de Reconocer el concepto las empresas de empresa industrial, sus antecedentes y industriales. clasificación. Diferenciar el concepto de empresa industrial con la de servicios y comercial. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Principales actividades de las empresas industriales (extractivas y de transformación). Diferenciar las actividades de las empresas industriales (extractivas y de transformación). Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Explicar las actividades de las empresas industriales (extractivas y de transformación). ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 2 de 29 F-CAD-SPE-23-PE-5A-14 Temas Saber Saber hacer Ser Disposiciones Identificar las legales y fiscales. disposiciones legales y fiscales aplicables: LISR, IVA, IDE, IETU, IMSS, INFONAVIT, RETIRO, LFT, CFF y sus reglamentos. Realizar la contabilidad y registros contables con base en las diferentes leyes y sus reglamentos fiscales vigentes: LISR, IVA, IDE, IETU, IMSS, INFONAVIT, RETIRO, LFT, CFF. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar Normas de información financiera. Identificar las normas de información financiera: Serie A, marco conceptual Serie B, normas aplicables a los estados financieros en su conjunto. Realizar el registro, valuación y presentación de la información financiera conforme a las normas de información financiera vigentes Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Catálogo de Cuentas. Identificar las Operar el catálogo de principales cuentas de cuentas para el una empresa industrial. registro de operaciones. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 3 de 29 F-CAD-SPE-23-PE-5A-14 Temas Saber Saber hacer Ser Registro contable Identificar el origen de de operaciones. las operaciones de la empresa industrial y el método de registro aplicando el sistema de pólizas. Registrar en los diferentes tipos de pólizas las operaciones de una empresa industrial. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Elaboración y presentación de estados financieros. Elaborar estados financieros básicos y complementarios de una empresa industrial. Asertivo Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Identificar los estados financieros básicos y complementarios de una empresa industrial, balance general, estado de resultados, estado de cambios en la situación financiera y estado de variaciones en el capital contable. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 4 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso de evaluación Resultado de aprendizaje Elaborará, a partir del caso de una empresa industrial, un reporte que incluya: Secuencia de aprendizaje 1. Identificar el giro de la empresa, las cuentas de activo, pasivo, capital y resultado. 2. Analizar la naturaleza y movimiento de las cuentas. Guía contabilizadora. Registros contables en pólizas. 3. Clasificar las cuentas. 4. Reconocer las formas de registros, considerando las normas de información financiera (NIF). Auxiliares analíticos, mayor balanza de comprobación. Estados financieros básicos y complementarios con sus notas respectivas, para empresas que realicen actividades en el ramo industrial. 5. Estructurar estados financieros. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. Instrumentos y tipos de reactivos Ejercicios prácticos Lista de verificación D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 5 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso enseñanza aprendizaje Métodos y técnicas de enseñanza Análisis de casos Equipos colaborativos Investigación Medios y materiales didácticos Cañón Computadora Pizarrón Espacio Formativo Aula Laboratorio / Taller Empresa X ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 6 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES UNIDADES TEMÁTICAS 1. 2. 3. 4. Unidad Temática Horas Prácticas Horas Teóricas Horas Totales 5. Objetivo Temas II. Contabilidad hotelera. 7 5 12 El alumno formulará los estados financieros de empresas hoteleras con base en la normatividad contable vigente para conocer la situación financiera que servirá de base para la toma de decisiones. Saber Generalidades Identificar el concepto de las de empresa hotelera y empresas sus antecedentes. hoteleras. Disposiciones legales y fiscales. Ser Diferenciar el concepto de empresa de servicios hoteleros con la de servicios y comercial. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Identificar las disposiciones legales y fiscales aplicables: LISR, IVA, IDE, IETU, IMSS, INFONAVIT, RETIRO, LFT, LGSM,CFF, Impuesto sobre hospedaje, cedulares y sus reglamentos. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: Saber hacer C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 7 de 29 F-CAD-SPE-23-PE-5A-14 Temas Saber Saber hacer Ser Control administrativo y sistemas electrónicos. Identificar los procedimientos y formatos de control administrativo: Hoja de reservación, tarjeta de registro, cuenta, comanda, tintorería, volante de cargo por servicio telefónico. Elaborar los formatos aplicables para el control de huéspedes. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar Normas de información financiera. Identificar las normas de información financiera: Serie A, marco conceptual. Serie B, normas aplicables a los estados financieros en su conjunto. Serie C, normas aplicables a conceptos específicos de los estados financieros. Serie D, normas aplicables a problemas de determinación de resultados. Realizar el registro, valuación y presentación de la información financiera conforme a las normas de información financiera vigentes Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar Catálogo de cuentas. Identificar las principales Operar el catálogo de Asertivo cuentas de una empresa cuentas para el registro Disciplinado Crítico hotelera. de operaciones. Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 8 de 29 F-CAD-SPE-23-PE-5A-14 Temas Saber Saber hacer Ser Registro contable de operaciones. Identificar el origen de las operaciones de la empresa hotelera aplicando el sistema de pólizas. Registrar en los diferentes tipos de pólizas las operaciones de una empresa hotelera. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Elaboración y presentación de estados financieros. Identificar los estados financieros básicos y complementarios de una empresa hotelera: Balance general, estado de resultados, estado de cambios en la situación financiera y estado de variaciones en el capital contable. Elaborar estados financieros básicos y complementarios de una empresa hotelera. Asertivo Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 9 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso de evaluación Resultado de aprendizaje Secuencia de aprendizaje Elaborará, a partir del caso 1. Identificar el giro de la de una empresa hotelera, un empresa, las cuentas de activo, reporte que incluya: pasivo, capital y resultado. Guía contabilizadora. Registros contables en pólizas. Auxiliares analíticos y mayor balanza de comprobación. Estados financieros básicos y complementarios con sus notas respectivas, para empresas que realicen actividades en el sector hotelero. 2. Analizar la naturaleza y movimiento de las cuentas 3. Clasificar las cuentas. 4. Reconocer las formas de registros, considerando las normas de información financiera (NIF). 5. Estructurar estados financieros. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. Instrumentos y tipos de reactivos Ejercicios prácticos Lista de verificación D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 10 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso enseñanza aprendizaje Métodos y técnicas de enseñanza Análisis de caso Equipos colaborativos Investigación Medios y materiales didácticos Cañón Computadora Pizarrón Espacio Formativo Aula Laboratorio / Taller Empresa X ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 11 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES 1. 2. 3. 4. Unidad Temática Horas Prácticas Horas Teóricas Horas Totales 5. Objetivo Temas UNIDADES TEMÁTICAS III. Contabilidad de autotransporte. 7 5 12 El alumno formulará los estados financieros de empresas de autotransporte con base en la normatividad contable vigente para conocer la situación financiera que servirá de base para la toma de decisiones. Saber Generalidades de las empresas de autotransporte. Identificar el concepto, antecedentes y clasificación de una empresa de autotransporte. Disposiciones legales y fiscales que afectan la industria del autotransporte. Identificar las disposiciones legales y fiscales aplicables: LISR, IVA, IDE, IETU, IMSS, INFONAVIT, RETIRO, LFT, LGSM,CFF, facilidades administrativas Ley de las vías generales de comunicación. Ley federal de derechos, Reglamento de tránsito local y federal, ISAN, Ley de impuesto sobre tenencia o uso de vehículos, Ley de caminos, puentes y Autotransporte general, y; Reglamentos correspondientes. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Saber hacer Diferenciar las principales características de las empresas de autotransporte (pasajeros, fletes y turísticos). Ser Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 12 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES UNIDADES TEMÁTICAS Normas de información financiera. Identificar las normas de información financiera: Serie A, marco conceptual. Serie B, normas aplicables a los estados financieros en su conjunto. Serie C, normas aplicables a conceptos específicos de los estados financieros. Serie D, normas aplicables a problemas de determinación de resultados. Disposiciones legales y fiscales que afectan la industria del autotransporte. Identificar las disposiciones legales y fiscales aplicables: LISR, IVA, IDE, IETU, IMSS, INFONAVIT, RETIRO, LFT, LGSM,CFF, facilidades administrativas Ley de las vías generales de comunicación. Ley federal de derechos, Reglamento de tránsito local y federal, ISAN, Ley de impuesto sobre tenencia o uso de vehículos, Ley de caminos, puentes y Autotransporte general, y; Reglamentos correspondientes. Normas de información financiera. Identificar las normas de información financiera: Serie A, marco conceptual. Serie B, normas aplicables a los estados financieros en su conjunto. Serie C, normas aplicables a conceptos específicos de los estados financieros. Serie D, normas aplicables a problemas de determinación de resultados. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Realizar el registro, valuación y presentación de la información financiera conforme a las normas de información financiera vigentes . Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Realizar el registro, valuación y presentación de la información financiera conforme a las normas de información financiera vigentes . Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 13 de 29 F-CAD-SPE-23-PE-5A-14 Temas Saber Mecanismo de Identificar los operación del procedimientos y autotransporte. formatos de control administrativo: Carta porte, liquidaciones. Saber hacer Elaborar los formatos aplicables para el control del autotransporte. Ser Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar Catálogo de cuentas. Identificar las principales Operar el catálogo de Asertivo cuentas de una empresa cuentas para el registro Disciplinado Crítico de autotransporte. de operaciones. Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Registro contable de operaciones. Identificar el origen de las operaciones de la empresa de autotransporte aplicando el sistema de pólizas. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Registrar en los diferentes tipos de pólizas las operaciones de una empresa de autotransporte. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 14 de 29 F-CAD-SPE-23-PE-5A-14 Temas Elaboración y presentación de estados financieros. Saber Identificar los estados financieros básicos y complementarios de una empresa de autotransporte: Balance general, estado de resultados, estado de cambios en la situación financiera, estado de variaciones en el capital contable. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Saber hacer Elaborar estados financieros básicos y complementarios de una empresa de autotransporte. Ser Asertivo Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 15 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso de evaluación Resultado de aprendizaje Elaborará, a partir del caso de una empresa de autotransporte, un reporte que incluya: Secuencia de aprendizaje 1. Identificar el giro de la empresa, las cuentas de activo, pasivo, capital y resultado. Guía contabilizadora Registros contables en pólizas. Auxiliares analíticos y mayor balanza de comprobación. Estados financieros básicos y complementarios con sus notas respectivas, para empresas que realicen actividades sector de autotransporte. 2. Analizar la naturaleza y movimiento de las cuentas. 3. Clasificar las cuentas 4. Reconocer las formas de registros, considerando las normas de información financiera (NIF). 5. Estructurar estados financieros. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. Instrumentos y tipos de reactivos Ejercicios prácticos Lista de cotejo D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 16 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso enseñanza aprendizaje Métodos y técnicas de enseñanza Análisis de caso Equipos colaborativos Investigación Medios y materiales didácticos Cañón Computadora Pizarrón Espacio Formativo Aula Laboratorio / Taller Empresa X ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 17 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES UNIDADES TEMÁTICAS 1. 2. 3. 4. Unidad Temática Horas Prácticas Horas Teóricas Horas Totales 5. Objetivo Temas IV. Contabilidad bancaria. 7 5 12 El alumno formulará los estados financieros de empresas, organismos e instituciones del sector financiero con base en la normatividad contable vigente para conocer la situación financiera que servirá de base para la toma de decisiones. Saber Generalidades Identificar el concepto, de la banca en antecedentes y clasificación del sistema México. bancario. Disposiciones legales y fiscales. Saber hacer Ser Diferenciar las principales características de las empresas, organismos e instituciones del sistema financiero. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Identificar las disposiciones legales y fiscales aplicables: LISR, IVA, IDE, IETU, IMSS, INFONAVIT, RETIRO, LFT, LGSM,CFF, Impuesto sobre hospedaje, cedulares y sus reglamentos. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 18 de 29 F-CAD-SPE-23-PE-5A-14 Temas Saber Mecanismo de Identificar las diferentes operación de operaciones de la la banca. Banca: Operaciones Activas: Préstamo quirografario, préstamo con colateral, préstamo prendario, crédito simple y cuenta corriente, crédito de habilitación o avío, préstamo refaccionario, préstamo para la vivienda. Pasivas: Cuenta de cheques, de ahorro y a plazo, emitir bonos bancarios, emitir obligaciones subordinadas. Servicio: Efectuar descuentos, expedir tarjetas de crédito, prestar servicios de cajas de seguridad, expedir cartas de crédito, operaciones de fideicomiso, depósitos en administración o custodia, hacer avalúos y; otras: Compra venta de moneda extranjera. Saber hacer Ser Seleccionar los diferentes servicios que ofrece la banca comercial. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 19 de 29 F-CAD-SPE-23-PE-5A-14 Temas Saber Saber hacer Ser Catálogo de Cuentas. Identificar las principales cuentas de una empresa, organismo e institución bancaria. Operar el catálogo de cuentas para el registro de operaciones. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Elaboración y presentación de estados financieros. Identificar los estados financieros básicos y complementarios de una empresa bancaria. Elaborar estados financieros básicos y complementarios de una empresa bancaria Asertivo Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 20 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso de evaluación Resultado de aprendizaje Secuencia de aprendizaje 1. Identificar el giro de la Elaborará, a partir del caso de una empresa bancaria, un empresa, las cuentas de reporte que incluya: activo, pasivo, capital y resultado. Guía contabilizadora Registros contables en 2. Analizar la naturaleza y movimiento de las cuentas. pólizas. Auxiliares analíticos y 3. Clasificar las cuentas. mayor balanza de comprobación. 4. Reconocer las formas de Estados financieros registros, considerando las básicos y normas de información complementarios con financiera (NIF). sus notas respectivas, para instituciones del 5. Estructurar estados sector financiero. financieros. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Instrumentos y tipos de reactivos Ejercicios prácticos Lista de cotejo REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 21 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso enseñanza aprendizaje Métodos y técnicas de enseñanza Análisis de caso Equipos colaborativos Investigación Medios y materiales didácticos Cañón Computadora Pizarrón Espacio Formativo Aula Laboratorio / Taller Empresa X ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 22 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES UNIDADES TEMÁTICAS 1. 2. 3. 4. Unidad Temática Horas Prácticas Horas Teóricas Horas Totales 5. Objetivo Temas V. Contabilidad de empresas constructoras 7 5 12 El alumno formulará los estados financieros de empresas, constructoras con base en la normatividad contable vigente para conocer la situación financiera que servirá de base para la toma de decisiones. Saber Saber hacer Ser Generalidades Identificar el concepto y de una antecedentes de una empresa empresa constructora. constructora. Diferenciar las principales características de las empresas constructoras con las de servicios. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Disposiciones legales y fiscales Emplear las diferentes Leyes y Reglamentos fiscales vigentes: LISR, IVA, IDE, IETU, IMSS, INFONAVIT, retiro, LFT, CFF, Ley general de asentamientos humanos; el la integración de la contabilidad y registros contables. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Identificar las disposiciones legales y fiscales aplicables: LISR, IVA, IDE, IETU, IMSS, INFONAVIT, retiro LFT, CFF. Ley general de asentamientos humanos, Reglamentos. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 23 de 29 F-CAD-SPE-23-PE-5A-14 Temas Saber Saber hacer Ser Control Identificar los diferentes Registrar las administrativo tipos de contrato de operaciones en base a y contable. empresas constructoras. lo establecido en el contrato. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Normas de información financiera Identificar las normas de Consultar las normas información financiera: de información Serie A, marco financiera vigentes. conceptual. Serie B, normas aplicables a los estados financieros en su conjunto. Serie C, normas aplicables a conceptos específicos de los estados financieros. Serie D, normas aplicables a problemas de determinación de resultados. Asertivo Disciplinado Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar Catálogo de cuentas Identificar las principales Operar el catálogo de Asertivo cuentas de una empresa cuentas para el registro Disciplinado Crítico constructora. de operaciones. Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 24 de 29 F-CAD-SPE-23-PE-5A-14 Temas Elaboración y presentación de estados financieros. Saber Identificar los estados financieros básicos de una empresa constructora. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Saber hacer Elaborar estados financieros básicos y complementarios de una empresa constructora. Ser Asertivo Crítico Analítico Receptivo Autodidacta Congruente Habilidades de gestión de la información Resolución de problemas Toma de decisiones Capacidad de planificar y gestionar REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 25 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso de evaluación Resultado de aprendizaje Secuencia de aprendizaje Elaborará, a partir del caso 1. Identificar el giro de la de una empresa empresa, las cuentas de activo, constructora, un reporte que pasivo, capital y resultados. incluya: 2. Analizar la naturaleza y movimiento de las cuentas. Guía contabilizadora. Registros contables en 3. Clasificar las cuentas. pólizas. Auxiliares analíticos. 4. Reconocer las formas de Auxiliares de mayor registro, considerando las balanza de normas de información comprobación. financiera (NIF). Estados Financieros básicos y 5. Estructurar estados complementarios con financieros. sus notas respectivas, para empresas que realicen actividades en el ramo de la construcción. ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 Instrumentos y tipos de reactivos Ejercicios prácticos Lista de cotejo REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 26 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES Proceso enseñanza aprendizaje Métodos y técnicas de enseñanza Análisis de casos Equipos colaborativos Investigación Medios y materiales didácticos Pizarrón Cañón Computadora Espacio Formativo Aula Laboratorio / Taller Empresa X ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 27 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES CAPACIDADES DERIVADAS DE LAS COMPETENCIAS PROFESIONALES A LAS QUE CONTRIBUYE LA ASIGNATURA Capacidad Criterios de Desempeño Registrar las operaciones financieras con base en la normatividad contable vigente, para el control de la información financiera en entidades económicas de giros específicos y gubernamentales. Integra el portafolio de evidencias del procesamiento de la información financiera que contiene: Elaborar estados financieros básicos y complementarios con base en la normatividad contable vigente, para el control de la información financiera en entidades económicas de empresas de giros específicos y gubernamentales. Integra el portafolio de evidencias del procesamiento de la información financiera que contiene: ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 - Guía contabilizadora. Registros contables en pólizas. Auxiliares en mayor. Balanza de comprobación. - Estados financieros básicos y complementarios con sus notas respectivas. - Auxiliares analíticos. - Comparativos periódicos de los diversos rubros de los estados financieros (mensual, bimestral, trimestral, semestral y anual). REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 28 de 29 F-CAD-SPE-23-PE-5A-14 CONTABILIDADES ESPECIALES FUENTES BIBLIOGRÁFICAS Autor Año Goxens, A. & Goxens, M.A. Del Rio, G. Cengage, L. (1996) IMCP Título del Documento Enciclopedia de la Contabilidad. Costos I. Prontuario fiscal. Ciudad País Editorial España España Oceano/Centrum México México México México (2009) Normas de Distrito Información Financiera Federal (NIF). México Del Rio, G. Bonsón, P. Escobar, R. & Sierra, M. Báez, C. De la Torre, F. Ramírez, P. (1999) (1996) Costos III. Enciclopedia de la Contabilidad. México España México España ECAFSA Editores, S.A. de C.V. Instituto Mexicano de Contadores Públicos ECAFSA. Oceano/Centrum (2000) (2000) México México México México Continental, S.A. Trillas México México Mc Graw Hill Zubillaga, C. Cué, V. (2000) (2005) México México México México Banca y Comercio Banca y Comercio Cuellar, R. & Piña, L. Marín, H. & Martínez, G. Bárcenas, J. & González, M. Mathelin, L. (1996) Hotelería. Administración Hotelera. Contabilidad Administrativa. Contabilidad Hotelera. Contabilidad de Empresas de Autotransporte. Contabilidad Bancaria. México México Banca y Comercio Contabilidad bancaria en México. Contabilidad de Constructoras. México México IMCP México México Banca y Comercio México México IMCP Luckie, G. M. (2007) Estudio del Régimen Fiscal de Empresas Constructoras. Contabilidad Hotelera. México Trillas López, P. J. (2007) Gestión Bancaria. Distrito Federal Distrito Federal México Mc Graw Hill (1999) (2008) (1999) (2002) (1998) (2001) ELABORÓ: COMITÉ DE DIRECTORES DE LA CARRERA DE INGENIERÍA FINANCIERA Y FISCAL. APROBÓ: C. G. U. T. D-SA-1545 Rev. 0 06/Diciembre/2014 REVISÓ: COMISIÓN DE RECTORES PARA LA CONTINUIDAD DE ESTUDIOS FECHA DE ENTRADA EN VIGOR: SEPTIEMBRE 2009 Página 29 de 29 F-CAD-SPE-23-PE-5A-14