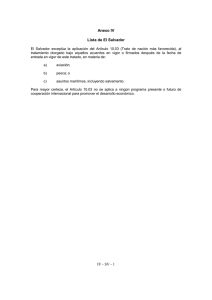

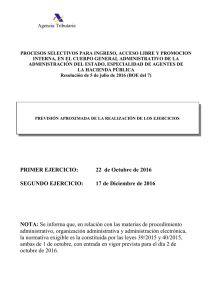

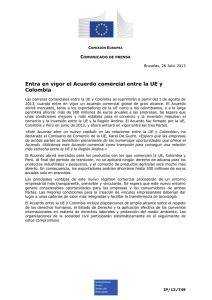

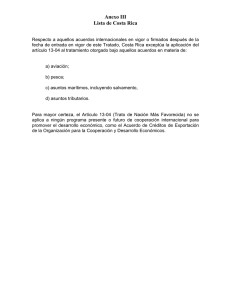

seccion II 2005 - Ministerio de Hacienda y Administraciones Públicas

Anuncio