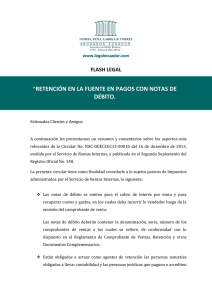

costos de servicios de internet por medio de fibra óptica aplicable a

Anuncio