INFORME TÉCNICO Magdalena del Mar Fecha 07/03

Anuncio

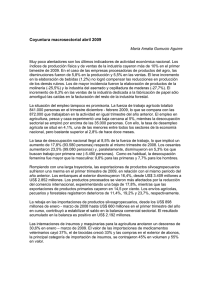

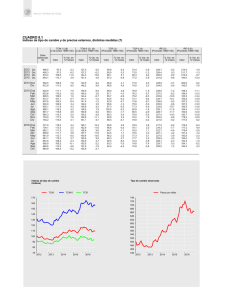

Otros Destinatarios C/c: INFORME TÉCNICO Magdalena del Mar Fecha 07/03/2016 GPA-14-2016 A : División de Generación y Transmisión Eléctrica Gerencia de Regulación de Tarifas De : Gerencia de Políticas y Análisis Económico Asunto : Propuestas de Reajustes de Fórmulas de Actualización de Tarifas de Electricidad Referencia : Memorándum Nº 0169-2016-GRT 1. OBJETIVO A solicitud de la División de Generación y Transmisión Eléctrica, se presenta el siguiente Informe Técnico de la Gerencia de Políticas y Análisis Económico (GPA), el cual tiene como objetivo dar opinión sobre los criterios considerados en las fórmulas de actualización de los Precios en Barra, y su propuesta de mejora, tomando en consideración el contexto macroeconómico vigente a la fecha. 2. ANTECEDENTES 2.1 Mediante Decreto Ley N° 25844, Ley de Concesiones Eléctricas (en adelante “LCE”), se dispuso que Osinergmin fije las fórmulas de reajustes de las tarifas de generación y las tarifas de transmisión. Al respecto el artículo 46º de la LCE señala lo siguiente: "Artículo 46º.- Las Tarifas en Barra y sus respectivas fórmulas de reajuste, serán fijadas anualmente por OSINERG y entrarán en vigencia en el mes de mayo de cada año. Las tarifas sólo podrán aplicarse previa publicación de la resolución correspondiente en el Diario Oficial "El Peruano" y de una sumilla de la misma en un diario de mayor circulación. La información sustentatoria será incluida en la página web de OSINERG” Mientras que el artículo 61º de la LCE se menciona lo siguiente: “Artículo 61°.- OSINERG fijará anualmente el Peaje por Conexión, el Peaje de Transmisión, sus valores unitarios y sus respectivas fórmulas de reajuste mensual, los cuales serán publicados en el Diario Oficial El Peruano, entrando en vigencia el 1 de mayo de cada año.” 2.2 En cumplimiento a dicha normativa, cada año Osinergmin fija de manera conjunta los precios en barra y los peajes de conexión y las fórmulas de actualización tarifaria de las Página 1 de 20 mismas. Para el periodo mayo 2015 – abril 2016, a través de la Resolución Osinergmin Nº 067-2015-OS/CD, se establecieron las siguientes fórmulas de actualización: a) Factor de Actualización del Precio de la Potencia de Punta (FAPPM): FAPPM = aFTC + bFPM , (1) donde: • FTC: Factor por variación del Tipo de Cambio, • FPM: Factor por variación de los precios al Por Mayor, • FPM= IPM/IPMo. b) Factor de Actualización de los precios de Energía (FAPEM): FAPEM = d * FTC + e * FD 2 + f * FR6 + g * FPGN + s * FPM + cb * FCB, (2) donde: • • • • • • FTC: Factor por variación del Tipo de Cambio, FD2: Factor por variación del Precio del petróleo biodiesel N° 2, FR6: Factor por variación del Precio del Petróleo Residual N° 6, FPGN: Factor por variación del Precio del Gas Natural, FPM: Factor por variación de los precios al Por Mayor, FCB: Factor por variación del Precio del Carbón Bituminoso. c) Factor de actualización del peaje por conexión al Sistema principal de transmisión (FAPCSPT) FAPCSPT = l * FTC + m * FPM + n * Fpal + o * FPcu + p, (3) donde: • • • • FTC: Factor por variación del Tipo de Cambio, FPM: Factor por variación de los Precios al Por Mayor, Fpal: Factor por variación del Precio del Aluminio, Fpcu: Factor por variación el Precio del Cobre. En el caso de los ponderadores, estos dependen de cada Sistema Principal de Transmisión (SPT). Por ejemplo: Página 2 de 20 3. ANÁLISIS Contexto Internacional 3.1 En la actualidad, la economía mundial se encuentra bajo una nueva coyuntura macroeconómica caracterizada por mayores costos de financiamiento, menor demanda externa, menores precios de las materias primas y, en consecuencia, una menor tasa de crecimiento de las economías emergentes (Cuadro Nº 1). Estos cambios estructurales generan una reducción del crecimiento del PBI potencial (Gráfico Nº 1). 1 Este nuevo contexto internacional es explicado principalmente por: (i) el proceso de reducción de liquidez y aumento de tasas de interés en EE.UU. que incrementa el costo de financiamiento en todas las economías emergentes, y (ii) un menor crecimiento de China, lo cual impacta en los precios de materias primas y en el crecimiento del resto de las economías emergentes. Estos sucesos se complementan con la trampa de liquidez 2 en Japón y Europa. Cuadro Nº 1: Gráfico Nº 1: FMI: Crecimiento Potencial 3 Cambios de Variables Internacionales (Var. % anual) 1/ Rango meta superior de la Fed. Fuente: FMI, Bloomberg. 1 La Organización para la Cooperación y el Desarrollo define el PBI potencial como el nivel de producción que una economía pueda producir a una tasa de inflación constante. El producto potencial depende del stock del capital, la fuerza potencial del trabajo, la tasa de desempleo no aceleradora de inflación y el nivel de eficiencia del trabajo. Disponible en https://stats.oecd.org/glossary/detail.asp?ID=2094. 2 Krugman (2009), define la trampa de liquidez como una situación en que la política monetaria convencional – las compras en el mercado abierto de la deuda pública a corto plazo – ha perdido efectividad. En otras palabras, la política monetaria es inefectiva, no estimula el consumo ni la inversión ante tasas de interés cercanas a cero. 3 Según el FMI (2015), señala que el potencial para América Latina es calculado basado en datos para Argentina, Barbados, Brasil, Chile, Guyana, México y Perú. Página 3 de 20 3.2 El Fondo Monetario Internacional - FMI (enero 2016), señala “las economías de mercados emergentes y en desarrollo enfrentan ahora una nueva realidad de menor crecimiento, en la cual fuerzas cíclicas y estructurales socavan el paradigma de crecimiento tradicional”. Por su parte, la Comisión Económica para América Latina y el Caribe - CEPAL (noviembre 2015) 4, comenta que la incertidumbre en torno al ritmo de crecimiento mundial mantiene inestables a los mercados. Por ello, el flujo de capitales hacia los mercados emergentes puede retraerse aún más si la Reserva Federal de EE.UU. aumenta los tipos de interés a un ritmo más acelerado de lo esperado. 3.3 En este contexto, en el corto y mediano plazo se espera un comportamiento volátil de los mercados financieros y de materias primas, debido el cambio en las condiciones económicas globales, los cuales afectarán el tipo de cambio y los commodities cotizados en mercados internacionales. 3.4 De acuerdo a los factores de actualización de las tarifas en barra y los peajes de conexión actualmente vigentes (numeral 2.2), los movimientos volátiles de estas variables podrían ocasionar cambios pronunciados sobre las tarifas eléctricas. De esta forma, se considera pertinente evaluar y tomar medidas para mitigar el impacto futuro de la volatilidad de estas variables financieras y de materias primas. 3.5 Desde junio 2014, se observa un desacople entre el IPM y la fórmula de actualización de las tarifas de electricidad (Gráfico N° 2). Esta diferenciación se debe a que las fórmulas vigentes de actualización establecen de forma simultánea el efecto del IPM y el tipo de cambio, creando una duplicidad de efectos entre ambos componentes. Al incluir ambas variables, se acentúa el efecto de variabilidad del tipo de cambio, el cual ya es absorbido por el índice de precios al productor. Para graficar este efecto, se realizó un ejercicio de simulación, para el período 2012-2016, el cual toma como base a enero de 2012 en donde se ve la evolución del FAPCSPT para la Empresa 1 (REP), la Empresa 2 (Antamina) y el FPM, como se pude apreciar el resultado para la Empresa 1 (27% de incremento acumulado) y Empresa 2 (16%) es mucho mayor a la FPM (5%) a enero de 2016. En ese sentido si se hubiese utilizado exclusivamente el IPM en el factor de actualización, el incremento de tarifas hubiese sido moderado. Una similar correspondencia se muestra para los precios de potencia (Gráfico N° 3). 4 CEPAL (noviembre 2015). Página 4 de 20 Gráfico Nº 2: Factor de actualización de Peaje por Conexión al Sistema Principal de Transmisión (Base Enero 2012=1) 1.40 (Base Enero 2012=1) 1.30 Empresa 1 Empresa 2 FPM (Propuesta) 1.30 Gráfico Nº 3: Factor de actualización de precios de potencia FAPPM actual FPM (Propuesta) 1.25 1.20 1.15 1.20 1.10 1.10 1.05 1.00 1.00 0.95 0.90 3.6 En las siguientes líneas se describe la situación de las variables económicas presentes en las fórmulas de actualización de las tarifas en barra y el Sistema Principal de Transmisión (SPT), las cuales han tenido un comportamiento volátil en los últimos meses. Tipo de Cambio (TC) 3.7 El tipo de cambio ha cambiado de tendencia, de un período de apreciación durante el período 2001- 2012, explicado por el boom de precios de materias primas en un contexto de expansión de la economía de China, hacia otra fase de depreciación debido a choques externos e internos como: i) el retiro de las medidas de expansión cuantitativa y el incremento de la tasa de política monetaria de la Reserva Federal de EE.UU., iii) la caída de precios de las principales materias primas de exportación del Perú por la desaceleración en China, iv) las salidas de capitales desde las economías emergentes hacia EE.UU. y v) la mayor demanda de moneda extranjera por empresas y familias (Gráfico Nº 4). 3.8 Es importante señalar que el Banco Mundial (enero 2016) 5 alerta que las volatilidades financieras y los mayores costos financieros persistirán en los próximos años, manteniéndose el riesgo de turbulencias financieras en una nueva era de aumento de los costos del endeudamiento. En consecuencia, es recomendable para Osinergmin, tomar en consideración este cambio estructural en el contexto internacional al considerar sus fórmulas de ajuste tarifario, dado que incrementos en el tipo de cambio generan incrementos en los costos de la economía, y pérdida de la competitividad. El mercado proyecta presiones depreciatorias del sol en los próximos años. El Banco Central de Reserva del Perú - BCRP (enero 2016) 6, en su documento “Encuesta Mensual de Expectativas Macroeconómicas: Febrero 2016”, los analistas esperan que el tipo de cambio cierre para el 2016 en S/. 3.65 y 2017 en S/ 3.70. Del mismo modo, los contratos de futuros 7 del tipo de cambio se cotiza para los próximos 12 meses en S/. 3.64 y 24 meses en S/. 3.85. 5 Banco Mundial (2016). BCRP (2016). 7 Información del Bloomberg del 4 de marzo del 2016. 6 Página 5 de 20 ene-2016 jul-2015 Fuente: Osinergmin GRT. oct-2015 abr-2015 ene-2015 jul-2014 oct-2014 abr-2014 ene-2014 jul-2013 oct-2013 abr-2013 ene-2013 jul-2012 oct-2012 abr-2012 ene-2012 ene-2016 jul-2015 oct-2015 abr-2015 ene-2015 jul-2014 oct-2014 abr-2014 ene-2014 jul-2013 oct-2013 abr-2013 ene-2013 jul-2012 oct-2012 abr-2012 ene-2012 0.90 3.9 Por otro lado, esta Gerencia estima una alta correlación (cerca de 0.6 para el periodo 2001 2015) entre la variación del tipo de cambio y la variación del índice de precios de energía eléctrica (Gráfico Nº 5). Esto hace prever que las presiones en la alza de energía podrían continuar impactando en los consumidores eléctricos, ante presiones depreciatorias. Depreciaciòn Gráfico Nº 4: Cambio de régimen del tipo de cambio (S/. por un dólar) • Boom de precios de materias primas. • China crece por encima de 10% 3.63 anual en promedio. 4.0 3.5 25 Gráfico Nº 5: El tipo de cambio muestra variaciones bruscas que impactan en las tarifas de electricidad (Var. % anual) IPC Energía Eléctrica Tipo de Cambio 20 3.52 15 10 5 3.0 Apreciación 0 2.5 2.55 • Fed retira los estímulos monetarios QE y aumenta la tasa de política monetaria. • China se desacelera y los precios de materias primas se reducen 2.0 1.5 ene-93 may-97 sep-01 ene-06 may-10 feb-16 sep-14 -5 -10 -15 -20 jul-03 ene-07 jul-10 ene-14 feb-16 Fuente: Bloomberg, Instituto Nacional de Estadística (INEI). Índices de Precios e Índice de Precios al por Mayor (IPM) 3.10 Un número índice puede definirse como una medida estadística que nos proporciona la variación relativa de una magnitud (simple o compleja) a lo largo del tiempo. 8 La utilidad de los números índices radica en que pueden sintetizar los datos referidos a varias series estadísticas en una única que muestre la evolución en su conjunto del vector de magnitudes analizadas. 9 Asimismo Edgeworth, 10 propuso la definición clásica de número índice como “un número que mediante sus variaciones indique los aumentos o disminuciones de una magnitud no susceptible de medir con exactitud”. 3.11 La necesidad de actualizar un valor en base a un índice es mantener el poder adquisitivo en el tiempo. Varian (2010) 11 menciona el caso de las pensiones de jubilación, las cuales deben actualizarse de acuerdo a índices de precios para ajustarlas de tal manera que el poder adquisitivo se mantenga constante incluso cuando varíen los precios. Dado que en ese caso la cuantía de las pensiones dependería de la variación de un índice de precios o de un índice del coste de vida, este tipo de sistema se denomina indexación. El desarrollo de esta situación, se encuentra en el Anexo Nº 3. 3.12 La propuesta de esta Gerencia es la de basar las fórmulas de ajuste de las tarifas eléctricas del numeral 2.2, utilizando números índices. Asimismo, es recomendable evitar la duplicidad de efectos al considerar simultáneamente números índices y tipo de cambio. La racionalidad de un ajuste es de mantener el poder de compra de los agentes. La utilización de números índices tienen la ventaja de presentar menor variabilidad que utilizar precios spot cotizados 8 Uriel y Muñíz (1988). Escuder (1987). 10 Edgeworth (1925). 11 Varian (2010). 9 Página 6 de 20 en mercados financieros. De esta forma, se propone utilizar el Índice de Precios al por Mayor (IPM). Asimismo, al considerar el IPM se considera pertinente eliminar el factor del tipo de cambio. Esto debido a que el efecto pass-through 12 explicado en las siguientes líneas produce que el índice de precios al por mayor ya se encuentre afectado por el tipo de cambio. 3.13 De acuerdo al INEI (2014) 13, el IPM, es un indicador económico que registra la variación en el tiempo de los precios de un conjunto de bienes que se transan en el canal de comercialización mayorista. Este índice cumple con dos enfoques esenciales: (i) Enfoque Axiomático, el cual establece que los números índices se construyen a partir de ciertos postulados o axiomas (Fisher, 1922). 14 El IPM cumple con este enfoque, debido a que su construcción refleja la composición de cada nivel de producto, línea, clase, grupo, subsector, sector y origen. (ii) Enfoque de teoría económica, el cual aborda la consistencia y la coherencia de los índices desde el punto de vista económico. En este caso, el IPM cumple con esta condición al tomar en cuenta en su construcción una canasta representiva, según sector y actividad económica. 3.14 El IPM tiene en su composición bienes de demanda intermedia, bienes de consumo final y bienes de capital, clasificados por su origen en productos nacionales e importados. En el rubro de la refinación del petróleo se encuentran la gasolina, el gas, y el petróleo residual 2 y 6. En Equipos y aparatos eléctricos se cuenta los cables y dispositivos cableados, motores, generadores, baterías y acumuladores. En el Anexo Nº 1 se da más detalles al respecto (Cuadro Nº 2). El IPM, al tener productos importados, ya incorpora el efecto del tipo de cambio que impacta en la composición de las fórmulas de actualización de las tarifas de electricidad. Cuadro Nº2: Composición del Índice de Precios al Por Mayor Índice General de Precios al Por Mayor (IPM): Composición Productos Nacionales 75.92 Sector Manufactura 64.74 Metales comunes y productos 2.52 Maquinaria y Equipo 0.13 Equipo de transporte 0.4 Refinación del Petróleo 5.97 (Gasolina, gas, petróleo residual 2 y 6) Equipos y aparatos eléctricos 1.07 Cables y dispositivos cableados 0.58 Motores, generadores 0.23 Baterias y acumuladores 0.12 Productos Importados 24.08 Sector Manufactura 22.08 Metales comunes y productos 1.95 Maquinaria y Equipo 3.47 Equipo de transporte 2.24 Refinación del Petróleo 1.52 (Combustibles, Petróleo Diesel 2) Equipos y aparatos eléctricos 1.1 Equipo de iluminación 0.12 Motores, generadores 0.96 0.08 Baterias y acumuladores Fuente: INEI. Miller (2003) define el pass-through ò “coeficiente de traspaso” como el efecto del cambio en el tipo de cambio sobre los precios internos. 13 INEI (2014) 14 Fisher (1922) establece el cumplimiento de los axiomas de monotonicidad, proporcionalidad, dimensionalidad de los precios y conmensuralidad de las cantidades. 12 Página 7 de 20 Mecanismos de Transmisión 3.15 Miller (2003) 15 describe el ajuste de los precios internos en nuestro país como consecuencia de la variación del tipo de cambio (lo que se conoce como efecto pass-through). Los precios de los insumos y bienes de capital importados afectan directamente la estructura de costos de los productores y ellos, a su vez, trasladan los cambios a los consumidores finales. 3.16 En consecuencia, la variación del índice de precios al por mayor, toma en consideración el efecto de variación del tipo cambio. Los mecanismos de transmisión se pueden mostrar en el siguiente Gráfico Nº 6. Gráfico Nº 6: Mecanismo directo de variación del Tipo de Cambio en los precios al Consumidor Precio de bienes de consumo importado Precios al consumidor Precio de insumos importados Variación en el tipo de cambio Precios de productor Precio de bienes de capital importados Fuente: Miller (2003). 3.17 En el Gráfico N° 7 vemos que tanto el IPM como el TC muestran una correspondencia directa. Sin embargo, el mismo gráfico muestra la menor volatilidad del IPM con respecto al tipo de cambio. Gráfico Nº 7: Tipo de Cambio e IPM (Var. % anual) 25 TC IPM 20 15 10 5 0 -5 -10 -15 ene-15 ene-14 ene-13 ene-12 ene-11 ene-10 ene-09 ene-08 ene-07 ene-06 ene-05 ene-04 ene-03 ene-02 ene-01 ene-00 ene-99 -20 Fuente: INEI, Bloomberg. 15 Miller (2003). Página 8 de 20 Recomendaciones a las fórmulas de actualización de las tarifas de electricidad referidas en el numeral 2.2 3.18 El precio en barra toma en cuenta dos aspectos, el costo de la energía y el de la potencia. Este precio es fijado por el regulador en base a la variación de la oferta y la demanda, incorporándose la variación el precio de los combustibles. 3.19 En el Factor de Actualización del Precio de la Potencia de Punta (FAPPM) se sugiere eliminar el factor del tipo de cambio y basar exclusivamente la fórmula de actualización en el Factor de variación del IPM, denominado FPM en la fórmula. Esto, debido a las razones expuestas a continuación. o En primer lugar, el Precio de la Potencia es un mecanismo de capacidad, en el cual se remunera a las generadoras eléctricas de punta (aquellas que no despachan energía continuamente), la recuperación de los costos de inversión. La inversión de las generadoras es un costo hundido, cuyo valor se deprecia en el tiempo, y la recuperación de la misma se produce en un horizonte prolongado de tiempo. De esta forma, el reajuste de acuerdo a precios spot, sería como revalorizar la inversión a precios de mercado. o En segundo lugar, como se mencionó en el numeral 3.7, el tipo de cambio al ser un precio de una moneda respecto a otra, es afectado por choques externos e internos, que muestra cambios bruscos en el corto plazo y afecta las decisiones de largo plazo, más aún el contexto actual donde hay un cambio de tendencia de la cotización de la moneda extranjera. o Asimismo, se evita la duplicidad del efecto del tipo de cambio que se produce cuando se considera simultáneamente el tipo de cambio y el IPM. o De tal forma, la GPA recomienda actualizar los precios de potencia exclusivamente en base a un índice que recoja la variación de una canasta de bienes nacionales e importados, en este caso el IPM, el cual ya incluye los componentes de la fórmula del numeral 2.2 de la sección a). De tal forma, el tipo de cambio se excluiría de la fórmula, y la misma quedaría determinada de la siguiente manera: FAPPM = FPM . (4) 3.20 En el Factor de Actualización de los Precios de Energía (FAPEM), de acuerdo a lo señalado en el numeral 3.19, se sugiere eliminar de la fórmula de actualización de los precios de la energía el tipo de cambio. o En principio, los precios en barra están influenciados por la cotización de los combustibles, escenarios de hidrología, el plan de obras, el costo de racionamiento, la proyección de demanda, entre otros. Página 9 de 20 o De acuerdo a lo señalado en el numeral (3.15), el tipo de cambio afecta el precio de los combustibles en el mercado interno, los cuales incluyen el efecto pass-through. Así, incluir de manera conjunta el tipo de cambio y los precios de los combustibles en una misma fórmula implica considerar de forma repetitiva, el efecto pass-through. En consecuencia, esta Gerencia recomienda mantener en la fórmula exclusivamente los precios de los combustibles, es decir, los precios del diésel, gas natural, petróleo residual y carbón. Es recomendable incluso considerar en la fórmula el promedio móvil de los precios de combustibles, teniendo en cuenta la experiencia internacional, específicamente del caso chileno que usa el promedio móvil de cuatro (4) meses. Mayor detalle se muestra en el Anexo Nº 2. o La recomendación de la GPA consiste en determinar la fórmula de FAPEM de la siguiente manera: FAPEM = d + e * FD 2 + f * FR6 + g * FPGN + s * FPM + cb * FCB. (5) o Es preciso indicar, que otra opción radica en eliminar el factor de tipo de cambio FTC y reescalar las demás variables para que la suma resulte 1. 3.21 Factor de actualización del peaje por conexión al Sistema Principal de Transmisión (FAPCSPT) 3.22 En este caso, al igual que lo señalado en el numeral (3.19), la inversión en líneas de transmisión de alta tensión constituyen costos hundidos. Así, el valor de las mismas se deprecia en el tiempo, y la recuperación de la misma se produce en un horizonte prolongado de tiempo. De esta forma, el reajuste de acuerdo a precios spot, sería como revalorizar la inversión a precios de mercado en períodos cortos de tiempo (trimestralmente). 3.23 De acuerdo a lo expuesto en el numeral 3.7 y 3.14, en el FAPCSPT debe evaluarse retirar factores del tipo de cambio (FTC), precio de aluminio (Fpal) y precio del cobre (FPcu). Entonces, la recomendación de la GPA es considerar para los contratos de licitación la siguiente fórmula: FAPCSPT = FPM . 4. (6) CONCLUSIONES 4.1 La economía mundial se encuentra bajo una nueva coyuntura macroeconómica caracterizada por mayores costos de financiamiento, menor demanda externa, menores precios de las materias primas y, en consecuencia, una menor tasa de crecimiento de las economías emergentes. En este contexto, el tipo de cambio ha variado de tendencia de una fase de apreciación (2001- 2012) a una de depreciación (2013 en adelante). 4.2 Es recomendable utilizar herramientas que minimicen la exposición a cambios bruscos de los mercados financieros y de materias primas. La razón de usar un índice como mecanismo Página 10 de 20 de reajuste es compensar la pérdida de capacidad adquisitiva de los agentes regulados ante variaciones en los niveles de inflación. Asimismo, los números índices ya incluyen el efecto pass-through interno de las variaciones en el tipo de cambio. En este caso, incluir de manera conjunta un índice de precios y el tipo de cambio, implica considerar de manera repetida dicho efecto. 4.3 Así, en opinión de la GPA, dado el contexto internacional y su influencia en las variables económicas, se sugiere modificar las fórmulas de actualización del: i) Factor de Actualización del Precio de la Potencia de Punta (FAPPM), ii) Factor de Actualización de los Precios de Energía (FAPEM), y iii) Factor de actualización del peaje por conexión al Sistema Principal de Transmisión (FAPCSPT). 4.4 De esta forma, se recomienda utilizar exclusivamente el índice IPM en el Factor de Actualización del Precio de la Potencia de Punta (FAPPM) presente en la ecuación (4), así como en el Factor de actualización del peaje por conexión al Sistema principal de transmisión (FAPCSPT), ecuación (6). El IPM considera el conjunto de bienes que se transan en el canal de comercialización mayorista de origen nacional e importado. El IPM ya incorpora el efecto interno como externo de las variaciones de los precios para el sector eléctrico. La razón de usar un índice como mecanismo de reajuste es el de compensar la pérdida de capacidad adquisitiva de las empresas, con respecto a una cesta de bienes intermedios y de capital representativos. 4.5 En el caso del Factor de Actualización de los Precios de Energía (FAPEM), se recomienda excluir de la fórmula el componente relativo al tipo de cambio, e incluir exclusivamente el efecto de los combustibles, lo cual está señalado en la ecuación (5). El efecto de los combustibles, considera el efecto del precio de los combustibles sobre el precio marginal de la energía, y por las razones mencionadas, ya considera el efecto del tipo de cambio. Arturo L. Vásquez Cordano Gerente de Estudios Económicos Carlos Aguirre Zurita Asesor Técnico Económico Página 11 de 20 Carlo Vilches Cevallos Economista Donald Barboza Garaundo Analista Edison Chávez Huamán Analista Página 12 de 20 Referencias Bibliográficas 1. Banco Central de Reserva del Perú (febrero 2016). “Encuesta Mensual de Expectativas Macroeconómicas: Febrero 2016”. Disponible en: http://www.bcrp.gob.pe/docs/Publicaciones/Nota-Semanal/2016/ns-09-2016.pdf 2. Banco Mundial (enero 2016). “Perspectivas Económicas Mundiales 2016”. Disponible en http://www.bancomundial.org/es/news/press-release/2016/01/06/anemic-recovery-inemerging-markets-to-weigh-heavily-on-global-growth-in-2016 3. Comité Nacional de Despacho de Carga (2001). “Reglamento de Precios y Tarifas. Disponible”. Disponible en: http://www.cndc.bo/normativa/leyes/r_precta.pdf 4. Comisión Económica para América Latina y el Caribe - CEPAL (noviembre 2015). “Perspectivas Económicas de América Latina 2016”. Disponible en: http://repositorio.cepal.org/bitstream/handle/11362/39535/S1501061_es.pdf?sequence= 1 5. Escuder (1987). “Métodos Estadísticos Aplicados a la Economía”. Barcelona. Ariel Economía. 6. Edgeworth (1925). “The Plurality of Index Numbers”. Economic Journal. 35: 379. 7. Fisher (1922). “Pie Making of Index Numbers”. Houghton-Mifflin, Boston. 8. Fondo Monetario Internacional (2016). “Actualización de Perspectivas de la Economía Mundial”. Disponible en: http://www.imf.org/external/Spanish/pubs/ft/survey/so/2016/RES011916AS.htm 9. Fondo Monetario Internacional (2015). “World Economic and Market Developments”. 10. Gujarati (2009). “Econometría”. 5ta. Edición. McGraw-Hill. México. 3. 11. Instituto Nacional de Estadísticas (2014). Metodología del Índice de Precios al Por Mayor. Disponible en: https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1258/cap 08.pdf 12. Instituto Nacional de Estadísticas de Chile (2008). Boletín informativo del Instituto Estadístico. Disponible en: http://www.ine.cl/canales/menu/boletines/ipv/2008/abril/SEPARATA113.pdf 13. Ministerio de Economía y Finanzas (2016). “Informe Preelectoral Administración 20112016”. Disponible en: Página 13 de 20 https://www.mef.gob.pe/contenidos/pol_econ/documentos/Informe_PreElectoral_2011_ 2016.pdf 14. Miller (2003), “Estimación del Pass-Through del Tipo de Cambio a Precios: 1995-2002”. Revista de Estudios Económicos del BCRP Nº 10. Disponible en: http://www.bcrp.gob.pe/docs/Publicaciones/Revista-Estudios-Economicos/10/EstudiosEconomicos-10-5.pdf 15. Krugman (2009). “Way Off Base”. The New York Times. Disponible en: http://krugman.blogs.nytimes.com/2009/06/13/way-off-base/ 16. Uriel y Muñíz (1988). “Estadística Económica y Empresarial”. Madrid. Editorial AC. 17. Varian (2010). “Microeconomía Intermedia”. 8° edición. Barcelona: Anthony Bosch. pág. 136-137. Página 14 de 20 Anexo Nº 1 Metodología del Índice de Precios al Por Mayor Información extraída del INEI del Boletín Anual Indicadores de Precios de la Economía 2014 Definición El Índice de Precios al Por Mayor (IPM), es un indicador económico que muestra la variación en los precios de un conjunto de bienes que se transan en el canal de comercialización mayorista. Incluye en su composición bienes de demanda intermedia, bienes de consumo final y bienes de capital, clasificados por su origen en nacionales e importados y, de acuerdo a tres sectores productivos: agropecuario, pesca y manufactura. Precio mayorista El precio mayorista para el cálculo del IPM, es el precio promedio del mes de análisis que tiene adiciones por concepto de impuestos indirectos como el Impuesto General a las Ventas (IGV) o impuestos específicos como el Impuesto Selectivo al Consumo (ISC). También se le añaden los distintos gastos asociados a la distribución del producto, como gastos de seguro, transporte y márgenes de comercialización. Datos básicos para la elaboración del índice La elaboración del IPM se apoya en los elementos siguientes: • La canasta de bienes, es la relación de los productos según la naturaleza de su producción, que tienen mayor participación en el total del valor de producción nacional o de importación, considerada en el periodo base. • Estructura de ponderaciones, que es la participación relativa o porcentaje del valor transado de cada uno de los productos seleccionados en la canasta, respecto del valor de producción e importaciones totales. • Precios en el periodo base diciembre de 2013 y en el periodo corriente o período de estudio de cada uno de los productos de la canasta. • Definición de la fórmula de cálculo apropiada para el cálculo del índice, que en este caso, es la fórmula de Laspeyres de base fija. • Nomenclatura actualizada y organizada por niveles, que permitan una mejor agrupación y distribución de los productos. • Definir una muestra de informantes representativa, que permita alcanzar robustez en la recogida y consistencia de la información. Cobertura geográfica del índice El Índice de Precios al Por Mayor tiene una cobertura a nivel nacional, la cual se expresa tanto por su estructura de ponderaciones, que representa la composición de las ventas en el mercado interno, como por la recolección de precios que se ejecuta en Lima Metropolitana y en 25 ciudades del interior del país. Página 15 de 20 Cantidad de informantes En base al actualizado Directorio del IPM, se está contando con alrededor de 600 empresas comercializadoras, productoras e importadoras, ubicadas en Lima Metropolitana y aproximadamente 1 400 establecimientos en el resto del país. El número de empresas informantes puede variar en el tiempo, sea porque salen del mercado o porque ya no comercializan el producto que se encuesta para la canasta, o también porque se incorporan al mercado empresas de mucha representatividad. Composición y Estructura de la Canasta de Productos del IPM Para la nueva canasta del IPM se seleccionaron 461 productos, de los cuales 336 son de origen nacional y 125 de origen importado. Página 16 de 20 Cuadro Nº A1: Estructura del Índice de Precios al por Mayor a Nivel de Grupos (Base Diciembre 2013=100) Página 17 de 20 Anexo Nº 2 Experiencia internacional de reajuste de tarifas en otros países Chile Las tarifas de eléctricas para el consumidor tienen dos componentes: el Precio de Nudo y el Valor Agregado de Distribución (VAD). Estos componentes se calculan y fijan cada 6 meses (abril y octubre) y cada 4 años, respectivamente. El precio de nudo para el mercado regulado es fijado por la Comisión Nacional de Energía (CNE) y se denomina Precio de Nudo de Corto Plazo (PNCP). A su vez el PNCP está compuesto de dos precios: precio básico de la energía y precio básico de la potencia de punta. Asimismo, al igual que en el caso del Perú, también se han implementado un mecanismo de licitaciones de energía a cargo de las distribuidoras. Los precios resultantes de estas licitaciones se denominan Precio en Nudo de Largo Plazo (PNLP) y también están compuestos de precios de la energía y precios de potencia. El precio básico de energía del PNCP se actualiza de acuerdo a la evolución del Precio Medio del Mercado que se determina con los precios medios de los contratos de los clientes libres y los contratos de suministro de largo plazo de las distribuidoras de acuerdo con la siguiente ecuación: 𝑃𝑃𝑃𝑃𝑃𝑃𝑖𝑖 = 𝑃𝑃𝑃𝑃𝑃𝑃0 𝑃𝑃𝑀𝑀𝑀𝑀𝑖𝑖 . 𝑃𝑃𝑃𝑃𝑃𝑃0 donde: 𝑷𝑷𝑷𝑷𝑷𝑷: Precio básico de energía. 𝑷𝑷𝑷𝑷𝑷𝑷 : Precio Medio de Mercado determinado con los precios medios de los contratos de clientes libres y suministro de largo plazo de las empresas distribuidoras, correspondiente a la venta de cuatro meses que finaliza el tercer mes anterior a la fecha de publicación de este precio. 𝒊𝒊: mes en el que se realiza la actualización. 0: mes en el que se fijaron los precios (octubre o abril). Por ello, los factores de actualización del PNLP afectan al precio del mercado regulado. En el caso de los PNLP los factores de actualización (FA) de los precios de potencia están en función únicamente del Consumer Price Index (CPI) de los Estados Unidos, mientras que en el caso de los precios de energía los componentes del FA varían en cada proceso de licitación, pero de manera común se han empleado el precio de paridad del diésel, el precio de paridad del carbón, el precio del Henry Hub, precio del petróleo Brent y el Consumer Price Index (CPI) de los Estados Unidos. Página 18 de 20 México En México hasta antes de la reforma del sector la empresa que se encargaba de la producción, transmisión y distribución de energía eléctrica era la Comisión Federal de Electricidad, una empresa pública que monopolizaba la prestación del servicio. Los factores de actualización de tarifas eléctricas están en función de un Índice de Precios al Productor, así como un índice de costos de los combustibles que está compuesto por precios del petróleo residual, gas natural, diésel industrial, carbón importado y nacional. Bolivia En Bolivia la actividad de generación se remunera a través de los Precios de Nodo, que está conformado por el Precio Básico de Energía y el Precio Básico de Potencia. Dichos precios son aprobados por el regulador de manera semestral. Asimismo, de manera mensual se aplican actualización de acuerdo a la evolución de ciertas variables. Para el caso del Precio Básico de Potencia se emplea el tipo de cambio del dólar, la tasa arancelaria que se aplica a los equipos electromecánicos de generación y el índice de precios al consumidor. Mientras que para el caso de los Precios Básicos de Energía se emplean los precios de los combustibles empleados en la generación eléctrica y el índice de precios al consumidor. Página 19 de 20 Anexo Nº 3 Indexación de las Pensiones de la Seguridad Social Información Extraída de Varian (2010). Microeconomía Intermedia. 8° edición El presente informe menciona que la finalidad de la indexación de ciertas variables nominales a través de índices de precios es mantener el poder adquisitivo del dinero a lo largo del tiempo. Para ilustrar este hecho Varian (2010) propone un ejemplo relacionado con el sistema de pensiones que se presenta a continuación. Las personas que reciben pensiones de jubilación por lo general, ven indexados dichos montos a través de índices de precios de tal manera que su poder adquisitivo se mantenga constante. Dado que en ese caso la cuantía de las pensiones dependería de la variación de un índice de precios o de un índice del coste de vida, este tipo de sistema se denomina indexación. Los economistas miden la cesta media de consumo de los pensionistas en el año b, que es el año base. A partir de entonces, el sistema de la seguridad social ajusta anualmente el monto de las pensiones de tal manera que el “poder adquisitivo” del pensionista medio se mantenga constante en el sentido de que pueda adquirir la cesta de consumo que podía comprar en el año b. Por ejemplo si el índice de precios al consumidor se incrementó en 5% en el año previo a fin de mantener el poder adquisitivo de las pensiones, el monto de las mismas debería incrementarse en 5%. En el caso de las empresas eléctricas, la lógica de la indexación es similar, ello debido a que los ingresos que perciben se encuentran en valores nominales y también sufren los efectos de la pérdida de poder adquisitivo producto de la inflación o del encarecimiento de los insumos con los cuales producen. De manera análoga al ejemplo de las pensiones señalado por Varian, a fin de mantener el poder adquisitivo de los ingresos de las empresas eléctricas, éstos también se pueden indiciar a un índice de precios que mide la variación que experimentan los precios a los cuales se enfrenta la empresa. No obstante, en el caso de las empresas eléctricas los ingresos están conformados por el producto del precio del bien producido (potencia o energía) y la cantidad vendida, por lo que, siendo la cantidad vendida una magnitud física y no monetaria, la indexación estaría asociada a los precios a los cuales la empresa vende los bienes que produce. Página 20 de 20