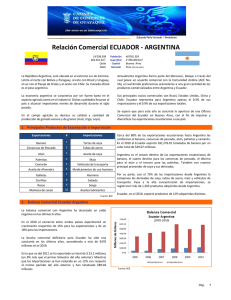

Las opiniones expresadas, así como la información cuantitativa

Anuncio