Unamiradasectorialala

desaceleracióndelainversión

HernándeSolminihac

Jueves 7deabrilde2016

Seminario “Panoramadeinversiones enChile”

Corporación deBienesdeCapital

PanoramaGeneral

Miradasectorial

¿Porquédisminuyelainversión?

¿Quésepuedehacer?

2

PanoramaGeneral

3

Crecimiento:Chilev/sElMundo

World

Chile

7,0

6,0

5,5 5,7 5,7

5,4

5,2

5,8

5,0

5,8

5,5

4,2

4,0

3,1

3,0

4,0

3,4

3,3

3,3

3,4

3,1

1,9

2,0

3,6

3,4

2,1

2,5

1,8

1,0

0,0

0,0

2006

-1,0

2007

2008

2009

2010

2011

2012

2013

-1,0

-2,0

Fuente:IMF,WEOOctober 2015(Updated January 2016);IPOMMarzo2016.

2014

2015

2016

2017

MenorCrecimientoTendencial

¿Cómohaevolucionado laproyección decrecimiento

a5años plazo delFMI?

5,0

4,5

4,5

4,5

4,6

4,6

4,5

4,5

4,3

3,9

4,0

3,5

3,5

3,0

2,5

2,0

oct.11

Fuente:FMI

abr.12

oct.12

abr.13

oct.13

abr.14

oct.14

abr.15

oct.15

Proyeccionesdecrecimientoenla

región:Promedio2015-2020

4,1

3,9

3,6

3,3

2,9

2,8

0,9

0,8

0,0

Fuente:FMI,WEOOctober 2015

-4,1

EvolucióndelaInversiónenChile

FBKFvar.anual

Proy.Crec.FBKF

FBKFniveles

Proy.FBKF

30,0%

35.000.000

25,0%

30.000.000

20,0%

25.000.000

15,0%

10,0%

20.000.000

5,0%

15.000.000

0,0%

-5,0%

10.000.000

-10,0%

5.000.000

0

-15,0%

1997

1999

2001

Fuente:BancoCentraldeChile

2003

2005

2007

2009

2011

2013

2015

2017

-20,0%

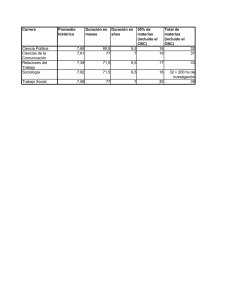

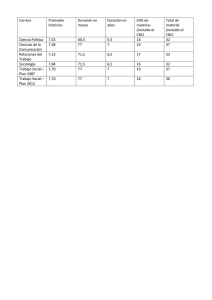

MiradaSectorialalaInversiónenChile

8

Inversiónporclasedeact.eco.

Real,var %anual

Fuente:BancoCentraldeChile

Inversiónporclasedeact.eco.

Real,var %anual

Fuente:BancoCentraldeChile

Inversiónamaterializarse(CBC)

Segúnorigenfinanciamiento, MMUSD

Itrim.2014

IVtrim.2014

IVtrim.2015

Δ% I.14-IV.15

Privado

134,382

110,418

92,224

-31%

Estatal

32,016

35,486

35,592

11%

Total

166,398

145,904

127,816

-23%

Fuente:CBC.Catastrodeproyectosconcronogramadefinido..

Distribucióndelainversión

Segúnorigendelfinanciamiento, USDMM

Privado

19%

Estatal

28%

24%

76%

81%

Itrim.2014

IVtrim.2014

Fuente:CBC.Catastrodeproyectosconcronogramadefinido.

72%

IVtrim.2015

Distribucióndelainversión

Paraelquinquenio, segúnorigen,enMMUSD

Itrim.2014 IVtrim.2014 IVtrim.2015 var.%I14-IV15

Extranjeraprivada

38,710

24,221

15,848

-59%

369

371

9

-98%

Nacionalprivada

39,680

37,668

35,771

-10%

Privadanoespecificado

3,595

3,143

3,006

-16%

Estatal

22,907

23,855

25,879

13%

105,261

89,258

80,513

-24%

Joint venture

Totalgeneral

Fuente:CBC.Gastoparaelquinqueniosegúnorigendetalladodelainversión.

Distribucióndelainversión

Segúnrangodelainversión, enMMUSD

Fuente:CBC.Catastrodeproyectosconcronogramadefinido.

Inversiónamaterializarse2015-19

Origenprivado, Segúnsectoreconómico, enMMUSD

OrigenPrivado

15%

2%

21%

3%

3%

3%

22%

31%

Energía

Forestal

Industrial

Minería

Obraspúblicas

Otros

Fuente:CBC.Catastrodeproyectosconcronogramadefinido al31dediciembre2015

Puertos

Inmobiliario

Inversiónamaterializarse2015-19

Origenestatal,Segúnsector económico,enMMUSD

OrigenEstatal

2%

46%

52%

Energía

Industrial

Minería

Obraspúblicas

Fuente:CBC.Catastrodeproyectosconcronogramadefinido al31dediciembre2015

Puertos

Distribucióndelainversión

Segúnsectoreconómico, enMMUSD

Fuente:CBC.Catastrodeproyectosconcronogramadefinido.

¿Porqué disminuyelainversión?

18

Factoresparalasalidade

proyectos

• Menorespreciosinternacionalesdelosminerales.

Factoresparalasalidade

proyectos

• Problemasde

competitividadde

algunosproyectosde

ERNC,productodelos

bajospreciosdel

petróleo.

Peronotodossonfactores

externos….

Factoresparalasalidade

proyectossegúnCBC

• “RetrocesosenObrasPúblicassedebenacambiosen

elcronogramadeejecucióndealgunasconcesiones,

segúnlosnuevosantecedentespublicadosporel

MOP”CBC,reporteIVtrim.2015

• “Fracasoenlaobtencióndelaconcesióndeterreno”

CBC,reporteIVtrim.2014

• “Demoraenlaobtencióndepermisossectoriales,

largoprocesodetrámitedeservidumbres” CBC,reporteIV

trim.2014

Factoresparalasalidade

proyectossegúnCBC

• “Loscomplejosprocesosjudicialesydecalificación

ambiental,derivadosdeconflictosconcomunidades

locales,hantornadoinviableslosmega-proyectosde

altoimpacto,provocandoquelasempresasdesistande

impulsarlos”CBC,reporteIVtrim.2014

• EjemploIVtrimestre2015:

Otrosfactoresinternos

• Partedelaincertidumbreymenorconfianzatiene

causasinternasyambasimpactanlainversión.

– “Existeunefectonegativoyeconómicamenteimportante

decaídasdelindicadordeconfianzasobrelasdecisionesde

inversiónaniveldeempresa”IPOMjunio2015,BC.

– “Elaumentodelaincertidumbretambiéntieneunefecto

negativoaniveldefirmas”IPOMjunio 2015,BC.

Otrosfactoresinternos

• Mayoresimpuestos,menorrentabilidad.

• DerogacióndelD.L600

¿Qué sepuedehacer?

26

¿Quésepuedehacer?

• Certidumbre

• Productividad

• Fomentoalainversión

Algunosejemplos:

1. Mejorasenproductividadminera

2. Impulsosectorialdesdesectorobraspúblicas

Productividad enlaminería

28

Productividadminera

Nopodemosconfiarenelrebotedelpreciodel

cobre,enlaproductividadestálaclave

“Frenteaestetipodeajusteenlosprecios,loscostostiendenabajar,

entreotrofactores,porquelas empresas hacenmáseficientesu

producción ybajanloscostosdemanodeobraeinsumos,cuyaoferta

estuvomuyrestringidaenelperiodo deauge.Estoimplicaquese

producenajustesimportantesenlasempresas minerasporlos

cambiosensuposicióncompetitiva.

Estosmovimientos podríantenerefectosmacroenChilesilas

operaciones mineraslocalespierdencompetitividad relativaysalen

delajusteconcostosmásaltosquesuscompetidores”

BC,IPOMdiciembre2015

CostodeproduccióndeCobre:

CODELCOytotalChile

Fuente:COCHILCOyClapesUC

EvolucióndeLeyesdemineral:

CODELCOyChile

Fuente:Estudio ClapesUC

1986-2013:Productividadlaboral

2000=100

Fuente:DeSolminihac H.,GonzalesL.E.yCerdaR.DeCLAPESUC

Productividadlaboraldelaminería

portipodeempleo2003-2013

Fuente:ClapesUC

PTFconleycomodeterminantedela

producción2003-2013

Fuente:ClapesUC

AgendaPro

Inversión

Minería

35

Productividadminera

Durante2012sediseñolaAgendaPro-InversiónMinería

con20medidaspropuestasatravésdeunproyectodeley

yunaseriedemedidasdegestión.

I.

Medidasdegestión

i.

Concesiones mineraseficientes

ii.

Consejo asesorfrentealaregulacióninternacionalminera

iii.

Nuevaunidaddeinversionesmineras

iv.

Matrizdepermisosparaproyectosmineros

Productividadminera

II.LeyProInversiónMinera

i.

Modificaciones alCódigodeAguas

ii.

Modificaciones alaleyqueregulaelcierredefaenase

instalacionesmineras

iii.

Modificaciones alD.L3.525quecreaelServicio Nacionalde

Geología yMinería

iv.

Modificaciones alaaccióndedenunciadeobranueva

ImpulsosectorialdesdeObrasPúblicas

38

Políticaspúblicaspara

infraestructura

• Esnecesariopromoverpolíticasdeinfraestructurapública

conunaperspectivadelargoplazo.

• Lainfraestructurapúblicanofuealritmodelcrecimiento

económico.

– SegúnelWorld Economic Forum,enlaúltimadécadaChile

disminuyósucompetitividad,pasandodelpuesto27al33,

disminución explicadaengranparteporlacalidadde

infraestructuraquepasódelpuesto35al49.

Políticaspúblicaspara

infraestructura

La inversión pública en infraestructura ayuda a reactivar

la economía en el corto plazo y a elevar la tasa de

crecimiento en el largo plazo (FMI, 2015).

Medidas:

1. Elevarlatasadeinversióneninfraestructura

pública.

2. Elaborarunapolíticanacionaldeinfraestructura.

ImportanciadelaInfraestructura

ParaelDesarrollo

LuminosidaddelSurdeChile

1992v/s2012

DesarrolloOcurrióaloLargo

delaRuta5

Importante:Financiamiento

adecuado

• Situaciónmacroeconómicapuedeafectaraúnmásla

situacióndelainfraestructura.

• Demandassocialessonmúltiplesylosrecursosestatales

sonlimitados

– Esnecesario contarconfuentesdefinanciamientoquepuedan

provenirdelsectorprivado

– Desarrollarmecanismos deasociaciónpúblicoprivada(APP)

• FundamentalcontarconunFondodeInversionesen

Infraestructura

DesafíosConcesiones

I. Confianzas

II. Respetarlainstitucionalidadvigente

III. Eficienciaenlapreparacióndeproyectos

(calidadycantidad)

IV. Perfeccionamientoinstitucionalidadde

concesiones,quepermitagestiónintegral

V. Efectosdelosriesgosnaturales

VI. Mejorasenloscontratosdeconcesionesque

permitanadaptarsealasnuevasnecesidades

VII. PoliticadeEstado,cadagobiernodebeconstruir

sobreanterior,dadolosplazosen

implementacióndelosproyectos

PrincipaldesafíoInfraestructura

Cambiodeparadigma:

PasardelaInfraestruturaalos

ServiciosdeInfraestructura

ComentariosFinales

47

Unamiradasectorialala

desaceleracióndelainversión

HernándeSolminihac

Jueves 7deabrilde2016

Seminario “Panoramadeinversiones enChile”

Corporación deBienesdeCapital

0

0