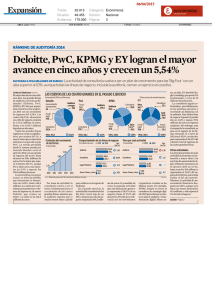

`Big Four` logran el mayor avance en 5 años

Anuncio

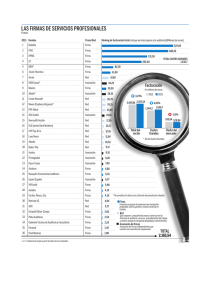

Lunes 6 de abril de 2015 | 1,90€ | Año XXIX | nº 8.677 | Edición Catalunya TO SEMANAL SUPLEMEN www.expansion.com 6 ABRIL/2015 | Nº 37 | Lunes DE ÉXITO HISTORIAS P.Dávila que usan Los abanicos reales las familias su boda. Diego para . aria Casa de o de Madrid eligió a la centen punto turístic La Reina Letiziadel Sol, también es un la Puerta Ubicada en ciación para Consiga finan oyectos pr sus pequeños una nueva tienda r el local o abrir años. aria, adecua es de cinco renovar la maquin de devolución oncretas como l el periodo EL VIERNES eJurisprudencia 12ª entrega P9 Pistas para el inversor Últimos días para pedir el dividendo en efectivo de BBVA P15 Ibex 35 EuroStoxx 11.634,00 +1,81% 3.715,27 +0,99% DowJones 17.763,24 +0,29% Euro/Dólar 1,0830 -0,24% Riesgo País 102,68 -7,96% EN LA SEMANA Sacyr ultima la salida a Bolsa de Testa P7 Ocho CCAA subieron el gasto pese a la consigna de austeridad P17/EDITORIAL Por Hans-Werner Sinn, presidente del IFO alemán HOY GRATIS Expansión PYMES La política monetaria expansiva de Europa P18 RÁNKING DE AUDITORÍA EN 2014 Las ‘Big Four’ logran el mayor avance en 5 años El año 2014 fue muy positivo para las cuatro grandes firmas de auditoría y servicios profesionales: Deloitte, PwC, KPMG y EY. Las Big Four cerraron el ejercicio con un alza en su volumen de ingresos del 5,54%, superando los 1.727 millones. Se trata del mejor dato de los últimos cinco años, respaldado, sobre todo, por el crecimiento de sus divisiones de consultoría, que avanzaron más de un 10%. La actividad de auditoría de las Big Four repuntó un 2,43% hasta los 769 millones, pero redujo su peso en el negocio global de las firmas. El conjunto del sector, incluyendo las medianas, creció un 2,7% y registró una facturación de 2.282 millones. P3 a 6/LA LLAVE Fernando Ruiz preside Deloitte. Gonzalo Sánchez preside PwC. John Scott preside KPMG. José Luis Perelli preside EY. T Deloitte consolida su liderazgo en ingresos al facturar 551 millones T PwC es la firma del sector que más creció con una subida superior al 6% T KPMG refuerza el área de consultoría tras la integración de la empresa ADN T EY busca crecer en asesoría en el primer año de Perelli como presidente Aena roza los 100 euros ÍÑIGO BERRICANO Socio director de Linklaters España “En 2015 van a continuar las salidas a Bolsa en España” P21 Movistar adjudica un contrato de 1.500 millones para su red P9 La Comisión Europea estudia regular la actividad de Uber P7 Santander, BBVA y Sabadell se refuerzan en Metrovacesa P2 y 6 Ferrovial quiere convertirse en rival de Renfe en viajeros P2 y 7 Aena culmina sus primeros dos meses en Bolsa con una ganancia acumulada del 72%, lo que sitúa su cotización a las puertas de los 100 euros (99,6 euros). La favorable acogida a sus resultados ha propiciado que sólo en las últimas cinco sesiones la acción haya subido un 23,5%. La capitaliza- La banca y el ICO se enfrentan por los créditos a pymes La banca y el ICO chocan por la financiación a las pymes. El sector quiere que el organis- mo asuma el coste de cancelar créditos de empresas, a lo que el ICO se niega. P11 Los bancos americanos hacen frente a sanciones millonarias P12-13 ción de la compañía alcanza ya los 14.940 millones, frente a los 8.700 millones con los que debutó en el parqué el 11 de febrero. P15 Cotización, en euros. 100 90 80 70 60 50 10 FEB 2015 Descubre la nueva imagen de tu empresa. Nuevo CLA Shooting Brake. 99,6 2 ABR 2015 Las grandes empresas duplican el pago de Sociedades desde 2011 Los pagos fraccionados de Sociedades de las grandes empresas y grupos consolidados han supuesto 15.905 millones en 2014, cifra que duplica lo abonado en 2011. P16 2 Expansión Lunes 6 abril 2015 Editorial La Llave Las autonomías vuelven a ser una preocupación Las ‘Big Four’ relanzan sus ingresos as comunidades autónomas terminaron el ejercicio 2014 sin haber podido resolver satisfactoriamente el compromiso fiscal que el Gobierno les había marcado para el año. Las cuentas regionales cerraron con un déficit del 1,7% del PIB, siete décimas más que lo que habían comprometido. Es cierto que el sistema de financiación autonómica retarda los efectos fiscales de la recuperación para estas administraciones en dos años. Sin embargo, un análisis detallado de lo que gastaron e ingresaron durante ese período, a tenor de los datos de la Intervención General, arroja ciertas preocupaciones. Ocho Gobiernos autonómicos incrementaron sus partidas pese a las consignas de austeridad, siendo Cataluña el territorio con mayor desvío, al gastar 940 millones más que en 2013 Las autonomías no solo incumplieron el objetivo, sino que se desviaron incluso más que el año anterior. Se trata de un riesgo creciente en las percepciones de instituciones y analistas. La Autoridad Independiente de Responsabilidad Fiscal (Airef) considera improbable que en 2015 puedan volver a la senda de la estabilidad, y predice una desviación similar a la registrada en el ejercicio anterior. El organismo, El Gobierno no puede que acaba de iniciar su andadu- olvidar las exigencias ra, ha centrado el grueso de las presupuestarias alarmas en las regiones, y ha pea las CCAA justo dido que se apliquen los mecanismos correctivos previstos en en este año electoral la Ley de Estabilidad. Las alarmas trascienden las fronteras españolas. La Comisión Europea, en su informe semestral, también se pregunta por qué el Ministerio de Hacienda no ha actuado sobre los incumplimientos autonómicos. La agencia de calificación Moody’s también percibe el “deterioro fiscal” y asegura esperar poco de las autonomías durante un año de elecciones. Efectivamente, este año lleno de citas con las urnas tiene un doble peligro: la tendencia electoralista de elevar el gasto para ganar votos, y la parálisis posterior que a menudo se produce tras las renovaciones de los Gobiernos, tanto locales, como autonómicos y estatales. El Gobierno ha comprobado recientemente cómo una senda creíble de consolidación fiscal es la antesala de la confianza y la recuperación económicas, y sería incomprensible que abandonara ahora cualquier esfuerzo para embridar las finanzas territoriales. La financiación gratuita a las autonomías, si no está acompañada de exigencias presupuestarias, puede ser un estímulo negativo para muchos gobernantes. L Comienza una campaña de la Renta decisiva a campaña de la Renta 2014 que comienza mañana tendrá como principal novedad el hecho de que por primera vez se podrá presentar la declaración desde el primer día a través de Internet y no sólo confirmar el borrador enviado por Hacienda, como sucedía hasta ahora. Un cambio con el que se busca agilizar el cumplimiento de las obligaciones tributarias y aliviar parte de la carga de trabajo extra que tienen que asumir cada año las oficinas de la Agencia Tributaria, que comenzarán a tramitar las presentaciones presenciales a partir del próximo 11 de mayo. Quienes opten por adelantar su declaración se beneficiarán también de una devolución anticipada, lo que supone del mismo modo un adelanto respecto a lo que sucedía en ejercicios precedentes. Esta campaña, que será la última que se realice con los antiguos tipos de IRPF, ya que el pasado mes de enero entró en vigor la primera parte de la reforma fiscal, se presenta decisiva para sostener el aumento progresivo de la recaudación fiscal tras el fuerte desplome sufrido al inicio de la crisis, que está permitiendo cumplir la senda de reducción del déficit público impuesta por la UE. De hecho, el año pasado se alcanzaron niveles récord en los ingresos por Renta e IVA, a diferencia de lo sucedido con otros impuestos, lo que Hacienda atribuye al aumento de las bases imponibles, en parte por la recuperación del empleo y el consumo. La otra novedad es que se permitirá a los titulares de deuda subordinada y preferentes una mayor capacidad para compensar rentas positivas y negativas, aliviando así en parte las pérdidas sufridas con estas cuestionadas inversiones. L La crisis frenó el ritmo de crecimiento de las cuatro grandes firmas de auditoría y servicios profesionales, aunque no hasta el punto de ver retroceder su cifra de ingresos. Su capacidad para colaborar en la transformación de negocios en época de tormenta fue una de las claves que les permitió capear los momentos más difíciles. Tras años complicados, el cambio de ciclo económico ha hecho que, durante 2014, todas sus líneas de actividad vuelvan a crecer y lo hagan al mejor ritmo de los cinco últimos ejercicios. Las Big Four (Deloitte, PwC, KPMG y EY) cerraron 2014 con una cifra de ingresos conjunta de 1.727,4 millones de euros, un 5,54% más que en el año anterior. Y, de nuevo, la consultoría fue un engranaje fundamental en esta positiva evolución, con un crecimiento en esta actividad superior al 10%. A la consultoría, además, confían buena parte de su estrategia de futuro, donde la transformación digital, áreas como el big data o la ciberseguridad pueden resultar esenciales. Sus últimos movimientos corporativos han ido enfocados a reforzar esta división y, a buen seguro, los pasos que den en los próximos meses irán en la mis- ma línea. Mientras, las firmas de mediano tamaño también crecen, aunque a ritmo más contenido, del 2,7%. En los próximos meses, la aprobación de la nueva Ley de Auditoría, que regulará al sector a partir del próximo año, hará que las firmas comiencen a adaptarse para un nuevo escenario que, por ejemplo, abrirá la puerta a la coauditoría. Esta práctica no es habitual en España pero sí, por ejemplo, en Francia y beneficiará, previsiblemente, a las firmas de tamaño medio. Nueva etapa en Metrovacesa A finales de 2014, Santander adquirió a Bankia el 19% de Metrovacesa por 100 millones de euros pasando a ser propietario del 56% del capital, quedando como segundo y tercer accionistas BBVA y Banco Sabadell, con el 18% y el 13% respectivamente. Los tres bancos, que juntos controlan poco más del 87%, someterán a la aprobación de la junta de accionistas del 28 de abril la capitalización de un crédito de 753 millones concedido en enero. En este crédito no partici- Los planes de Ferrovial Servicios Ferrovial es de entre los grandes grupos españoles de construcción y servicios el más diversificado, con una contribución muy equilibrada de sus cuatro negocios. Del cash flow operativo de 1.076 millones generado en 2014, el 21% correspondió a construcción, el 26% a servicios, el 22% a autopistas y el 31% a aeropuertos. En 2014, Ferrovial Servicios tuvo ingresos de 4.401 millones de euros, con un crecimiento a mismo perímetro del 9%. Del total, el 36% correspondió a España, el 62% a Reino Unido, donde Ferrovial duplicó su negocio con la compra de Enterprise en 2013, y el 2% a Chile, Portugal y Polonia. Ferrovial Servicios tiene una clara estrategia de crecimiento: aunque en otoño pasado no tuvo éxito en su intento de comprar la australiana Transfield por casi 700 millones de euros, la racionalidad estratégica era clara, pues además de Australia le abría puertas a Estados Unidos y en menor medida a China. Por ello, en 2015 continúa buscando oportunidades, avalado por su buena experiencia en la compra de empresas fuera de España. EN BOLSA Cotización de Ferrovial, en euros. 19,91 20,0 18,6 17,2 15,8 14,4 13,0 2 ABR 2014 Fuente: Bloomberg 2 ABR 2015 Expansión Ferrovial Servicios está también atento a oportunidades en España, y en consorcio con la británica Firstgroup está valorando presentarse al concurso para explotar el corredor de Levante en competencia con Renfe, previsto para 2015 y que abrirá la liberalización del sector ferroviario. Ferrovial capitaliza 14.600 millones. Es un PER muy alto (34,6 veces), pero dadas las peculiaridades de su cuenta de resultados, debe valorarse por el método de suma de las partes. pó Banco Popular, propietario del 12,6%, por lo que diluirá su participación. Por su parte, los 4.000 accionistas que poseen el 0,12% serán invitados a una segunda ampliación de capital dineraria para ofrecerles mantener su porcentaje de participación, aunque no es probable que acudan dado que la compañía dejó de cotizar hace ahora dos años. A pesar de las vicisitudes y cambios accionariales, Metrovacesa sigue siendo una referencia del sector inmobiliario en España, con una cartera de más de 1,1 millones de metros cuadrados distribuidos en oficinas, centros comerciales y hoteles, fundamentalmente en Madrid y Barcelona. En concreto, en superficie alquilable, es la segunda compañía del sector por detrás de Testa (1,6 millones de metros cuadrados) y por delante de Colonial (0,7 millones). Con Santander como accionista de control y la prevista capitalización, Metrovacesa abre así una nueva etapa en la que el objetivo será seguir reduciendo deuda, que a finales de 2013 sumaba 5.088 millones, y consolidar la senda de beneficios. Las juntas y el gobierno corporativo España recupera su atractivo como destino de la inversión exterior. Los fondos no son ajenos a esta tendencia y han ido tomando posiciones en las empresas aprovechando los buenos indicadores de la economía española. Muchos de estos grandes inversores, sin embargo, se interesan cada vez más por cómo las compañías gestionan los riesgos y los criterios extrafinancieros (éticos, sociales y ambientales). Por ello, estos accionistas han comenzado a movilizarse para forzar una mejora de las prácticas de buen gobierno en las empresas, utilizando como principal instrumento su presencia en las juntas de accionistas. Las firmas Georgeson y Cuatrecasas Gonçalves Pereira han analizado las preocupaciones de 70 grandes fondos e inversores institucionales y, por tanto, las que serán sus tendencias a la hora de votar los puntos del orden del día en las juntas de este año. España mejora en materia de gobierno corporativo, pero todavía queda camino. La gestión de los riesgos, la incorporación de mujeres y de independientes a los consejos, la separación de funciones entre el presidente y el primer ejecutivo, y la necesidad de que exista un plan de sucesión para la alta dirección son algunas de las asignaturas pendientes que vigilarán de cerca estos inversores activistas. Empresas en este número: Abengoa P8 / Adade P4 / Auren P4 / Banco Sabadell P6 / BBVA P6 / BDO P4 / Deloitte P3 y P4 / EY P3 y P4 / Ferrovial Servicios P7 / Grant Thornton P4 / Iberdrola P4 / KMPG P3 y P4 / Mazars P4 / Metrovacesa P6 / Nissan P7 / Nostrum P7 / PwC P3 y P4 / Red Eléctrica P8 / RSM Gasó P4 / Santander P6 y P8 / Sacyr P7 / Telefónica P9 / Testa P7 / Uber P7 Lunes 6 abril 2015 Expansión 3 EMPRESAS RÁNKING DE AUDITORÍA 2014 Deloitte, PwC, KPMG y EY logran el mayor avance en cinco años y crecen un 5,54% FACTURAN 1.727,4 MILLONES DE EUROS/ La actividad de consultoría vuelve a ser un pilar de crecimiento para las ‘Big Four’ con un alza superior al 10%, aunque todas las líneas de negocio, incluida la auditoría, cierran un ejercicio en positivo. Cristina G. Bolinches. Madrid El mejor dato de los cinco últimos años. Las grandes firmas de auditoría y servicios profesionales (Deloitte, PwC, KPMG y EY) dan por superada la crisis tras cerrar el ejercicio 2014 con un crecimiento de ingresos del 5,54%. Las cuatro Big Four alcanzaron una cifra de negocio conjunta de 1.727,4 millones de euros, frente a los 1.636,7 millones logrados un año antes. Todas las grandes firmas registraron avances significativos, por encima del 5%, a mayor ritmo que en ejercicios anteriores. La que más creció, PwC. La enseña presidida desde la semana pasada por Gonzalo Sánchez cerró el ejercicio 2014 con un repunte de ingresos del 6,12%, hasta alcanzar los 518,1 millones de euros. Fue la única que superó la barrera del 6%, aunque EY se situó cerca, tras repuntar un 5,9% y superar los 309,5 millones de euros. La tercera firma con mayor avance en 2014 fue KPMG, que incrementó su facturación un 5,09%, hasta 348,4 millones. La cuarta por crecimiento, pero primera en volumen de ingresos es, de nuevo Deloitte, que avanza un 5,02% y se sitúa en los 551,4 millones de euros. LAS CUENTAS DE LAS CUATRO GRANDES EN EL PASADO EJERCICIO Facturación de 2014, en mill de euros. Deloitte Auditoría y riesgos 235 Asesoramiento transacciones 44 PwC Fiscal/ legal 142,9 *Otros servicios de revisión financiera. EY KPMG Auditoría 201,5 Consultoría 95,9 Auditoría 65,4 Consultoría 33,1 Otros serv.* 93,1 Auditoría 78,6 Fiscal/ Legal 79,8 TOTAL: 551,4 5,02% Evolución del crecimiento de las firmas En porcentaje. 6,12% Comportamiento de las líneas de negocio En millones de euros. 2013 2014 750,8 769,1 449,9 495,3 Consultoría 2,82 372,5 393,9 Legal/Tributario 2,32 2012 2013 2014 Otros serv.* 95,5 TOTAL: 348,4 Auditoría 3,90 2011 TOTAL: 518,1 5,54 4,63 2010 Fiscal/ Legal 91,6 Consultoría 173,7 Consultoría 192,6 Asesor. Financ. y otros 63,5 69,1 Incr. (en %) 2,43 10,09 5,09% peso relativo en el negocio de las firmas. En el pasado ejercicio, la actividad de consultoría de las Big Four creció más de un 10% y alcanzó una cifra de negocio conjunta de 495,3 millo- Nuevo CLA Shooting Brake. CLA 200 CDI Shooting Brake por 275€*/mes. Para que vayas donde vayas tu empresa cause la mejor impresión, te ofrecemos un coche versátil, con un atractivo diseño y los más avanzados sistemas de seguridad. Consíguelo por 275€* al mes en 36 cuotas IVA incl. (entrada 9.121,62€ y cuota final 19.827,36€** IVA incl. TIN 8,95%, TAE 10,01%). Porque no es un gasto, es una inversión. Consumo 4,0 – 4,4 (l/100 Km) y emisiones de CO2 106-115 (g/Km). *Ejemplo de Leasing para un Clase CLA 200 CDI Shooting Brake PVP 33.014€ (Impuestos y transportes incluidos. Gastos de preentrega no incluidos) con las facilidades del programa Alternative Lease de MercedesBenz Financial Services España, E.F.C., S.A., válido para solicitudes aprobadas hasta el 30/04/2015 con contratos activados y vehículos matriculados hasta el 31/05/2015. Importe a financiar 23.892,38€. Por 275€ al mes en 36 cuotas y una cuota final de 19.827, 36€, entrada 9.121,62€, TIN 8,95%, comisión de apertura 358,39€ (1,50%). TAE 10,01%. Precio total a plazos 39.207,37€. Oferta válida para 15.000 kms/ año. Todos los importes reflejados incluyen IVA. **Existen 3 posibilidades para la última cuota: cambiar el vehículo, devolverlo (siempre que se cumplan las condiciones del contrato), o adquirirlo pagando la última cuota. Foto no corresponde con el modelo ofertado. TOTAL: 309,5 5,99% Peso por cada actividad En porcentaje. 2013 2014 45,90 44,52 Auditoría 27,50 28,67 Consultoría 5,74 Legal/Tributario 8,81 Asesor. Financ. y otros Fuente: Elaboración propia a partir de la información facilitada por las firmas Por áreas de actividad, la consultoría vuelve a ser el motor fundamental para el crecimiento de las cuatro grandes firmas, mientras que la auditoría repunta pero a mucho menor ritmo y pierde Asesor. financiero 25,1 Fiscal/ Legal 79,6 22,80 22,80 3,80 4,00 Incr. (en %) -1,38 1,17 = 0,2 Expansión nes de euros. Se consolida así como la segunda actividad que más facturación aporta y ya representa el 28,67% de su negocio, frente al 27,5% del año previo. Prueba de su relevancia son los movimientos corporativos cerrados en los últimos meses. Por ejemplo, KPMG integró en enero la consultora de estrategia digital ADN para reforzar su oferta en data & analytics y transformación digital. Meses an- tes, en julio, EY absorbió Single Consulting, que aportó 125 profesionales y cerca de 10 millones de facturación. La consultoría seguirá reforzándose, previsiblemente, en los próximos ejercicios y recortando así distancias con la auditoría. Esta última línea de negocio repuntó el pasado año un 2,43% y supuso 769,1 millones de euros en ingresos conjuntos. Sin embargo, ante el empuje de la consultoría, su peso en el negocio de las firmas retrocede. Si a cierre de 2013 era el 45,9%, un año después representa el 44,52% del volumen total de ingresos de las cuatro grandes firmas. Otras actividades Las otras dos grandes áreas de actividad incrementan su facturación a mayor ritmo. Los servicios de asesoramiento legal y tributario repuntaron en el ejercicio 2014 un 5,74%, hasta rozar los 394 millones y representan el 22,8% del negocio de las firmas, porcentaje similar al del año anterior. Mientras, la actividad de asesoramiento financiero despunta un 8,81%, aunque es la línea con menor facturación: 69,1 millones y sólo supone el 4% de todo el negocio. La Llave / Página 2 4 Expansión Lunes 6 abril 2015 EMPRESAS RÁNKING DE AUDITORÍA 2014 El negocio de las firmas medianas remonta un 2,79% tras la crisis Evolución del negocio G El conjunto del sector cerró el ejercicio 2014 con una facturación de 2.282,8 millones, tras crecer un 5,54% respecto al año anterior. CAE EL PESO DE LA AUDITORÍA/ La facturación del conjunto del sector, incluidas las cuatro grandes, crece un 4,85% gracias a la recuperación económica y pese a la contención en la retribución de las firmas. C. G. Bolinches. Madrid El cambio de ciclo económico ha sido fundamental para la positiva evolución de las empresas medianas de auditoría y servicios profesionales durante 2014. Exceptuando las cuatro grandes, el negocio de las firmas que integran el ránking elaborado por EXPAN- SIÓN repuntó un 2,79% durante el pasado ejercicio. En concreto, estas 35 firmas alcanzaron una facturación conjunta de 555,4 millones de euros, frente a los 540,3 millones del ejercicio anterior. Hay que tener en cuenta que, en muchos casos, el negocio de estas firmas media- nas depende fundamentalmente de la actividad de auditoría y menos de la consultoría, donde su ritmo de crecimiento es más alto. Incluyendo a Deloitte, PwC, KPMG y EY, el volumen de ingresos del sector creció el pasado ejercicio un 4,85%, situándose en los LAS FIRMAS DE SERVICIOS PROFESIONALES, EN ORDEN Puesto 2014 1 Nombre Firma/Red/ Asociación* Deloitte Firma 2 PwC Firma 3 KPMG Firma 4 EY Firma 5 (1) Ránking de facturación total (incluye auditoría, consultoría, legal y fiscal entre otros servicios), en millones de euros. 551,4 518,1 348,4 Total cuatro grandes: 1.727,4 mill. 309,5 BDO Firma 6 Grant Thornton Firma 7 Auren Red 8 RSM Gassó Asociación 34,9 9 Mazars Firma 30,6 10 Adade Red 28,52 11 81,3 64,3 47,4 PKF Attest Red 27,4 12 Crowe Horwath Red 27,3 13 Moore Stephens Hispania Red 25,4 14 Iberaudit Kreston Red 19,59 15 Eudita Red 16,7 16 HLB España Red 13,5 17 UHY Fay & Co ---** 12,39 18 Abante Auditores Red 11,74 19 Laes Nexia Red 11,15 20 Sfai Spain ---** 8,44 21 Audria Asociación 8,19 22 Primeglobal Asociación 8,1 23 VIR Audit Firma 7,78 24 Faura-Casas ---** 7,6 25 Audiaxis Auditores Firma 7 26 Busquets Economistas Auditores Firma 6,72 27 Russell Bedford Asociación 6,18 28 Inpact International ---** 6,01 29 GRM Audit Red 5,26 30 ADAC Agrupación de Auditores de Cuentas Red 5,04 31 Audalia Firma 4,43 32 Morison ACpM Red 3,88 33 Cortés & Pérez Firma 3,75 34 ACR Red 3,69 35 Uniaudit Oliver Camps Firma 3 36 MGI Audicon&Partners Asociación 2,77 37 Pleta Auditores Firma 2,4 38 GTAC Firma 1,94 39 Forward ---** 1,03 Fuente: Elaboración propia a partir de datos de las compañías 2.282,8 millones de euros. Así, las Big Four –que crecieron un 5,54%– representan el 75,6% de la facturación de todo el sector. Tras las cuatro grandes, las firmas que mayor volumen de ingresos lograron el pasado ejercicio fueron BDO (81,3 millones de euros), Grant Facturación En millones de euros. 4,85% 2.177,02 2.282,8 2013 Thornton (64,3 millones) y Auren (47,4 millones), las únicas que superaron la cifra de 40 millones. Analizando el conjunto del sector, la auditoría pierde peso frente a la consultoría. La primera representó el pasado año el 40,3% del negocio de las firmas, mientras un año antes alcanzaba el 41,45%. Mientras, la consultoría creció, desde el 26,09% hasta el 26,9%. Así, la actividad de auditoría del conjunto de firmas que componen el ránking alcanzó el pasado año los 920,9 millones, tras crecer un 2,03%. Mientras, la consultoría repuntó a un ritmo del 8,5% y supuso 616,3 millones. La evolución del negocio auditor está marcada, según señalan desde el sector, por la contención en la retribución de los auditores. En España, la facturación media por hora G El sector espera relanzar la retribución por hora trabajada, que ha descendido en los últimos años. trabajada en auditoría se sitúa en 66,7 euros, según datos del Instituto de Censores Jurados de Cuentas de España (Icjce) correspondientes al ejercicio 2013, el último con datos publicados. Un año antes, esa retribución era un 2,8% más alta y alcanzaba los 68,61 euros la hora. Al margen de cómo se retribuye su actividad y si ésta logra reflejar la recuperación económica, el sector está pendiente de la aprobación por las Cortes de la nueva Ley de Auditoría, que estará en vigor en junio de 2016. 2014 RADIOGRAFÍA DE LA INDUSTRIA 5,54% 1.636,7 1.727,4 Facturación por área de negocio En millones de euros. 2,79% 540,32 555,4 Total del sector G Las firmas medianas crecen, aunque a menor ritmo, un 2,79%, hasta 555 millones de euros. Cuatro Grandes Resto del mercado* * Sin las Cuatro Grandes. Auditoría Consultoría Legal/Tributario 2013 2014 Incr. 902,5 920,9 568 616,3 578,5 608,7 2,03% 8,5% 5,22% Corporate Finance y otros servicios TOTAL SECTOR 2.282,8 mill. SUMA: 136,8 6,87% 2013...... 2.177,02 2014...... 2.282,80 4,85% Peso (1) Las firmas presentes en el ránking superan el millón de euros de ingresos y han justificado sus datos con documentación. * 128 En porcentaje. 2013 Legal/ Tributario 26,57 Firma: Empresas o grupos de empresas que compartan propiedad, control, gestión y una marca comercial en España. Red: Empresas que cooperen, compartiendo una marca comercial en los informes de auditoría, recursos, procedimientos de trabajo y control aunque no compartan propiedad y control efectivo. Asociación: Firmas independientes con acuerdos de cooperación. ** No acredita. Consultoría 26,09 Expansión 2014 Corporate Finance y otros serv. 5,87 Auditoría 41,45 Legal/ Tributario 26,66 Consultoría 26,99 Fuente: Elaboración propia a partir de datos de las firmas Corporate Finance y otros serv. 5,99 Auditoría 40,34 Expansión 6 Expansión Lunes 6 abril 2015 EMPRESAS RÁNKING DE AUDITORÍA 2014 NUEVO ESCENARIO/ LAS FIRMAS TIENEN QUE ADAPTARSE A LA REGULACIÓN A PARTIR DE 2016. A las puertas de la nueva Ley ANÁLISIS RADIOGRAFÍA DE LA INMOBILIARIA Accionariado En porcentaje. Popular 12,65% Otros 0,12% Cuentas Consejo de administración En millones de euros. A 31 de diciembre de 2013. A aprobar en la próxima junta. Marcel Castro Ventas: 167,25 Por alquileres 143,6 Por venta de prommociones 13,5 Por venta de suelo 0,5 Otros 9,7 Sabadell 13,04% por Cristina G. Bolinches Ignacio Moreno Presidente Agustín Vidal-Aragón Carlos García León Consejero Delegado Valor inversiones inmobiliarias: 3.572,4 Mauricio Skrycky Ana María Martínez-Pina, presidenta del Icac. Ránking anual de FIRMAS DE AUDITORÍA EN ESPAÑA El lunes 13 de abril los lectores de dispondrán de la evolución del número de profesionales de las empresas de auditoría. BBVA 18,31% Santander 55,89% Deuda financiera: 5.088,4 Préstamo sindicado: 2.473 Rodrigo Echenique Abel Matutes Juan Ignacio Ruiz de Alda Fuente: Elaboración propia Expansión Santander, BBVA y Sabadell se refuerzan en Metrovacesa PLAN/ La inmobiliaria capitalizará un préstamo de 753 millones que refinancian tres de los cuatro bancos accionistas. Además, harán una inyección de liquidez. R. Ruiz/D. Badía. Madrid Los bancos propietarios de Metrovacesa han decidido reforzar su apuesta por la inmobiliaria en la que entraron hace ya más de un lustro. Santander, dueño del 55,89% del capital tras asumir las participaciones de Banesto y Bankia, BBVA, con el 18,31%; y Sabadell, con el 13,04%, han puesto en marcha un proceso de recapitalización de deuda por un importe de 753 millones de euros. Santander, BBVA y Sabadell otorgaron un crédito a la compañía por valor de 753 millones (incluye intereses) en enero. Ahora, los tres bancos convertirán el crédito refinanciado en enero en acciones con esta ampliación, tanto el tramo A del crédito como el B así como la línea de liquidez que se otorgó entonces. La operación se realizará a través de una ampliación de capital que deberá ser aprobada por los accionistas en la junta general que se celebrará el próximo 28 de abril. Fuentes conocedoras de la operación aseguran que Popular, que tiene una participación del 12,64%, no quiso participar en este sindicado y, como consecuencia, sufrirá ahora el efecto dilución. Metrovacesa ofrecerá a los accionistas minoritarios, unos 4.000 según fuentes cercanas a la compañía y titulares del 0,12% del capital, la posibilidad de mantener su participación con una segunda ampliación de capital, con aportación dineraria, y donde ten- nuidad a la estrategia de Metrovacesa. El verano pasado, la inmobiliaria cerró la venta de la participación del 27% que mantenía en su homóloga francesa Gecina por 1.546 millones. La operación, que suponía dejar de ingresar unos 70 millones de euros al año en concepto de dividendos, también se realizó para reducir la deuda de la compañía, una labor en la que están centrados los bancos propietarios desde su entrada en el capital y que les llevaron, en 2011, a hacer una primera capitalización de 1.949 millones de euros. La compañía adquirió la mayoría de Gecina en 2005, cuando estaba presidida por Joaquín Rivero, en una operación valorada en 5.500 millones. P.Dávila Las firmas de auditoría y servicios profesionales han dado por cerrado un ejercicio en positivo, marcado por la recuperación en su capacidad de generar ingresos. Al mismo tiempo, miran al futuro de forma dual. Por un lado, la mejora de la economía hace prever que tanto 2015 como 2016 sean ejercicios con facturación al alza en todas sus líneas de actividad. Por otro, la nueva Ley de Auditoría –hoy en plena tramitación parlamentaria– genera incertidumbres que las firmas deberán gestionar para adaptarse al nuevo escenario, que entrará en vigor a partir de junio de 2016. Aún falta por conocer los detalles de la nueva Ley, que adaptará a España la normativa aprobada en Bruselas hace un año, pero el sector lleva semanas confiando en que las fuerzas políticas, incluido el PP, escuchen sus peticiones y abran la puerta a un diálogo que consideran ausente durante la elaboración del texto por el Ejecutivo. Reclaman, entre otros aspectos, un documento más claro y menos farragoso que el actual. Entienden que, de mantenerse como está, lejos de conseguirse el objetivo de lograr una profesión más independiente y transparente, se caminaría en la dirección contraria. También solicitan una simplificación del régimen de incompatibilidades. Por el momento, sigue siendo una incógnita si las Cortes escucharán sus aspiraciones. Sea como fuere, las firmas están obligadas a adaptarse. Si se mantiene el actual Proyecto de Ley, las auditoras rotarán en un plazo máximo de diez años, que podría prorrogarse cuatro años más siempre que se abra las puertas a la coauditoría. Sin embargo, queda por saber cuándo entrara en vigor ese plazo, qué firmas tendrán que rotar antes en función de los actuales contratos en vigor y cómo bailarán las auditoras, las Big Four, que revisan las cuentas de las firmas del Ibex. Además, la coauditoría, muy habitual en otros países como Francia, puede servir de revulsivo para las auditoras de mediano tamaño cuya capacidad para auditar a las firmas del selectivo es, al menos a día de hoy, muy limitada. Ignacio Moreno, presidente de Metrovacesa. drán derecho de suscripción preferente. La inmobiliaria, que someterá también en junta esta operación, da por hecho que la segunda ampliación no será completada íntegramente. Además, estos bancos van a complementar esta ampliación de capital con una inyección de liquidez de 900.000 euros, según apuntan las mismas fuentes. Santander es el principal accionista con un 55,89%, después de que el año pasado se hiciera con la participación del 19% que tenía Bankia por la que pagó 100 millones de euros. La compra del banco presidido por Ana Botín dio estabilidad accionarial a la compañía, al evitar la entrada de socios externos, como fondos extranjeros que habían mostrado su interés. Pero también logró con esta operación la máxima implicación del resto de accionistas al darle conti- Los tres bancos convertirán un crédito de 753 millones concedido en enero en acciones Popular verá reducido su 12,64% en el capital al no haber participado en el sindicato Deuda Según los últimos resultados presentados, correspondientes al ejercicio 2013, Metrovacesa tenía una deuda financiera de 5.088 millones de euros, cuyo pago principal debía efectuarse en 2016, y de los que 2.473 millones correspondían a un préstamo sindicado, refinanciado en agosto de 2011. En 2013, Metrovacesa registró unas pérdidas de 349 millones, un 29% más que el año anterior, tras facturar 167,25 millones. un 17,2% menos. A 31 de diciembre de 2013, sus activos inmobiliarios tenían un valor de mercado de 3.572,4 millones de euros, según su memoria. La Llave / Página 2