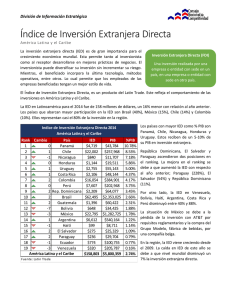

© Banco Interamericano de Desarrollo. Todos los derechos

Anuncio