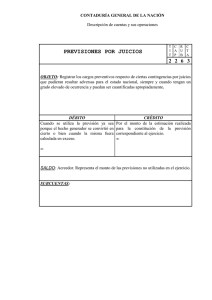

Balance trimestral diciembre

Anuncio