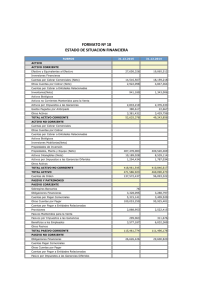

Estados Financieros CONAFE mar-2016

Anuncio