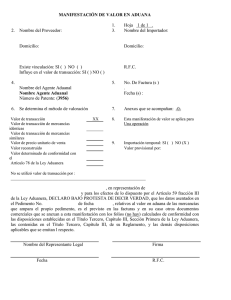

Sanciones por incumplimiento a la Manifestación de Valor

Anuncio

SANCIONES en que se puede incurrir por incumplir con la Manifestación de Valor. 1. La Autoridad puede rechazar el valor, si el importador no acredita que el valor declarado fue determinado conforme a las disposiciones legales. (para el importador) 2. Datos inexactos en el Valor en Aduana de las mercancías. Multa de $18,000 a $30,000 pesos. (para el importador) 3. Cuando no pueda determinarse el Valor en Aduana. Multa de $55,250 a $73,670 pesos. Por pedimento. (para el importador). 4. Omisión de contribuciones. Multa del 130% al 150% sobre el Impuesto de Importación Omitido. (para el importador) 5. Cancelación de patente de Agente Aduanal. 1. La Autoridad puede rechazar el valor, si el importador no acredita que el valor declarado fue determinado conforme a las disposiciones legales (Título Tercero, Capítulo III, Sección Primera de la Ley Aduanera). Artículo 110 del Nuevo Reglamento de la Ley Aduanera: Para efectos de los artículos 64 y 71 de la Ley, la Autoridad Aduanera, en ejercicio de facultades de comprobación, podrá rechazar el valor de las Mercancías declarado por el importador cuando se actualice alguno de los siguientes supuestos: I. Se oponga al ejercicio de las facultades de comprobación de las Autoridades Aduaneras o se detecte que el importador ha incurrido en alguna de las siguientes conductas: a) No llevar la contabilidad, no conservarla durante el plazo previsto en las disposiciones jurídicas aplicables, o no llevar ésta conforme a los principios y preceptos legales aplicables; no poner a disposición de la Autoridad Aduanera la contabilidad o la documentación que ampare las operaciones de comercio exterior o se advierta cualquier irregularidad en la contabilidad que imposibilite verificar el cumplimientos de las obligaciones fiscales en dichas operaciones; b) Omitir o alterar los registros de las operaciones de comercio exterior; c) Omitir la presentación de la declaración del ejercicio de cualquier contribución hasta el momento en que se inicie el ejercicio de las facultades de comprobación y siempre que haya transcurrido más de un mes desde el día en que venció el plazo para la presentación de la declaración de que se trate, y d) No cumplir con los requerimientos de las Autoridades Aduaneras para presentar la documentación e información que acredite que el valor declarado fue determinado conforme a las disposiciones legales en el plazo otorgado en el requerimiento, y II. Se establezca que el valor declarado por el importador no se determinó de conformidad con lo dispuesto en el Título Tercero, Capítulo III, Sección Primera de la Ley, al actualizarse alguno de los siguientes supuestos: a) En la documentación o información aportada para justificar el valor en aduana de la Mercancía que se hubiere declarado, no se pueda corroborar su veracidad o exactitud, en el caso de haberse utilizado el método de valor de transacción para su determinación, no se demuestre fehacientemente el precio que efectivamente se pagó o pagará por dicha mercancía; b) Se detecte en su contabilidad cualquier pago no justificado a los proveedores o exportadores de las Mercancías; Page 1 of 2 c) Se conozca, derivado de una compulsa internacional, que el supuesto proveedor de la Mercancía no realizó la operación de venta al importador o niegue haber emitido la factura presentada por el importador ante la Autoridad Aduanera o manifieste que ésta presenta alteraciones que afecten el valor en aduana de la Mercancía, y d) Se actualice el supuesto establecido en el artículo 151, fracción VII de la Ley. 2.- Datos inexactos. Artículo 184-A de la Ley Aduanera. I. Transmitir datos inexactos o falsos (RGCE 1.9.20. I), referentes al valor de las mercancías o los demás datos relativos a su comercialización Artículo 185-B de la Ley Aduanera. I. Multa de $18,000.00 a $30,000.00, a la señalada en las fracciones I y II. 3.- Art. 200 Ley Aduanera. Cuando el monto de las multas que establece esta Ley esté relacionado con el de los impuestos al comercio exterior omitidos, con el valor en aduana de las mercancías y éstos no pueden determinarse, se aplicará a los infractores una multa de $55,250.00 a $73,670.00. 4.- Omisión de impuestos. Artículo 176 de la Ley Aduanera. Comete las infracciones relacionadas con la importación o exportación, quien introduzca al país o extraiga de él mercancías, en cualquiera de los siguientes casos: I. Omitiendo el pago total o parcial de los impuestos al comercio exterior y, en su caso, de las cuotas compensatorias que deban cubrirse. Artículo 178 de la Ley Aduanera. Se aplicarán las siguientes sanciones a quien cometa las infracciones establecidas por el artículo 176 de esta Ley: I. Multa del 130% al 150% de los impuestos al comercio exterior omitidos, cuando no se haya cubierto lo que correspondía pagar 5.- Cancelación de patente de Agente Aduanal. Artículo 165 de la Ley Aduanera. Será cancelada la patente de agente aduanal, independientemente de las sanciones que procedan por las infracciones cometidas, por las siguientes causas: I. Declarar en el pedimento, sus anexos, o en el aviso consolidado tratándose de operaciones con pedimento consolidado, un valor en aduana que sea distinto al proporcionado por el importador o exportador. Page 2 of 2