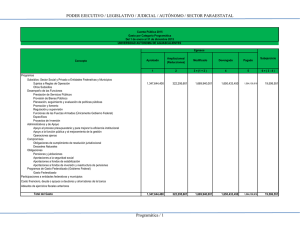

Comentarios al Diagnóstico de la Opacidad en el Gasto

Anuncio