asesoría fiscal

Colegio Oficial de Aparejadores y Arquitectos Técnicos de Madrid

NOVEDADES DE LA LEY 35/2006 DEL IMPUESTO SOBRE LA RENTA

DE LAS PERSONAS FÍSICAS (IRPF)

11.º

Circunstancias personales y familiares:

• Mínimo personal y familiar (vital) es la parte de

base liquidable que tributa a tipo 0.

• El mínimo por descendiente, ascendiente o discapacidad se podrá aplicar cuando ascendientes

o descendientes presenten su declaración, siempre que rentas no <= 1.800 €.

• Aumentan todas las cuantías de los mínimos, sobretodo el mínimo por contribuyente, el mínimo

por descendiente a partir del 3.er hijo, y por discapacidad => 65%.

12.º

Deducciones:

Inversión vivienda habitual

— con financiación ajena: se eliminan los porcentajes incrementados del 25 (2 primeros años) y

del 20% en los siguientes para la deducción por

inversión en vivienda habitual. Se establece una

compensación fiscal cuando la nueva ley perjudique las compras anteriores al 20-01-06.

— En los supuestos de nulidad matrimonial, divorcio

o separación judicial, el contribuyente podrá seguir practicando esta deducción como reglamentariamente se establezca, por las cantidades satisfechas en el período impositivo para la adquisición

de la que fue durante la vigencia del matrimonio

su vivienda habitual, siempre que continúe teniendo esta condición para los hijos comunes y el progenitor en cuya compañía queden.

— Adecuación vivienda habitual: La base máxima

de la deducción será de 12.020 € anuales. Elimina porcentaje de financiación ajena. La discapacidad puede ser del contribuyente, de su cónyuge o pariente en línea directa o colateral,

consanguínea o por afinidad, hasta el 3.er grado

inclusive, que conviva con él. Los discapacitados y también copropietarios del inmueble en

que se encuentra la vivienda donde se realizan

obras de modificación de los elementos comunes del edificio que sirvan de paso a la vía pública y las necesarias para superar barreras sensoriales o de seguridad podrán aplicarse la

deducción.

Anualidades por alimentos a hijos por decisión judicial: se modifica la forma de cálculo y se incrementa

la minoración en 1.600 € anuales, sin que pueda resultar negativa.

(2.ª parte)

13.º Cuota diferencial:

• Desaparición de la deducción por doble imposición de dividendos.

14.º Tributación conjunta:

• El mínimo del contribuyente será del 5.050 €

con independencia del número de miembros integrados en la unidad familiar.

• Cónyuges no separados legalmente: la base imponible general se reducirá en 3.400 € anuales

antes de aplicar las reducciones por atención a

situaciones de dependencia y envejecimiento.

• Separación legal o no vínculo matrimonial: la

base imponible se reducirá en 2.150 € anuales

antes de aplicar las reducciones por atención a

situaciones de dependencia y envejecimiento.

15.º Gestión del impuesto:

• Supresión del modelo de comunicación para la

devolución rápida. Desaparece la infracción y

sanción por presentación incorrecta.

• Supresión liquidación provisional de oficio para

no obligados a declarar.

• Rentas procedentes de más de un pagador: el límite anual será de 22.000, si la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, no supera en su

conjunto la cantidad de 1.500 € anuales.

• No obligación de declarar: a los contribuyentes

que obtengan exclusivamente pérdidas patrimoniales de cuantía inferior a 500 euros.

«En ningún caso tendrán que declarar los contribuyentes que obtengan exclusivamente rendimientos

íntegros del trabajo, de capital o de actividades

económicas, así como ganancias patrimoniales, con

el límite conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros».

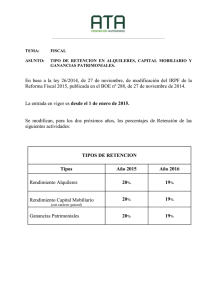

• RETENCIONEs:

— Todos los rendimientos con retención actual del

15% pasan al 18%. A excepción del 15% para

los rendimientos trabajo derivados de cursos,

conferencias, etc., y para los rendimientos de actividades profesionales.

C.O.A.A.T.M. • B.I. n.º 605 • Ficha de la Asesoría Fiscal • IRPF.001.01.2ª

asesoría fiscal

Colegio Oficial de Aparejadores y Arquitectos Técnicos de Madrid

— Rendimientos procedentes de la cesión de derechos a la explotación del derecho de imagen =

24% (antes 20%).

• PARTIDAS PENDIENTES DE COMPENSACIÓN

Ejercicios 2003, 2004, 2005 y 2006:

— NUEVA retención 18%: para las ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos.

— Pérdidas patrimoniales generadas en un plazo

<= 1 año: se compensarán con ganancias patrimoniales no procedentes de la transmisión de

bienes o derechos y, si no las hubiera en cuantía

suficiente, con el saldo positivo de los rendimientos e imputación de renta que no sea del ahorro

hasta un 25% de dicho saldo.

16.º Disposiciones adicionales: Se establecen

mediante disposiciones adicionales,

entre otras, las siguientes cuestiones:

— Pérdidas patrimoniales generadas en +de 1 año:

se compensarán exclusivamente con el saldo positivo de las ganancias y pérdidas patrimoniales

del ahorro.

— Se establece una retención del 1% para determinados empresarios que determinen su rendimiento neto en Estimación Objetiva (módulos).

Sistemas de previsión social a favor de personas con

discapacidad

• Se incluyen las personas con minusvalía psíquica

=> 33%, así como las personas con una incapacidad declarada judicialmente con independencia de su grado.

• Se incluyen en esta disposición, los planes de

previsión social empresarial y seguros que exclusivamente cubran el riesgo de gran dependencia

o dependencia severa.

Disposición de bienes del patrimonio personal para

asistir a necesidades económicas de la vejez y de la

dependencia

Las cantidades percibidas como consecuencia de las

disposiciones sobre la vivienda habitual por mayores

de 65 años o en situación de dependencia severa o

gran dependencia, no tendrán la consideración de

renta, si cumplen la regulación financiera relativa a

actos de disposición de bienes que conforman el patrimonio personal para asistir a necesidades económicas de la vejez y la dependencia.

— La base liquidable general negativa pendiente se

compensará exclusivamente con base liquidable

general positiva.

— Las deducciones por doble imposición de dividendos no practicadas por insuficiente cuota líquida se deducirán de la cuota líquida total del

impuesto en el plazo que le reste a 31-12-2006,

según la legislación vigente en dicha fecha.

• GANANCIAS PATRIMONIALES ELEMENTOS

PATRIMONIALES ADQUIRIDOS antes de 3112-1994, no afectos a actividades económicas:

— Los coeficientes de abatimiento se aplicarán sólo

sobre la parte de la ganancia patrimonial generada antes del 20-01-2006.

— Tratamiento diferenciado para las ganancias procedentes de la transmisión de valores cotizados.

Estas modificaciones son las más relevantes, y que se

irán concretando en cuanto se publique el Reglamento del Impuesto de la Renta de las Personas Físicas,

norma en la que se matizarán todas estas cuestiones.

C.O.A.A.T.M. • B.I. n.º 605 • Ficha de la Asesoría Fiscal • IRPF.001.01.2ª

0

0