Cobertura del sistema de riesgos laborales en el sector rural

Anuncio

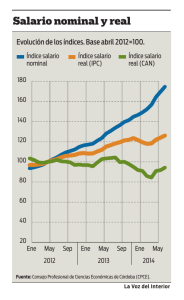

Afiliación de trabajadores cuenta propia que ganan menos de 1 smmlv. Contextualización, argumentación y propuesta Federación de Aseguradores Colombianos Bogotá D.C., 26 de abril de 2016 Agenda 1. Estadísticas del sector rural 2. Esencia del seguro de riesgos laborales 3. Marco jurídico 4. Propuesta de micro-seguro 1. Estadísticas del sector rural Estadísticas Sector Rural En Latinoamérica, incluyendo Colombia, generalmente los principales sectores económicos de las zonas rurales son la agricultura, la ganadería, la caza y la silvicultura. Este tipo de actividades se caracterizan por su desarrollo en pequeños establecimientos, con bajos niveles de inversión y escasa tecnificación en sus procesos de industrialización (SRT, 2004; Carrasco y Vega, 2013). En el año 2015 el SGRL protegió a 344.935 trabajadores del sector rural. Estadísticas Sector Rural 35.000 400.000 30.000 350.000 344.935 20.000 267.232 270.062 286.765 307.812 302.792 318.233 300.000 250.000 200.000 15.000 150.000 30.306 29.286 29.806 27.553 24.103 5.000 21.112 10.000 21.264 N°. Empresas 25.000 0 100.000 N°. Trabajadores Figura 1. Número de empresas y trabajadores afiliados al SGRL, periodo 2009-2015. 50.000 0 2009 2010 2011 N°. Empresas 2012 2013 2014 2015 N°. Trabajadores Fuente: Estadísticas Presidenciales, información enviada por las Compañías. Análisis Fasecolda. Información extraída el 16 de febrero de 2016. Estadísticas Sector Rural Figura 2. Porcentaje de trabajadores formales e informales en el sector ‘Agricultura, pesca, ganadería, caza y silvicultura’, 23 ciudades y áreas metropolitanas, periodo 2007-2015 (trimestre móvil). 100% 90% 80% 70% 60% 50% 40% 30% 20% Informales sep.-15 jul.-15 may.-15 ene.-15 mar.-15 nov.-14 sep.-14 jul.-14 may.-14 ene.-14 mar.-14 nov.-13 sep.-13 jul.-13 may.-13 mar.-13 nov.-12 ene.-13 sep.-12 jul.-12 may.-12 mar.-12 nov.-11 ene.-12 sep.-11 jul.-11 may.-11 mar.-11 nov.-10 ene.-11 sep.-10 jul.-10 may.-10 mar.-10 nov.-09 ene.-10 sep.-09 jul.-09 may.-09 mar.-09 0% ene.-09 10% Formales Fuente: Elaboración propia con base en la Gran Encuesta Integrada de Hogares, Anexo Informalidad. Información extraída el 19 de febrero de 2016. Estadísticas Sector Rural Tabla 1. Características del sector ‘Agricultura, ganadería, caza y silvicultura’ por clase de riesgo, año 2015. Clase de riesgo Tarifa ARL Número de actividades del sector por clase de riesgo 1 0,522% 1 3,70% 3.599,0 2 1,044% 18 66,67% 7.197,9 3 2,436% 3 11,11% 16.795,1 4 4,350% 3 11,11% 29.991,3 5 6,960% 2 7,41% 47.986,1 % de actividades sobre el total, por clase de riesgo Prima mensual asumiendo 1 SMMLV (2016) Fuente: Estadísticas Presidenciales, información enviada por las Compañías. Análisis Fasecolda. Información extraída el 16 de febrero de 2016. Estadísticas Sector Rural Tabla 2. Indicadores de siniestralidad en el Sistema General de Riesgos Laborales, para ‘Agricultura, ganadería, caza y silvicultura’ en Colombia, periodo 2009-2015. 2009 2010 2011 2012 2013 2014 2015 Tasa Muerte por AT** Tasa Muerte por EL** Tasa Invalidez por AT** Tasa Invalidez por EL** 13,42 13,43 14,93 18,78 19,65 19,17 18,49 278,04 423,61 336,86 364,83 379,47 397,82 285,27 10,85 8,52 13,95 11,70 15,52 10,37 10,73 0,00 0,00 0,00 0,00 0,00 0,00 0,00 4,86 18,51 14,30 23,72 10,90 23,88 8,99 0,75 0,37 1,05 0,97 0,33 1,57 1,45 Tasa de Indemnizaciones por AT** 112,64 249,57 190,40 217,34 200,47 241,33 226,42 Tasa de AT* Tasa de EL** Tasa de Indemnizaciones por EL** 43,03 82,57 85,09 107,86 98,09 108,73 128,14 Fuente: Estadísticas Presidenciales, información enviada por las Compañías. Análisis Fasecolda. Información extraída el 16 de febrero de 2016. Estadísticas Sector Rural 700 35 32 30 500 25 21 18 400 20 16 14 300 10 15 23 194 30 274 68 530 52 210 101 270 242 575 123 355 5 377 100 71 10 408 200 0 0 2011301-Empresas 2014002-Empresas 2012301-Empresas 2011901-Empresas 3011201-Empresas 2012101-Empresas dedicadas a la dedicadas a dedicadas a la cría dedicadas a la dedicadas a la dedicadas a la cría producción actividades de especializada de producción agrícola producción especializada de especializada de servicios agrícolas y aves de corral en unidades no especializada de flor ganado vacuno, banano ganaderos especializadas de corte bajo incluye su cubierta y al aire libre importación Tasa EL Tasa de Indemnizaciones AT Tasa de Indemnizaciones EL Tasa AT Fuente: Estadísticas Presidenciales, información enviada por las Compañías. Análisis Fasecolda. Información extraída el 16 de febrero de 2016. Tasa AT por cada 100 trabajadores 600 206 Tasas EL, Indemnizaciones AT y EL, por cada 100.000 trabajadores Tabla 3. Tasa de pensiones: Por muerte e invalidez, por AT y EL, para las seis actividades más representativas del sector ‘Agricultura, ganadería, caza y silvicultura’. Año 2015. Estadísticas Sector Rural 83,5% de informalidad en el campo. 56% de los trabajadores trabajan en menos de 5 hectáreas. 9 millones de trabajadores cuenta propia. 193.000 vinculados a BEPS. 44.000 ahorrando en BEPS. 2. Esencia del seguro de riesgos laborales Esencia del seguro de riesgos laborales En Colombia, desde el panorama de su Sistema de Seguridad Social, el Subsistema de Riesgos Laborales está diseñado como un esquema de aseguramiento en el que el tomador del seguro es el empleador, los asegurados son los trabajadores, los beneficiarios son estos mismos o sus familiares, y la aseguradora es la Administradora de Riesgos Laborales (ARL). La naturaleza del seguro de riesgos laborales parte de la posibilidad explícita que tiene el empleador de trasladarle a la Administradora de Riesgos Laborales el riesgo que este debe asumir en el evento de que alguno de sus trabajadores sufra un accidente de trabajo o una enfermedad laboral. Esencia del seguro de riesgos laborales Inconvenientes para afiliar a esta población al SGRL: Aún no existen estudios técnicos que demuestren cuál es la verdadera exposición al riesgo de las personas del sector informal que devengan menos de 1 SMMLV. Con una alta probabilidad de acierto, se podría decir que las clases de riesgo actuales son insuficientes para este tipo de poblaciones especiales (vendedores ambulantes, limpia-brisas, vendedores en semáforos, entre otros), expuestas a riesgos muy altos y hasta desconocidos en la actualidad. Se cotizará hipotéticamente sobre 1 SMMLV, su tasa ARL sería de más de $47.986, valor que se vuelve impagable para una persona de escasos recursos económicos. Esencia del seguro de riesgos laborales Existirían altas probabilidades de violar varios de los pilares fundamentales del seguro, entre ellos, que la prima podría no ser suficiente y pondría en constante peligro la solvencia del sistema y el equilibrio entre las primas y los siniestros. El control de pagos sería engorroso y costoso, y le generaría costos ineficientes al SGRL, entre otros problemas de similar envergadura. Dificultaría la gestión de promoción y prevención porque son poblaciones dispersas. Se podría generar un alto riesgo moral y algunos incentivos perversos para cobrar prestaciones que no se generaron como consecuencia de un accidente de trabajo o de una enfermedad laboral. Esta situación podría generar reclamaciones fraudulentas que podrían afectar la sostenibilidad financiera del sistema. 3. Marco jurídico Coberturas del sistema de seguridad social Pensiones Pensiones Voluntarias Salud Seguros Salud Riesgos Laborales Seguros Planes Complementarios Pensión Obligatoria BEPS Régimen Contributivo Régimen Subsidiado SGSSRL Aseguramiento básico en Riesgos Laborales Marco jurídico La Ley 1562 de 2012, en su artículo 2°establece los trabajadores que deben ser afiliados de forma obligatoria y de forma voluntaria al Sistema de Riesgos Laborales. A su vez, el literal d) del Artículo 12 de la misma Ley, le establece como fin del Fondo de Riesgos Laborales, brindar un incentivo a los trabajadores en proceso de formalización laboral. Marco jurídico “Artículo 98. Protección social para trabajadores independientes con ingresos inferiores al salario mínimo. El Gobierno Nacional diseñará un esquema financiero y operativo que posibilite la vinculación de trabajadores independientes con ingresos inferiores al salario mínimo mensual legal vigente al Sistema General de Seguridad Social Integral. En materia de salud, el trabajador podrá afiliarse o permanecer en el régimen subsidiado, siempre y cuando cumpla las condiciones para pertenecer a éste. Si desea acceder a prestaciones económicas del régimen contributivo, podrá cotizar de acuerdo con su capacidad de pago, caso en el cual se le reconocerán dichas prestaciones en proporción a su aporte. Para la protección a la vejez, accederá a los beneficios económicos periódicos y para riesgos de incapacidad y muerte a un esquema de microseguros, velando en todos los casos por el equilibrio financiero del sistema.” 4. Propuesta para cubrir a trabajadores que ganen menos de 1 SMMLV Caracterización y beneficios de la propuesta para afiliación de informales que ganan menos de un SMMLV Beneficios: Garantiza el acceso al sistema de las poblaciones informales. No agrava los problemas estructurales del Sistema de Riesgos Laborales. Características del modelo: La prima debe ser subsidiada por el Fondo de Riesgos Laborales, con fundamento en lo dispuesto en el literal d del Artículo 12 de la Ley 1562 de 2012. Sería un producto adjunto a los Beneficios Económicos Periódicos (BEPS), generando así, externalidades positivas en el incentivo al ahorro de este producto. La cotización y los beneficios se calcularían sobre el salario mínimo diario legal vigente (SMDLV). Caracterización y beneficios de la propuesta para afiliación de informales que ganan menos de un SMMLV Características del modelo (continuación): Debe cubrir los accidentes o las enfermedades tanto de origen común como de origen laboral, dado que el proceso de calificación es bastante costoso y el hacerlo implicaría un aumento considerable en el costo del seguro. Las coberturas deben tener límites y estarían en función del monto ahorrado en los BEPS. Lo que incentivaría la afiliación a este tipo de productos por parte de la población objetivo. Puede ser vendido por Compañías Aseguradoras que tengan aprobado el ramo de Vida; y por último, El tomador sería Colpensiones. GRACIAS