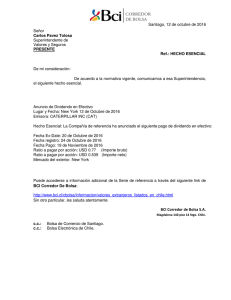

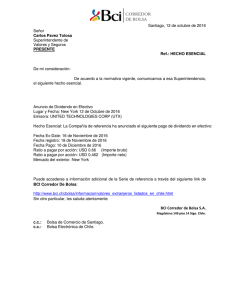

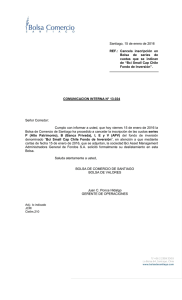

- Ninguna Categoria

Memoria Anual - 2006

Anuncio