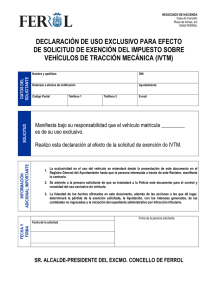

exención por discapacidad

Anuncio

IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA - EXENCIÓN POR DISCAPACIDAD El Impuesto sobre Vehículos de Tracción Mecánica (IVTM) viene regulado en los artículos 92 a 99 del texto refundido de la Ley Reguladora de Haciendas Locales (TRLRHL), aprobado por Real Decreto 2/2004, de 5 marzo. La exención del pago del impuesto por parte de personas con discapacidad viene recogida por el artículo 93.1.e) del TRLRHL, el cual establece que estarán exentos del pago del IVTM: “e) Los vehículos para personas de movilidad reducida a que se refiere la letra A del anexo II del Reglamento General de Vehículos, aprobado por Real Decreto 2822/1998, de 23 de diciembre. Asimismo, están exentos los vehículos matriculados a nombre de minusválidos para su uso exclusivo. Esta exención se aplicará en tanto se mantengan dichas circunstancias, tanto a los vehículos conducidos por personas con discapacidad como a los destinados a su transporte. Las exenciones previstas en los dos párrafos anteriores no resultarán aplicables a los sujetos pasivos beneficiarios de las mismas por más de un vehículo simultáneamente. A efectos de lo dispuesto en este párrafo, se considerarán personas con minusvalía quienes tengan esta condición legal en grado igual o superior al 33 por ciento.” Los requisitos para la exención del pago del IVTM del vehículo matriculado a nombre de persona con discapacidad son, por tanto, los siguientes: 1. El titular del vehículo debe poseer un grado de discapacidad igual o superior al 33%. 2. El vehículo debe destinarse a su uso exclusivo, lo conduzca la persona con discapacidad u otra, pero en todo caso para el transporte de la primera. 3. La persona con discapacidad no puede ser beneficiaria de exención del IVTM por ningún otro vehículo simultáneamente. 1. Acreditación del grado de discapacidad La exención del pago del IVTM está prevista para las personas con un grado de discapacidad igual o superior al 33%, tal y como establece el artículo 93.1.e) TRLRHL, que no 1 contempla ninguna otra aceptación de persona con discapacidad, a diferencia de la Ley 51/2003, de 2 de diciembre, de igualdad de oportunidades, no discriminación y accesibilidad universal de las personas con discapacidad (LIONDAU), que dispone en su artículo 1.2: 2. A los efectos de esta Ley, tendrán la consideración de personas con discapacidad aquellas a quienes se les haya reconocido un grado de minusvalía igual o superior al 33 por ciento. En todo caso, se considerarán afectados por una minusvalía en grado igual o superior al 33 por ciento los pensionistas de la Seguridad Social que tengan reconocida una pensión de incapacidad permanente en el grado de total, absoluta o gran invalidez, y a los pensionistas de clases pasivas que tengan reconocida una pensión de jubilación o de retiro por incapacidad permanente para el servicio o inutilidad. La acreditación del grado de minusvalía se realizará en los términos establecidos reglamentariamente y tendrá validez en todo el territorio nacional. Respecto a la acreditación del grado de discapacidad, el artículo 2 del Real Decreto 1414/2006 indica que: 1. A los efectos de lo dispuesto en la Ley 51/2003, de 2 de diciembre, el grado de minusvalía igual al 33 por ciento se acreditará mediante los siguientes documentos: a) Resolución o certificado expedidos por el Instituto de Mayores y Servicios Sociales (IMSERSO) u órgano competente de la Comunidad Autónoma correspondiente. b) Resolución del Instituto Nacional de la Seguridad Social (INSS) reconociendo la condición de pensionista por incapacidad permanente total, absoluta o gran invalidez. c) Resolución del Ministerio de Economía y Hacienda o del Ministerio de Defensa reconociendo una pensión de jubilación o de retiro por incapacidad permanente para el servicio o inutilidad. A estos efectos, en ningún caso será exigible resolución o certificado del IMSERSO u órgano competente de la comunidad autónoma correspondiente para acreditar el grado de minusvalía igual al 33 por ciento de los pensionistas a que se hace referencia en los párrafos a) y b) del artículo 1.2 de este real decreto. La LIONDAU no recoge medida tributaria alguna, por lo que no puede entenderse su aplicación automática al ámbito tributario. Son las leyes tributarias las encargadas de recoger, 2 en su caso y facultativamente, esta definición extensiva de personas con discapacidad; no puede entenderse, por tanto, que las leyes tributarias que limiten la acepción de persona con discapacidad a la que tenga un grado de discapacidad igual o superior al 33% vulnere las disposiciones de la LIONDAU y/o su desarrollo reglamentario. Respecto del tributo que nos ocupa y en relación con lo expuesto, deberá ser el órgano gestor competente para la concesión de la exención solicitada en el Impuesto sobre Vehículos de Tracción Mecánica quien determine, en función de la documentación aportada por el solicitante, si el mismo posee o no un grado de discapacidad igual o superior al 33%. Habrá que estar a lo dispuesto a la Ordenanza fiscal del Ayuntamiento impositor, quien puede remitirse o no a lo dispuesto por la LIONDAU. 2. Aplicación de la exención Para determinar el alcance temporal de la exención, debe acudirse al Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de tributos, aprobado por el Real Decreto 1065/2007, en virtud de la habilitación legal que el artículo 123 de la Ley General Tributaria hace al efecto, dado el carácter de gestión tributaria de la aplicación del IVTM. La aplicación de cada tributo se desarrolla en el correspondiente procedimiento administrativo que, en el caso de los tributos locales, que son de competencia municipal, es el Ayuntamiento el órgano competente del reconocimiento y denegación de exenciones de los procedimientos administrativos de gestión tributaria. Así, el artículo 137 del citado reglamento regula los efectos del reconocimiento de esta clase de beneficios fiscales en su apartado primero: 1. El reconocimiento de los beneficios fiscales surtirá efectos desde el momento que establezca la normativa aplicable o, en su defecto, desde el momento de su concesión. Por tanto, la normativa aplicable a la hora de determinar los efectos del reconocimiento de la exención de pago del IVTM será la Ordenanza fiscal municipal o, en su defecto, esos efectos se producirán desde el momento de su concesión, pero no se retrotraerán al momento de solicitud del grado de discapacidad, aunque ello pueda resultar 3 contradictorio con el artículo 10.2 del Real Decreto 1971/1999, de procedimiento para el reconocimiento, declaración y calificación del grado de minusvalía, que establece que el reconocimiento del grado se entenderá producido desde la fecha de solicitud. En todo caso, la fecha de reconocimiento de la discapacidad (o de la condición de pensionista cuándo esté previsto) debe ser anterior a la fecha del devengo del tributo, teniendo en cuenta que, de acuerdo con lo dispuesto en el artículo 96 del TRLRHL, el IVTM se devenga el primer día del periodo impositivo (1 de enero cuándo no sea un vehículo de primera matriculación), para que la exención pueda aplicarse en dicha fecha. En resumen, para determinar la aplicación de la exención por discapacidad del IVTM habrá que estar, en primer lugar, a lo dispuesto en este extremo la normativa reguladora (es un tributo municipal); si esta normativa no hace referencia al momento a partir del cual puede empezar a aplicarse la exención, debe estarse a lo dispuesto por el artículo 137.1 del Real Decreto 1065/2007: si la normativa aplicable no establece la posibilidad de aplicar la exención en el IVTM a periodos impositivos ya devengados con anterioridad a la fecha en que se presente la solicitud, el reconocimiento del beneficio fiscal solicitado tendrá efectos desde la fecha en que se dicte el acto de concesión de dicha exención. Asociación de Profesionales por la Integración en Castilla‐La Mancha Unidad Regional de Información sobre Discapacidad Julio de 2011 4