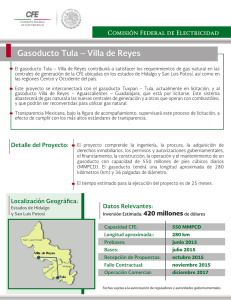

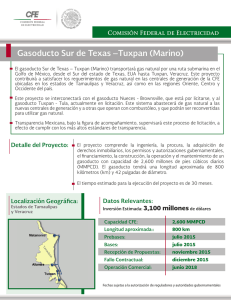

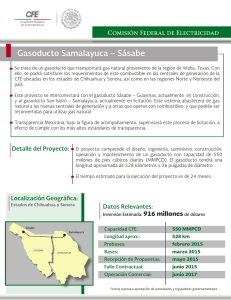

SECTOR ENERGÍA Propuestas de Obras de Infraestructura de Gas

Anuncio