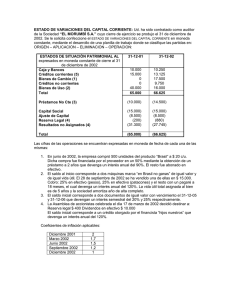

anexo 15-a, reporte de tesorería y posición diaria de liquidez

Anuncio

FORMATO 0115 – VERSIÓN 7 ANEXO 15-A, REPORTE DE TESORERÍA Y POSICIÓN DIARIA DE LIQUIDEZ ANEXO 15-B, RATIO DE COBERTURA DE LIQUIDEZ ANEXO 15-C, POSICIÓN MENSUAL DE LIQUIDEZ INSTRUCCIONES DE LOS DISEÑOS DE REGISTRO Superintendencia de Banca, Seguros y AFP Instrucciones del Diseño de Registro Anexo 01 Reporte de Tesorería y Posición Diaria de Liquidez (Anexo 15-A) Este Reporte se presentará de acuerdo a la planilla definida por la S.B.S. (Anexo 15-A) El orden de presentación es: primero un registro de cabecera y luego todos los registros de detalle que sean necesarios para contener los datos a informar. DATOS DE LA CABECERA 1 Código Identificador del Formato. Consignar el código: “0115”. 2 Código Identificador del Anexo. Consignar el código: “01”. 3 Código S.B.S. de la Empresa Supervisada. El código de la empresa informante asignado por la S.B.S. 4 Fecha de Reporte. Fecha correspondiente a los datos que se están reportando. Se deberá informar en el formato siguiente: Formato: AAAAMMDD donde, Año (AAAA) : Cuatro dígitos que indicarán el año. Ejemplo: 2013. Mes (MM) : Dos dígitos que indicarán el número del mes (01 a 12). Día (DD) : Dos dígitos que indicarán el día del mes (01 a 31) 5 Código de Expresión de Montos. Consignar el código “012”: Unidades con dos decimales. 6 Dato de Control. Para uso exclusivo de la S.B.S. Reportar el valor 0. 7 Delimitadores de Fin de Registro. DATOS DEL DETALLE 1 Código de la fila. Es el número que identifica a cada registro en el archivo de acuerdo a los códigos que figuran bajo el título “Codificación de filas” en el diseño de registro. Para la fila 2500 (Fondos de Encaje) en moneda nacional considerar la caja promedio diaria del período anterior y en moneda extranjera considerar la caja del día. Las filas 100, 200. 1100, 1800, 2300, 3320, 3333 y 3350 son filas de título por lo tanto no debe registrarse ningún tipo de información, 2 Moneda Nacional. Registrar el saldo en unidades de nuevos soles con dos decimales. Para la fila 2500 (Fondos de Encaje) en moneda nacional considerar la caja promedio diaria del período anterior. La fila 2650 (Caja promedio diario del período de encaje anterior) sólo se informará para moneda nacional. Las filas 1780, 3400, 3500 y 3600 sólo se informarán para moneda extranjera, no deben registrar saldos en moneda nacional. 3 Moneda Extranjera. Registrar el saldo en US Dólares con dos decimales. Para la fila 2500 (Fondos de Encaje) en moneda extranjera considerar la caja del día. 1 Superintendencia de Banca, Seguros y AFP Nota.Para el caso de operaciones de Redescuentos (fila 3310), si en un mismo día se reciben Redescuentos tanto en moneda nacional y en moneda extranjera sólo se reportará el número de días en la columna correspondiente a moneda nacional. 4 Delimitadores de fin de registro. Delimitadores de fin de registro Las empresas deberán incluir en este ítem los delimitadores estándar para archivos D.O.S. tipo texto: <CR> Carriage Return (Retorno de Carro) Hex: 0D <LF> Line Feed (Avance de Línea) Hex: 0A 2 Superintendencia de Banca, Seguros y AFP Instrucciones del Diseño de Registro Anexo 02 Reporte de Tesorería y Posición Diaria de Liquidez (Anexo 15-A) Este Reporte se presentará de acuerdo a la planilla definida por la S.B.S. (Anexo 15-A). El orden de presentación es: primero un registro de cabecera y luego todos los registros de detalle que sean necesarios para contener los datos a informar. DATOS DE LA CABECERA 1 Código Identificador del Formato. Consignar el código: “0115”. 2 Código Identificador del Anexo. Consignar el código: “02”. 3 Código S.B.S. de la Empresa Supervisada. El código de la empresa informante asignado por la S.B.S. 4 Fecha de Reporte. Fecha correspondiente a los datos que se están reportando. Se deberá informar en el formato siguiente: Formato: AAAAMMDD donde, Año (AAAA) : Cuatro dígitos que indicarán el año. Ejemplo: 2013 Mes (MM) : Dos dígitos que indicarán el número del mes (01 a 12). Día (DD) : Dos dígitos que indicarán el día del mes (01 a 31) 5 Código de Expresión de Montos. Consignar el código “012” : Unidades con dos decimales. 6 Dato de Control. Para uso exclusivo de la S.B.S. Reportar el valor 0. 7 Delimitadores de Fin de Registro. DATOS DEL DETALLE 1 Código de la fila. Es el número que identifica a cada registro en el archivo de acuerdo a los códigos que figuran bajo el título “Codificación de filas” en el diseño de registro. Para el caso de las filas referidas a las entidades con las que se efectuaron operaciones (filas 201, 301, 1001, 1101, 1301, 1401), registrar el número de fila correlativo, ej. Fila 201 Banco A Fila 202 Banco B Fila 203 Banco C Las filas 100, 500, 550 y 800 son filas de títulos por lo que no se ingresa ningún tipo de información. 2 Entidades del sistema Financiero Nacional Se reportará en las filas variables el código de la empresa con la que se efectuó la operación, de acuerdo a la tabla de empresas del Sistema Financiero proporcionada por la S.B.S. 3 Otras Entidades. Se ingresará en las filas variables el nombre de la empresa o entidad financiera del exterior con la que se efectuó la operación. (Sólo aplicable para operaciones Overnigth). Tasas de interés promedio 4 Moneda Nacional 3 Superintendencia de Banca, Seguros y AFP Valor de la tasa promedio ponderado del día en moneda nacional por empresa. Para la fila 200, 300, 510, 540, 1000, 1100, 1300, 1400, registrar el promedio ponderado que resulte de dividir la sumatoria del producto de la tasa de interés diaria por su respectivo saldo, sobre la sumatoria de los saldos. Para la fila 900 registrar el promedio ponderado que resulte de dividir la suma de la tasa promedio ponderado que corresponde a las empresas del sistema financiero (fila 1000) por su respectivo saldo mas la tasa promedio ponderado de otras entidades (fila 1100) por su respectivo saldo todo esto sobre la sumatoria de los saldos. Para la fila 1200 registrar el promedio ponderado que resulte de dividir la suma de la tasa promedio ponderado que corresponde a las empresas del sistema financiero (fila 1300) por su respectivo saldo mas la tasa promedio ponderado de otras entidades (fila 1400) por su respectivo saldo todo esto sobre la sumatoria de los saldos. 5 Moneda Extranjera. Valor de la tasa promedio ponderado del día en moneda extranjera por empresa. Para la fila 200, 300, 510, 540, 1000, 1100, 1300, 1400, registrar el promedio ponderado que resulte de dividir la sumatoria del producto de la tasa de interés diaria por su respectivo saldo, sobre la sumatoria de los saldos. Para la fila 900 registrar el promedio ponderado que resulte de dividir la suma de la tasa promedio ponderado que corresponde a las empresas del sistema financiero (fila 1000) por su respectivo saldo mas la tasa promedio ponderado de otras entidades (fila 1100) por su respectivo saldo todo esto sobre la sumatoria de los saldos. Para la fila 1200 registrar el promedio ponderado que resulte de dividir la suma de la tasa promedio ponderado que corresponde a las empresas del sistema financiero (fila 1300) por su respectivo saldo mas la tasa promedio ponderado de otras entidades (fila 1400) por su respectivo saldo todo esto sobre la sumatoria de los saldos. Saldos 6 Moneda Nacional. Registrar el saldo en unidades de Nuevos Soles con 2 decimales, para el concepto que se está registrando. Este saldo debe ser mayor o igual a cero. Para las filas 200, 300, 1000, 1100, 1300, 1400 se registrará la sumatoria de sus detalles. Para la fila 510 registrar la suma de los saldos de las filas 520, 525, 530 y 535. Para la fila 540 registrar la suma de los saldos de las filas 542, 543, 545 y 548. Para la fila 900 registrar la suma de los saldos de las filas 1000 y 1100. Para la fila 1200 registrar la suma de los saldos de las filas 1300 y 1400. 7 Moneda Extranjera. Registrar el saldo en US Dólares con dos decimales para el concepto que se está registrando. Este saldo debe ser mayor o igual a cero. Para las filas 200, 300, 1000, 1100, 1300, 1400 se registrará la sumatoria de sus detalles. Para la fila 510 registrar la suma de los saldos de las filas 520, 525,530 y 535. Para la fila 540 registrar la suma de los saldos de las filas 542, 543, 545 y 548. Para la fila 900 registrar la suma de los saldos de las filas 1000 y 1100. Para la fila 1200 registrar la suma de los saldos de las filas 1300 y 1400. 8 Delimitadores de fin de registro. Delimitadores de fin de registro Las empresas deberán incluir en este ítem los delimitadores estándar para archivos D.O.S. tipo texto: <CR> Carriage Return (Retorno de Carro) Hex: 0D 4 Superintendencia de Banca, Seguros y AFP Instrucciones del Diseño de Registro Anexo 03 Posición Mensual de Liquidez (Anexo 15-C) Este Reporte se presentará de acuerdo a la planilla definida por la S.B.S. (Anexo 15-C). El orden de presentación es: primero un registro de cabecera y luego todos los registros de detalle que sean necesarios para contener los datos a informar. DATOS DE LA CABECERA 1 Código Identificador del Formato. Consignar el código: “0115”. 2 Código Identificador del Anexo. Consignar el código: “03”. 3 Código S.B.S. de la Empresa Supervisada. El código de la empresa informante asignado por la S.B.S. 4 Fecha de Reporte. Fecha correspondiente a los datos que se están reportando. Se deberá informar en el formato siguiente: Formato: AAAAMMDD donde, Año (AAAA) : Cuatro dígitos que indicarán el año. Ejemplo: 2013 Mes (MM) : Dos dígitos que indicarán el número del mes (01 a 12). Día (DD) : Dos dígitos que indicarán el día del mes (01 a 31) 5 Código de Expresión de Montos. Consignar el código “012” : Unidades con dos decimales. 6 Dato de Control. Para uso exclusivo de la S.B.S. Reportar el valor 0. 7 Delimitadores de Fin de Registro. DATOS DEL DETALLE 1 Código de la fila. Es el número que identifica a cada registro en el archivo. Para el caso de las filas referidas a los días, registrar el número de fila correlativo. Ratios de Liquidez en moneda nacional, se inicia con el código de fila 101 y se va incrementando en 1: Fila 101 día 1 Fila 102 día 2 Fila 103 día 3 Ratios de Liquidez en moneda extranjera, se inicia con el código de fila 301 y se va incrementando en 1: Fila 301 día 1 Fila 302 día 2 Fila 303 día 3 Para el registro del saldo promedio en moneda nacional el código de fila es 200 y para moneda extranjera el código de fila es 400. Las filas 100 y 300 son filas de títulos por lo que no se ingresa ningún tipo de información. <LF> Line Feed (Avance de Línea) Hex: 0A 5 Superintendencia de Banca, Seguros y AFP 2 Día. Se reportará en las filas variables el día en que se efectuó la operación, debe de comenzar en uno y se incrementará en uno, finalizando en el último día del mes. Activos Líquidos 3 Caja y fondos fijos Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 4 Fondos disponibles en el BCRP. Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 5 Fondos disponibles en empresas del sistema financiero nacional Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 6 Fondos disponibles en bancos del exterior de primera categoría (Aplicable sólo para moneda extranjera) Registrar el saldo correspondiente en unidades de US dólares con dos decimales de bancos del exterior de primera categoría, de acuerdo con la lista publicada por el Banco Central de Reserva del Perú. 7 Fondos interbancarios netos activos. Considerar la diferencia del saldo de fondos interbancarios colocados por la institución a empresas del sistema financiero y el saldo de fondos interbancarios captados de empresas del sistema financiero; siempre y cuando esta diferencia sea positiva, en caso contrario de considera cero (0). Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 8 Valores representativos de deuda emitidos por el BCRP. Considerar sólo los valores representativos de deuda emitidos por el Banco Central de Reserva del Perú clasificados como Inversiones a Valor Razonable con cambios en resultados y como Inversiones Disponibles para la Venta incluyendo sus rendimientos devengados. No deberán incluirse los activos de disponibilidad restringida por operaciones de reporte, pactos de recompra y préstamos de valores Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 9 Valores representativos de deuda emitidos por el Gobierno Central. Considerar sólo los valores representativos de deuda emitidos por el Gobierno Central clasificados como Inversiones a Valor Razonable con cambios en resultados y como Inversiones Disponibles para la Venta incluyendo sus rendimientos devengados. No deberán incluirse los activos de disponibilidad restringida por operaciones de reporte, pactos de recompra y préstamos de valores. Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 10 Certificados de depósito negociable y certificados bancarios. Considerar los certificados de depósito negociables y certificados bancarios emitidos por empresas del sistema financiero nacional, incluyendo sus rendimientos devengados y netos de deterioro. No deberán incluirse los activos de disponibilidad restringida por operaciones de reporte, pactos de recompra y préstamos de valores. Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 11 Valores representativos de deuda pública y de los sistemas financieros y de seguros del exterior. (Aplicable sólo para moneda extranjera) Considerar los títulos representativos de deuda pública y del sistema financiero y de seguros del exterior que sean negociables y que coticen en mecanismos centralizados de negociación calificados en grado de inversión por al menos una clasificadora de riesgo a satisfacción de la SBS incluyendo sus rendimientos devengados y netos de deterioro de valor. No deberán incluirse los activos de disponibilidad restringida por operaciones de reporte, pactos de recompra y préstamos de valores 6 Superintendencia de Banca, Seguros y AFP Registrar el saldo resultante en unidades de US dólares con dos decimales. 12 Total (a). Registrar el saldo total de los activos líquidos (suma de los numerales del 3 al 11), en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. Pasivos de Corto Plazo. 13 Obligaciones a la vista. Considerar las obligaciones a la vista, exceptuando las obligaciones restringidas Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 14 Obligaciones con instituciones recaudadoras de tributos En el caso de las obligaciones por impuesto a la renta en las cuales se haya efectuado pagos a cuenta, se deducirá el importe correspondiente. Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 15 Obligaciones relacionadas con inversiones negociables y a vencimiento. No deberá incluirse la parte correspondiente (p) a las obligaciones por operaciones de reporte y pactos de recompra que se realicen sobre títulos y divisas, ni las obligaciones por préstamo de valores Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 16 Fondos interbancarios netos pasivos. Diferencia del saldo de fondos interbancarios colocados por la institución a empresas del sistema financiero y el saldo de fondos interbancarios captados de empresas del sistema financiero; siempre y cuando esta diferencia sea negativa, en caso contrario de considera cero (0). Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 17 Obligaciones por cuentas de ahorro. Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 18 Obligaciones por cuentas a plazo. Deberán excluirse las obligaciones mayores a 360 días, los depósitos CTS, los Certificados de Depósito Negociables y las obligaciones restringidas. Se deberá considerar la parte correspondiente a los gastos por pagar por depósitos distintos de los de CTS, de los Certificados de Depósito Negociables y de las obligaciones restringidas, cuyo vencimiento ocurra en los 360 días siguientes Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 19 Adeudos y obligaciones financieras del país Considerar sólo los adeudos y obligaciones financieras con instituciones financieras con vencimiento residual de hasta 360 días Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 20 Adeudos y obligaciones financieras del exterior. Considerar sólo los adeudos y obligaciones financieras con instituciones financieras con vencimiento residual de hasta 360 días Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 21 Valores, títulos y obligaciones en circulación. Deberán excluirse los montos y gastos por pagar de los valores, títulos y obligaciones en circulación emitidos por la empresa cuyo vencimiento ocurra en un período mayor a 360 días. De otro lado, se deberán incluir los Certificados de Depósito Negociables cuyo vencimiento sea menor o igual a 360 días, así como sus respectivos gastos por pagar. Asimismo, deberá considerarse los montos y gastos por pagar de los valores, títulos y obligaciones en circulación sobre los cuales existen compromisos u opciones de redención 7 Superintendencia de Banca, Seguros y AFP anticipada a favor del inversionista o tenedor de los valores, cuyos plazos o fechas de ejercicio respectivamente, estén comprendidos en los 360 días siguientes. La operación de venta temporal de moneda extranjera al Banco Central, así como la venta de CDs del BCR y de Bonos del Tesoro Público (BTP) con compromiso de recompra al Banco Central, serán consideradas como pactos de recompra; por lo tanto, los pasivos relacionados con dichas operaciones no serán incluidos Registrar el saldo resultante en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 22 Total (b). Registrar el valor total de los pasivos de corto plazo (suma de los numerales del 13 al 21), en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 23 Ratio de Liquidez: [(a)/(b)]*100. Registrar el valor correspondiente, de la operación indicada. 24 Activos Líquidos Ajustados por Recursos Prestados (c). Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 25 Pasivos de Corto Plazo Ajustados por Recursos Prestados (d). Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 26 Ratio de Liquidez Ajustado por Recursos Prestados: [(c)/(d)]*100. Registrar el valor correspondiente de la operación indicada. 27 Posiciones largas en forwards de monedas (e) Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 28 Posiciones cortas en forwards de monedas (f) Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 29 Ratio de liquidez ajustado por forwards de monedas [((a)+(e))/((b)+(f))]x100 Registrar el valor correspondiente de la operación indicada. 30 Depósitos overnight y plazo BCRP (g) Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 31 Valores representativos de deuda emitidos por el BCRP y Gobierno Central (h) Registrar el saldo en unidades de nuevos soles con dos decimales o en US dólares con dos decimales según corresponda a Moneda Nacional o Moneda Extranjera. 32 Valores representativos de deuda emitidos por Gobiernos del Exterior (i) (Aplicable sólo para moneda extranjera) Registrar el saldo en US dólares con dos decimales. 33 Ratio de inversiones liquidas [((g)+(h)+(i))/(a)]x100 Registrar el valor correspondiente de la operación indicada. 34 Delimitadores de fin de registro. Delimitadores de fin de registro Las empresas deberán incluir en este ítem los delimitadores estándar para archivos D.O.S. tipo texto: <CR> Carriage Return (Retorno de Carro) Hex: 0D <LF> Line Feed (Avance de Línea) Hex: 0A 8 Superintendencia de Banca, Seguros y AFP Instrucciones del Diseño de Registro Anexo 04 Ratio De Cobertura De Liquidez (Anexo 15-B) Este Reporte se presentará de acuerdo a la planilla definida por la S.B.S. (Anexo 15-B) El orden de presentación es: primero un registro de cabecera y luego todos los registros de detalle que sean necesarios para contener los datos a informar. DATOS DE LA CABECERA 8 Código Identificador del Formato. Consignar el código: “0115”. 9 Código Identificador del Anexo. Consignar el código: “04”. 10 Código S.B.S. de la Empresa Supervisada. El código de la empresa informante asignado por la S.B.S. 11 Fecha de Reporte. Fecha correspondiente a los datos que se están reportando. Se deberá informar en el formato siguiente: Formato: AAAAMMDD donde, Año (AAAA) : Cuatro dígitos que indicarán el año. Ejemplo: 2013. Mes (MM) : Dos dígitos que indicarán el número del mes (01 a 12). Día (DD) : Dos dígitos que indicarán el día del mes (01 a 31) 12 Código de Expresión de Montos. Consignar el código “012”: Unidades con dos decimales. 13 Dato de Control. Para uso exclusivo de la S.B.S. Reportar el valor 0. 14 Delimitadores de Fin de Registro. DATOS DEL DETALLE 1 Código de la fila. Es el número que identifica a cada registro en el archivo de acuerdo a los códigos que figuran bajo el título “Codificación de filas” en el diseño de registro. Las filas 100, 1100 y 2100 son filas de títulos por lo que no se ingresa ningún tipo de información. Importe Base. 2 MN (en PEN). Registrar el saldo en unidades de nuevos soles con dos decimales. En las filas 800, 900 y 4000 no se registrará ninguna información. 3 ME (en USD). Registrar el saldo en US Dólares con dos decimales. En las filas 800, 900 y 4000 no se registrará ninguna información. 4 Factor. Registrar el factor correspondiente (según lo establecido por la resolución N° 9075-2012), en tanto por uno. El campo tiene una longitud de 12 en el cual se encuentran incluidos 8 decimales. Si el porcentaje es: 1 2 3 4 5 85% en el campo se0consignará 0 0 0 8 95% en el campo se0consignará 0 0 0 9 100% en el campo se0consignará 0 0 1 0 4 enteros 6 5 5 0 7 8 9 0 0 0 0 0 0 0 0 0 0 0 0 0 8 decimales 1 0 0 0 2 0 0 0 9 Superintendencia de Banca, Seguros y AFP Importe Ajustado 7 5 MN (en PEN). Registrar el saldo resultante de multiplicar el Importe base en MN por el factor, en unidades de nuevos soles con dos decimales. 6 ME (en USD). Registrar el saldo resultante de multiplicar el Importe base en ME por el factor, en unidades de US dólares con dos decimales. Delimitadores de fin de registro. Delimitadores de fin de registro Las empresas deberán incluir en este ítem los delimitadores estándar para archivos D.O.S. tipo texto: <CR> Carriage Return (Retorno de Carro) Hex: 0D <LF> Line Feed (Avance de Línea) Hex: 0A 10