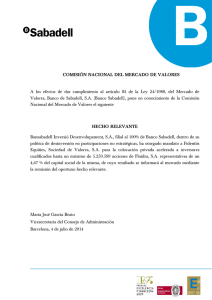

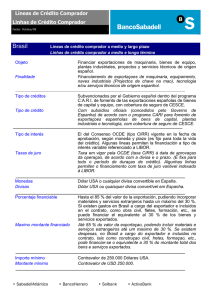

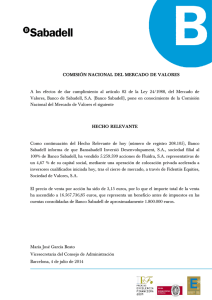

Descargar Nota de Valores

Anuncio