Caso Práctico 156/2003

Anuncio

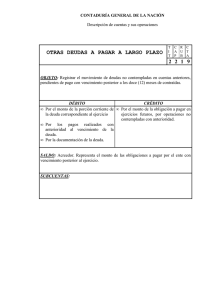

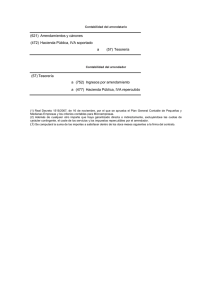

CASO PRACTICO Nº 156 CONSULTA En nuestra empresa solicitamos dos aplazamientos, que fueron aprobados y se están pagando al día, a la Diputación Foral de Navarra, delegación de Hacienda para pagar el IVA en el año 2002. Son dos aplazamientos (de trimestres distintos) que tienen un vencimiento de 24 meses cada uno de ellos. La consulta concreta es como sigue: siendo que Hacienda nos obliga a pagar un interés del 5,5% en la financiación y unos intereses de demora, como cualquier otra entidad financiera y la financiación podría entenderse, contablemente, como largo y corto plazo por ser superior a 12 meses y existir recargos financieros a beneficio de Hacienda, ¿puede realizarse contablemente este ajuste, de tal manera que quede reflejada esta deuda como un crédito a corto y largo plazo como cualquier otro préstamo/crédito o leasing? SOLUCIÓN: Nos encontramos ante una transformación de una obligación corriente de pago, debido al IVA pendiente, por una deuda financiera que conlleva costes financieros. La empresa en cuestión llega a un acuerdo con la Administración Pública para alargar el plazo de liquidación de una deuda que normalmente se liquida a muy corto plazo; el acuerdo implica un cambio sustancial de la citada obligación ya que se transforma en una deuda típicamente financiera; así lo establece la AECA (1995) en el epígrafe 1.3.11., del Documento nº 18 de la Serie de Principios Contables, sobre Pasivos financieros. En el momento del acuerdo habrá que reconocer la nueva deuda, conforme al principal concedido por la Administración Pública, esto es, la obligación de pago derivada del IVA pendiente, y, en su caso, más la sanción y los intereses de demora devengados hasta ese momento. A título de ejemplo, la siguiente anotación: Fecha del acuerdo: Hacienda Pública acreedor por IVA (4750) Cargo “debe” X Gastos extraordinarios sanciones (678X) (pérdidas y ganancias) (en su caso) Y Gastos financieros -Intereses de demora por deudas fiscales (669) (pérdidas y ganancias) (en su caso) Z Deudas a largo plazo con Hacienda Pública (178) [La numeración de las cuentas o partidas es meramente indicativa] Abono “haber” X + Y+ Z Es decir, el valor de la deuda reconocida es por el importe que se deja de pagar, para hacerlo en los plazos estipulados, o sea, el valor de la contraprestación recibida1. Los intereses derivados de la aplicación del tipo del 5,5% anual y otras cargas adicionales o recargos, se reconocerán como gastos a medida que se devenguen, conforme va transcurriendo la vida financiera. Al igual que cualquier otra deuda con vencimiento superior al año, aquella porción del importe considerado a largo plazo que esté próxima a su vencimiento, entendiendo por proximidad a su vencimiento, que será liquidada, a lo sumo, a un año. Así, lo contempla el Plan General de Contabilidad, a efectos de elaboración del balance. El traspaso de la porción anterior al corto plazo se hará justo un año antes de la fecha de la cancelación o en la fecha de referencia del próximo balance a formular: Fecha de referencia del balance: Deudas a largo plazo con Hacienda Pública (178) Deudas a corto plazo con Hacienda Pública (528) Cargo “debe” porción Abono “haber” porción En el Anexo o Memoria que acompaña al balance y a la cuenta de pérdidas y ganancias, se ha de poner de manifiesto el acuerdo, importe de la deuda, el tipo de interés y otras cargas, periodos de vencimiento. 1 INTERNATIONAL ACCOUNTING STANDARDS BOARD (iasb): Norma Internacional Contable nº 39 (1998), sobre Instrumentos financieros: reconocimiento y medición; párrafo 66 [http:\\ www.iasb.org.uk].