NIC 20 contabilización de las subvenciones del

Anuncio

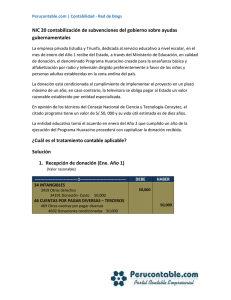

Perucontable.com | Contabilidad - Red de blogs NIC 20 contabilización de las subvenciones del gobierno e información a revelar sobre ayudas gubernamentales Establece el tratamiento contable y la información a revelar acerca de las subvenciones oficiales y otras formas de ayuda pública. Regula La norma se aplica a las empresas que reciben ayuda de los gobiernos a través de subsidios gubernamentales, y otras formas de asistencia gubernamental. No regula - Ayuda públicas que se conceden en forma de ventajas o beneficios fiscales. Participación de la administración publica en el capital social de la entidad. Subvenciones oficiales cubiertas en la NIC 41 Agricultura. Definiciones Asistencia (ayuda) Gubernamental Gobierno Subsidios (Subvenciones) Gubernamentales Subvenciones relacionadas con bienes de capital Prestamos susceptibles de condonación Subvenciones relacionadas con utilidades Acción del gobierno orientada a proponer un beneficio económico que es exclusivo para una empresa o categoría de empresas que reúnen los requisitos establecidos. El gobierno en sí, o las entidades gubernamentales y organismos similares, sean locales, regionales, nacionales o internacionales. Ayuda dada por el gobierno en la forma de transferencia de recursos a una entidad a cambio del cumplimiento pasado o futuro de ciertas condiciones relativas a las operaciones de la entidad. Subsidios gubernamentales, cuya condición principal para recibirlos por la entidad debe comprarlos, construirlos y adquirir los bienes de capital en alguna u otra forma. Puede contemplar condiciones que restrinjan el tipo, la ubicación o el tiempo de adquirir o tener de los bienes. Prestamos en los que los prestamistas se comprometen a no exigir su pago bajo ciertas condiciones debidamente estipuladas. Subsidios gubernamentales distintos de los relacionados con bienes de capital. Perucontable.com | Contabilidad - Red de blogs Reconocimiento Las subvenciones, incluidas las no monetarias se reconocen al valor razonable existe la seguridad de que: - Condiciones de su beneficio se van a cumplir. Subvenciones se van a cobrar. Tratamiento Contable Subvenciones relacionadas con activos Se pueden registrar alternativamente en el estado de situación funcionaria Ingreso diferido Disminución del valor contable del activo relacionado Subvenciones relacionadas con ingresos Ingreso devengado del periodo Compensación del gasto relacionado El ingreso diferido se lleva a resultados en forma sistemática en función de los costos relacionados, a lo largo del tiempo necesario para compensarlos. Caso N° 01 Donación de existencias recibidas sujetas a cumplimiento enunciado La empresa Quimofarma, de la industria química farmacéutica, recibe del estado peruano insumos en donación para elaborar en los próximos tres meses medicinas neumogástricos con la finalidad de contrarrestar los efectos perjudiciales del “Friaje” en la población infantil establecida en la zona altoandina. En caso de incumplimiento, la empresa se obliga a pagar al ministerio de Salud el costo de los insumos ascendente a S/. 60,000. Transcurridos dos meses – fecha de cierre – se han enviado a la producción el 70% del insumo recibido. ¿Cuál es el tratamiento contable aplicable? Solución Perucontable.com | Contabilidad - Red de blogs 1. Recepción de insumos ………………………………….…1………………………………………… 24 MATERIAS PRIMAS 241 Materias primas para productos manufacturados 46 CUENTAS POR PAGAR DIVERSAS – TERC. 4691 Subsidios gubernamentales DEBE HABER 60,000 60,000 2. Consumo parcial de insumo (Dos meses) (70% de S/. 60,000 = S/. 42,000) ………………………………….…2………………………………………… 61 VARIACIÓN DE EXISTENCIAS 612 Mercaderías primas 24 MATERIAS PRIMAS 241 Materias primas para productos manufacturados DEBE HABER 42,000 42,000 3. Cumplimiento parcial de apoyo social (A dos meses) (70% del subsidio gubernamental) ………………………………….…3………………………………………… 46 CUENTAS POR PAGAR DIVERSAS – TERC. 4691 Subsidios gubernamentales (Para amortizar la cuanta) 75 OTROS INGRESOS DE GESTIÓN 7591 Subsidios gubernamentales DEBE HABER 42,000 42,000 Nota: Similar asiento se hará para el consumo del 30% restante Comentarios a) En concordancia con lo señalado por la NIC 20 contabilización de las subvenciones del gobierno e información a revelar sobre ayudas gubernamentales, la ayuda del estado será aplicada a resultados a lo largo de un periodo o de varios periodos. b) Por tratarse de insumos recibidos en donación por el ingreso al almacén no será preciso hacer el uso de las cuentas de gestión 60 compras y 61 variaciones de existencias. c) Los gastos incurridos en el proceso de producción relacionados con la donación gubernamental serán registrados, según su naturaleza, en las correspondientes cuentas del elemento 6 gastos por naturaleza, y según su destino, en las respectivas cuentas del elemento 9 de la contabilidad analítica. Perucontable.com | Contabilidad - Red de blogs Caso N° 02 Donación de activo fijo recibido del estado Enunciado La empresa Solidaria, dedicada al servicio asistencial de salud, recibe del estado, a través del ministerio de salud en calidad de donación, un terreno de 1,000 m2 para en el construir un comedor y un centro de prevención médica a favor de los adultos de la tercera edad. Las citadas instalaciones deberán ser culminadas en el máximo de dos años. En caso de incumplimiento de la empresa se obliga a devolver el terreno al estado. En opinión de los funcionarios de la municipalidad distrital, el terreno tiene un valor de arancel S/. 350 por m2. La entidad para efectuar la contrición del comedor y el centro de asistencia médica, formalizo contrato de construcción con la compañía Greta por importe a todo costo de S/. 700,000 más 18% del IGV, cuya vida útil estimada es de 20 años. ¿Cuál es el tratamiento contable aplicable? Solución 1. Por el terreno recibido en donación (1,000 m2 a S/. 350 x m2 = S/. 350,000) ………………………………….…1………………………………………… 33 INMUEBLES, MAQUINARIA Y EQUIPO 33111 Terrenos (por donación) 46 CUENTA POR PAGAR DIVERSAS – TERCEROS 4692 Donaciones condicionadas (Obligación en el estado) DEBE HABER 350,000 350,000 Perucontable.com | Contabilidad - Red de blogs 2. Por la construcción de inmueble en terreno donado ………………………………….…2………………………………………… 33 INMUEBLES, MAQUINARIA Y EQUIPO 33211 Costos de adquisición o construcción 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 40111 IGV – cuenta propia 46 CUENTAS POR PAGAR DIVERSAS – TERCEROS 4654 Inmuebles, maquinarias y equipo (Factura de Cía. Greta) DEBE HABER 700,000 126,000 826,000 826,000 826,000 3. Pago de obligación con constructora ………………………………….…3………………………………………… 46 CUENTA POR PAGAR DIVERSAS – TERCEROS 4692 Donaciones condicionadas (Obligación en el estado) 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 1041 Cuentas corrientes operativas DEBE HABER 826,000 826,000 4. Por la depreciación del periodo (vida estimada 20 años) 5% de S/. 700,000 = S/. 35,000 ………………………………….…4………………………………………… 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 6814 Depreciación – inmuebles, maquinaria y equipo - Costo 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 3913 Inmuebles, maquinaria y equipo - costo DEBE HABER 35,000 35,000 Nota: Se hará el asiento por el destino en el elemento 9 de la contabilidad analítica como contrapartida la cuenta 791. 5. Por la aplicación de la subvención gubernamental 5% de S/. 350,000 = S/. 17,500 ………………………………….…5………………………………………… 46 CUENTA POR PAGAR DIVERSAS – TERCEROS 4692 Donaciones condicionadas 75 OTROS INGRESOS DE GESTIÓN 7591 Subsidios gubernamentales DEBE HABER 17,500 17,500 Nota: Similares asientos se efectuaran en el cierre de los siguientes ejercicios económicos, durante la vida útil estimada del inmueble. Comentarios Perucontable.com | Contabilidad - Red de blogs a) b) c) d) e) f) Para reconocer el valor del terreno recibido en donación ha sido necesario asignarle el que corresponde al arancel oficial de la localidad. Para simplificar el caso, por los desembolsos de la construcción, se efectuó un único pago. Puede tratarse de varios pagos, en cuyo caso conforme avance la obra se usara la cuenta 339 construcciones y obras en curso, hasta la culminación del inmueble, para su consiguiente, transferencia a su cuenta definitiva. La depreciación del periodo es tratada en función de la vida útil estimada del bien en concordancia con la NIC 16 propiedades planta y equipo. Conforme con lo señalado por la NIC 20, aplicable al caso, la obligación con el estado por el terreno recibido será trasferido progresivamente – durante los próximos veinte años – a resultados mediante la cuenta 7591 subsidios gubernamentales. Cabe señalar, en armonía con el párrafo 18 de la citada NIC 20, los subsidios gubernamentales relacionados con bienes no depreciables puede también requerir el cumplimiento de ciertas obligaciones, caso en cual serán amortizados contra resultados a lo largo de los periodos que soportan el costo de satisfacer dichas obligaciones. Para el presente caso, el subsidio del terreno de estar condicionado a que en él se concluya un edificio, situación por la cual pueda ser apropiada amortizarlo contra resultados a lo largo de la vida estimada del edificio, esto es, durante el próximo veinte años a razón de S/. 17,500 en cada ejercicio económico hasta saldar la cuenta. CASO n° 03 Donación gubernamental de activo fijo Enunciado La empresa Ancash televisión, al inicio del año 1, recibe del estado – a través del ministerio de educación – máquinas y equipos de televisión. Una donación valorizada en S/. 200,000, la cual ha sido entregada con la finalidad de difundir los programas de alfabetización para la población de Ancash. ¿Cómo tratar el subsidio gubernamental? Solución 1. Recepción del subsidio en el año 1 ………………………………….…1………………………………………… 33 INMUEBLES, MAQUINARIA Y EQUIPO 33211 Costos de adquisición o construcción 49 PASIVO DIFERIDO 495 Subsidios recibidos diferidos DEBE HABER 200,000 200,000 Perucontable.com | Contabilidad - Red de blogs 2. Depreciación del periodo año 1 (10% de S/. 200,000 = S/. 20,000) ………………………………….…2………………………………………… 49 PASIVO DIFERIDO 495 Subsidios recibidos diferidos 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 3913 Inmuebles, maquinaria y equipo - costo DEBE HABER 20,000 20,000 3. Aplicación del subsidio recibido en el año 1 (S/. 200,000: 10 años = S/. 20,000) ………………………………….…3………………………………………… 49 PASIVO DIFERIDO 495 Subsidios recibidos diferidos 75 OTROS INGRESOS DE GESTIÓN 7591 Subsidios gubernamentales DEBE HABER 20,000 20,000 Nota: Similares asientos se harán en los siguientes 9 años. Comentarios a) La tratativa contable aplicada responde a lo señalado por la NIC 20 contabilización de las subvenciones del gobierno e información y revelar sobre ayuda gubernamentales, respecto a los subsidios gubernamentales relacionados con bienes del activo fijo deben ser presentados en el estado de situación financiera como ganancia diferida trasladando a resultados progresivamente, según alguna base sistemática. Para el caso, se ha tomado en consideración el tiempo que durara el proyecto educativo, 10 años, es decir, a razón de 10% en cada periodo. b) En la contabilidad analítica del elemento 9 que se hará el asiento por destino de la depreciación del activo fijo recibido como donación gubernamental. CASO N° 04 Restitución de derechos arancelarios – Drawback Enunciado La empresa exportadora Perutex, durante el año 20X1, importo insumos para la confección de prendas de vestir para la exportación por un valor FOB de US$ 135,000 que serán incluidos en el costo de producción de los citados bienes realizables que exporta; acogiéndose por ello al régimen del Drawback. Perucontable.com | Contabilidad - Red de blogs Con tal motivo, el 10 de Mayo presenta ante la administración tributaria la solicitud de restitución de los derechos arancelarios Drawback, con el cual corresponde una restitución del 6.5% del valor FOB. Momento que la tasa de cambio es S/. 2.68 por la vía norteamericana. El 31 de Mayo, la administración tributaria emite el documento cancelatorio por US$ 8,775, momento que la tasa de cambio fue S/. 2.66; y entrega cheque no negociable por S/. 705 correspondiente a interés compensatorios de Drawback. ¿Cuál es el tratamiento contable aplicable? Solución 1. Calculo del derecho aduanero por restituir (10 mayo) Valor FOB de productos exportadoras Restitución: 6.5% de US$ 135,000 = Equivalente en nuevos soles X T.C. S/. 2.68 = US$ 135,000 8.775 23.517 2. Reconocimiento de monto por restituir (10 mayo) ………………………………….…1………………………………………… 16 CUENTAS POR COBRAR DIVERSAS – TERC 1624 Tributos (rest. de derechos aduaneros) 75 OTROS INGRESOS DE GESTIÓN 7591 Subsidios gubernamentales (Restitución del Drawback) DEBE HABER 23.517 23.517 3. Variación en la tasa de cambio (21 mayo) (S/. 2.66 – S/. 2.68) X US$ 8,775 = S/. 175.50 ………………………………….…2………………………………………… 67 GASTOS FINANCIEROS 676 Diferencia de cambio 8perdida) 16 CUENTAS POR COBRAR DIVERSAS – TERC 1624 Tributos DEBE HABER 175.50 4. Recepción de documento cancelatorio y cheque (31 mayo) 175.50 Perucontable.com | Contabilidad - Red de blogs ………………………………….…2………………………………………… 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 1041 Cuentas corrientes operativas (cheque no negociable) 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 402 Certificados tributarios (Drawback US$ 8,775) 16 CUENTAS POR COBRAR DIVERSAS – TERC 1624 Tributos (para saldar la cuenta) 77 INGRESOS FINANCIEROS 7726 Rendimientos ganados (Intereses complementarios) DEBE HABER 705.00 23,341.50 23,341.50 24,046.50 705.00 24,046.50 Comentario a) b) La cuenta 402 certificados tributarios serán saldada cuando la empresa utilice el documento cancelatorio en pago de derechos aduaneros u otros tributos compensables. Procederá su rembolso en efectivo de acuerdo con lo señalado por la norma tributaria respectiva. Ingreso no gravable a efectos de la determinación de la base imponible conforme a lo estipulado por la ley del impuesto a la renta.