Descargar - Orden Jurídico Nacional

Anuncio

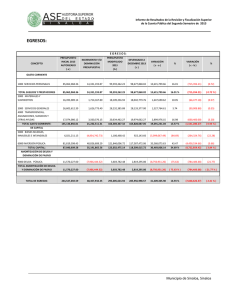

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento para la toma de decisiones, rendición de cuentas y demás actividades de la gestión interna de la Secretaría, se hace necesaria la aplicación de reglas específicas en el registro contable de las operaciones, de acuerdo a la siguiente clasificación 1) De activo; 2) De pasivo; 3) De patrimonio; 4) De ingresos; 5) De egresos; 6) De presupuesto; 7) De orden y 8) De información. 1.- REGLAS ESPECÍFICAS DE ACTIVO. Integración del activo: El activo de la Dependencia o Entidad estará integrado por el conjunto de los recursos financieros, derechos y bienes inventariables propiedad del Gobierno del Estado. Registro del activo: El activo se registra de acuerdo a su valor de adquisición, producción, construcción o de avalúo. Autenticidad del activo: Todo activo registrado será respaldado por los documentos comprobatorios o justificatorios que soporten el derecho o propiedad adquirida. Registro de operaciones en moneda extranjera: Las operaciones en moneda extranjera que realicen durante el año se registrarán al tipo de cambio que prevalezca a esa fecha. Registro y valuación de inventarios: El registro contable de los movimientos de inventarios se efectuará mediante el sistema de primeras entradas 11 primeras salidas (P.E.P.S.) La valuación de los inventarios se hará basándose en el método señalado. Registro de activos tangibles: Todo activo tangible con vida útil estimada en más de un año de calendario y con costo de adquisición igual o superior a 15 veces el salario mínimo general diario, vigente a la fecha de adquisición será registrado como activo. Así mismo aquellos cuya vida útil sea superior a dos años para los bienes muebles de carácter científico y técnico, y que no tengan la consideración de bienes de consumo. Adiciones, adaptaciones y mejoras: Las erogaciones que se realicen con la finalidad de aumentar el rendimiento, la vida útil o la capacidad de producción del activo fijo propiedad de Gobierno del Estado deberá registrarse como aumento de su valor. Costo de construcción: El costo de construcción estará integrado por aquellas erogaciones que se realicen a partir del proyecto, desarrollo y terminación de la obra y que se identifiquen plenamente con ésta. Obras de Infraestructura para el Desarrollo: se registrarán durante su proceso de construcción como obra pública en proceso y una vez terminadas se hará el traspaso mediante el acta de entrega-recepción correspondiente para quedar a cargo de la Dependencia como responsable de su control. Baja de activo: La baja de activo se registrará a su valor histórico en libros, considerando en su caso las erogaciones efectuadas por adiciones, adaptaciones o mejoras. 2.- REGLAS ESPECÍFICAS DE PASIVO. Integración del pasivo: El pasivo de la Dependencia o Entidad estará integrado por el conjunto de obligaciones contraídas por la misma. Registro de pasivo: El pasivo se registrará al momento de recibir el bien o servicio que le dé origen al valor pactado o contratado. Autenticidad de los pasivos: Todo pasivo registrado estará respaldado por los documentos comprobatorios o justificatorios que soporten la obligación contraída. Obligaciones en moneda extranjera: Las obligaciones en moneda extranjera se registrarán valuadas al tipo de cambio que prevalezca a la 12 fecha de presentación de los estados financieros sobre las distintas divisas que integran el adeudo y los tipos de cambio utilizados en su conversión con notas aclaratorias sobre las variaciones en el tipo de cambio desde su contratación. 3.- REGLAS ESPECÍFICAS DE PATRIMONIO. Patrimonio: Es el valor del conjunto de bienes propiedad del Gobierno del Estado que se encuentran a disposición de la Dependencia o Entidad para la realización de sus actividades y para la prestación de los servicios públicos. El patrimonio sólo se modificará cada año de acuerdo con los resultados obtenidos por la Dependencia o Entidad, o como resultado de programas de actualización del mismo. Asimismo en esta cuenta se registrarán las donaciones, adjudicaciones y expropiación de bienes que reciba el Estado de la Federación, Municipios y particulares. 4.- REGLAS ESPECÍFICAS DE INGRESOS. Integración de los ingresos: Los ingresos del Gobierno del Estado serán los que señale la Ley de Ingresos y los originados por otro tipo de operaciones que aumenten el patrimonio. Registro de los ingresos: Los ingresos se registrarán en el momento en que sean efectivamente percibidos. Autenticidad de los ingresos: Todo ingreso que sea registrado estará respaldado por los documentos comprobatorios o justificatorios que lo soporten. Ingresos por donaciones, adjudicaciones o expropiación de bienes: Los ingresos por estos conceptos serán registrados en el momento de su recepción, asignándoles un valor de avalúo en caso de que se desconozca su valor real. 5.- REGLAS ESPECÍFICAS DE EGRESOS. Integración de los egresos: Los egresos del Gobierno del Estado serán los que señale el Presupuesto de Egresos Autorizado y los originados por operaciones que afecten su patrimonio. 13 Registro de los egresos: Los egresos de la Dependencia y Entidad serán registrados en el momento en que se devenguen. Autenticidad de los egresos: Todo egreso registrado estará respaldado por los documentos comprobatorios y justificatorios que los soporten. Registro de intereses: Cuando las operaciones realizadas generen el pago de intereses, estos serán registrados como gasto en el ejercicio fiscal en que se devenguen. Gastos de conservación y mantenimiento: Las erogaciones que se realicen con la finalidad de mantener el activo fijo en condiciones de operación, se registrarán como gasto. Pérdidas resultantes de siniestros: Las pérdidas por siniestros se registrarán por la diferencia entre el valor en libros de los bienes destruidos y el monto recuperado. 6.- REGLAS ESPECÍFICAS DE PRESUPUESTO. Integración del presupuesto: El presupuesto de la Administración Pública esta compuesto por las asignaciones estimadas en la Ley de Ingresos y en el Presupuesto de Egresos de cada ejercicio. Registro del presupuesto: Cada Dependencia o Entidad deberá llevar registro contable del presupuesto que le sea asignado, así como su incidencia en cuentas de resultados o de patrimonio. Autenticidad del presupuesto: Toda afectación al presupuesto deberá estar respaldada por los documentos que justifiquen su ejercicio. Rectificaciones presupuestales: Aquellas operaciones que modifiquen los ingresos o egresos presupuestales de años anteriores, deberán registrarse como rectificaciones al presupuesto correspondiente. Adeudos de ejercicios fiscales anteriores: Los compromisos devengados, no pagados y no registrados al 31 de diciembre de cada año, serán considerados dentro del presupuesto del ejercicio siguiente como adeudos de ejercicios fiscales anteriores, para lo cual deberá presentarse en la Secretaría y la Contraloría la justificación correspondiente. 7.- REGLAS ESPECÍFICAS DE ORDEN. Obligaciones contingentes: Los avales y garantías otorgadas por el Gobierno del Estado, se darán a conocer en cuentas de orden. De igual forma aquellas operaciones de memoranda que en un momento dado pueden convertirse en incrementos o decrementos en el Patrimonio del Estado. 14 8.- REGLAS ESPECÍFICAS DE INFORMACIÓN. Presentación de estados e informes: La Dependencia o Entidad deberá presentar los estados e informes financieros, presupuestales y económicos, conforme a los modelos que establezca para tal efecto la Secretaría de Finanzas y Planeación. Notas a los estados e informes: Se incluirán notas o anexos explicativos a los estados e informes cuando existan restricciones o situaciones especiales que requieran aclaración, como es el caso de: El registro de las transacciones de las dependencias y entidades del Poder Ejecutivo del Gobierno del Estado de Veracruz se registra de conformidad con el “Método Acumulativo Modificado” de contabilización y de acuerdo al Código Financiero, la Ley de Ingresos y el Decreto del Presupuesto de Egresos, así como las reglas contables utilizadas por entidades gubernamentales. Las modificaciones en el “Método Acumulativo Modificado” de contabilización mencionado son las siguientes: a. Los ingresos se registran cuando se reciben en efectivo, excepto por aquellos que son importantes y susceptibles de ser registrados que, aun cuando no han sido recibidos en efectivo, ya son definidos y exigibles. b. Los egresos se reconocen cuando se define el pasivo correspondiente, excepto por los intereses sobre créditos bancarios que se reconocen en los periodos en que se devengan. c. Por lo que corresponde a anticipos para gastos, éstos se comprometen provisionalmente según la partida presupuestal solicitada, la cual una vez comprobada se afecta en forma definitiva. d. Las adquisiciones de bienes muebles, inmuebles e infraestructura para el desarrollo se consideran como egreso presupuestal por el monto de los pagos parciales o totales, durante el ejercicio en que se realizan. Para efectos de reconocer dentro del Balance General el costo de dichas inversiones, el Gobierno del Estado registra los importes ejercidos como Activo Fijo y al mismo tiempo como un incremento en su Patrimonio dentro del rubro de Hacienda Pública. Revelación de eventos subsecuentes: Todo acontecimiento o hecho significativo que ocurra entre la fecha de cierre del período contable y la fecha de emisión de los estados e informes deberá revelarse cuando afecte 15 directamente a la Dependencia o Entidad e influya en la interpretación de dichos estados e informes. NORMAS DE CARÁCTER GENERAL 1. La Secretaría de Finanzas y Planeación a través de la Subsecretaría de Egresos y de la Dirección General de Contabilidad Gubernamental, determinará los sistemas y políticas de registro contable y presupuestal de las operaciones financieras que realicen los entes gubernamentales. 2. La Dirección General de Contabilidad Gubernamental, dará a conocer en forma periódica a las Dependencias y Entidades, los instructivos y formatos, así como el catálogo para la clasificación de las cuentas, que sustentarán la operación del sistema integral de contabilidad gubernamental. 3. La Dirección General de Contabilidad Gubernamental, elaborara los lineamientos del cierre contable anual que incluirá los formatos en que las Dependencias y Entidades deben proporcionar la información financiera, presupuestal, programática y económica para incluirla en la Cuenta Pública. Las Dependencias y Entidades remitirán a la Dirección General de Contabilidad Gubernamental, los formatos debidamente requisitados con la información solicitada, clasificada de acuerdo a los lineamientos emitidos para tales efectos, en los plazos establecidos. 4. La información financiera que se presente debe reunir las siguientes características: Referirse al periodo de un año natural ( 1° de enero al 31 de diciembre). En el caso de la Entidades que inicien operaciones durante el año, éstas deberán reportar su información a partir de esa fecha y hasta el 31 de diciembre. Los derechos y obligaciones en moneda extranjera, deben ser valuados al cierre del ejercicio en moneda nacional, conforme a los Principios de Contabilidad Gubernamental. Los estados financieros de las Entidades preferentemente deberán estar dictaminados por auditor externo, anualmente. 5. La Secretaría consolidará mensualmente la información que a continuación se detalla: Estado Analítico de Ingresos; Estado de Ingresos y Egresos; 16