Capital de Trabajo

Anuncio

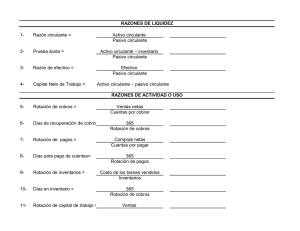

Capital de Trabajo El capital de trabajo (también denominado capital corriente, capital circulante, capital de rotación, fondo de rotación o fondo de maniobra), que es el excedente de los activos de corto plazo sobre los pasivos de corto plazo, es una medida de la capacidad que tiene una empresa para continuar con el normal desarrollo de sus actividades en el corto plazo. Se calcula restando, al total de activos de corto plazo, el total de pasivos de corto plazo. Activo Corriente - Pasivo Corriente = Capital de Trabajo Liquidez La razón financiera de liquidez se determina dividiendo la suma del Activo Circulante entre la suma del Pasivo Circulante. El resultado se expresa en veces respecto a la unidad. Esta operación nos arrojara un factor y este indicara cuantos pesos tengo disponibles respecto a cada peso que debo. Ejemplo, si dicha división me arroja un resultado de 3.1, entonces interpreto que de cada peso que tengo que pagar en el corto plazo, cuento con 3.1 pesos para cubrirlo. La proporción estándar es 2 a 1. Liquidez Inmediata = Efectivo en Caja y Efectivo en Banco Liquidez a Corto Plazo o Prueba Ácida = Activo Circulante – Inventarios Razón de Apalancamiento. Su fórmula es muy sencilla: dividir el Pasivo Total (Corto y Largo Plazo) entre el Activo Total (Circulante, Fijo y Diferido). El resultado se expresa en porcentaje y muestra cuanto porciento representan mis deudas frente a mis bienes, o en otras palabras, en qué porcentaje me encuentro “apalancado” con mis proveedores y acreedores. La proporción ideal es de 50% de apalancamiento.