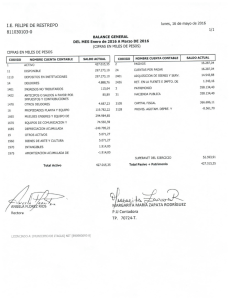

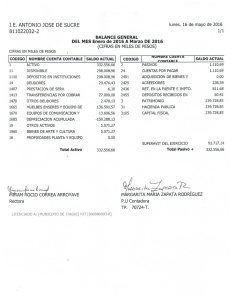

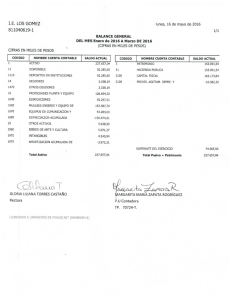

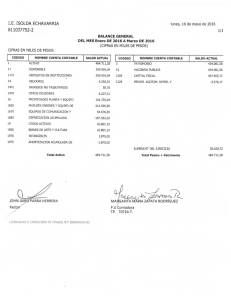

facultad de sistemas mercantiles proyecto de examen complexivo

Anuncio