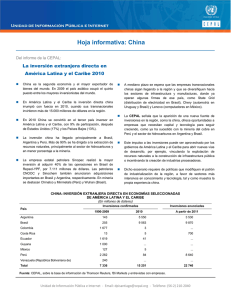

La inversión extranjera en América Latina y el

Anuncio