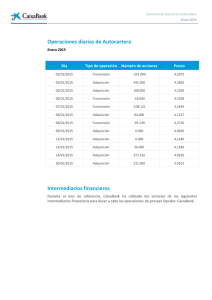

- 1 - CaixaBank, SA (anteriormente denominada Criteria CaixaCorp

Anuncio