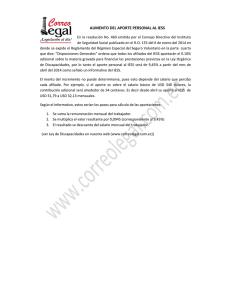

La crisis del Sistema de Pensiones del Instituto Ecuatoriano de

Anuncio